Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Социальная политика государства. Доходы населения, их виды и источники. Кривая Лоренца. Государственное регулирование доходов. ⇐ ПредыдущаяСтр 5 из 5

гарантий. В социальной политике государства составную часть представляет политика доходов, которая призвана сократить разрыв в доходах различных категорий населения, не подорвав при этом заинтересованности в труде, включая предпринимательскую деятельность Под доходами населения понимается сумма денежных средств и материальных благ, полученных или произведенных домашними хозяйствами за определенный промежуток времени. Уровень потребления населения прямо зависит от уровня доходов. Денежные доходы населения включают все поступления денег в виде оплаты труда работающих лиц, доходов от предпринимательской деятельности, пенсий, стипендий, различных пособий, доходов от собственности в виде процентов, дивидендов, ренты, сумм от продажи ценных бумаг, недвижимости, продукции сельского хозяйства, различных изделий, доходов от оказанных на сторону различных услуг и др. Натуральные доходы включают, прежде всего, продукцию, произведенную домашними хозяйствами для собственного потребления. Следует различать номинальные, располагаемые и реальные доходы. Номинальные доходы характеризуют уровень денежных доходов независимо от налогообложения и изменения цен. Реальные доходы характеризуют номинальные доходы с учетом изменения розничных цен и тарифов. Доход в общем виде — сумма денег, которую зарабатывают или получают в течение определенного периода времени (обычно 1 год) и предназначенных для приобретения благ и услуг на цели личного потребления. Источники формирования номинального дохода: 1. Факторные доходы — все доходы, которые мы получаем: заработная плата, предпринимательский доход, доходы от собственности. 2. Доходы, получаемые по программам государственной помощи: все социальные трансферты — пенсии, пособия по безработице, пособия малоимущим семьям. Доминировать должны факторные доходы, т. к. за счет этого развивается предприимчивость и инициатива. Наоборот, преобладание второго источника ведет к созданию пассивного отношения к труду.

3. Денежный доход — получаемый через финансово-кредитную сферу: 1. выплаты по государственному страхованию 2. банковские ссуды на индивидуальное жилищное строительство 3. % по вкладам в сберкассы 4. выигрыши в лотерею 5. доходы от увеличения стоимости акций 6. временно свободные денежные средства, образующиеся в результате покупки товаров и услуг

Степень неравенства доходов отражает кривая Лоренца, при построении которой по оси абсцисс откладываются доли семей (в % от общего их числа) с соответствующим процентом дохода, а по оси ординат – доли доходов рассматриваемых семей (в% от совокупного дохода). Теоретическая возможность абсолютно равного распределения дохода представлена биссектрисой, которая указывает на то, что любой данный процент семей получает соответствующий процент дохода. Это значит, что если 20, 40, 60% семей получают соответственно 20,40,60% от всего дохода, то соответствующие точки будут расположены на биссектрисе

Само устройство рыночной экономики делает неизбежным вмешательство государства в сферу доходов с целью их перераспределения. Благодаря этому правительство получает средства, необходимые для удовлетворения общих потребностей (оборона, экология, развитие производственной и социальной инфраструктуры), материальной поддержки временно не занятых в производстве, нетрудоспособных (престарелых и молодежи), а также малообеспеченных групп работников.

Кроме того, общество ответственно за уровень доходов работников, занятых в «общественном» секторе экономики (бюджетных отраслях), чьи доходы (зарплата и жалованье) носят фиксированный характер. Обычно это достигается законодательным установлением минимального уровня зарплаты как обязательной базы оплаты труда во всех сферах экономики. Размер минимальной зарплаты должен обеспечивать минимальный стандарт благосостояния. Перераспределение доходов (переход от «функциональных» к «вертикальным») правительство осуществляет прямым и косвенным способами, включающими: — «трансфертные платежи», то есть пособия, выплачиваемые малообеспеченным группам иждивенцам, инвалидам, престарелым и безработным; — «регулирование цен» на социально важную продукцию; — «индексацию» фиксированных доходов и трансфертных платежей при определенном законом проценте инфляции; — «обязательный минимум зарплаты» как базы оплаты труда на всех предприятиях; — «прогрессивное налогообложение», при котором налоговая ставка увеличивается по мере роста размеров номинального дохода.

Финансовая система - совокупность финансовых отношений и институтов, их реализующих.

1. демократический централизм 2. фискальный федерализм Ф искального федерализма предполагает разделение полномочий в финансовой сфере между разными уровнями власти. Доходы федерального правительства, штатов, местных органов власти здесь формируются за счет разных источников. Штаты, муниципальные власти имеют Право вводить новые виды налогов, которые поступают в их бюджеты в разных штатах существуют значительные расхождения в видах используемых налогов. Кроме того, правительство, штаты, местные власти независимы в своих расходах. Правительство финансирует оборону, космос, сельское хозяйство, внешние отношения и т.д., а муниципальные власти — программы в области образования, здравоохранения, дорожного строительства, охраны окружающей среды и т.д Финансовая система Российской Федерации включает в себя следующие звенья: государственные финансы, муниципальные финансы, финансы предприятий (организаций), финансы граждан Сущность и роль финансов проявляется в их функциях. Финансы призваны выполнять, прежде всего, две основные функции:

1. Распределительную Контрольную. Контрольная функция проявляется в осуществлении контроля за распределением и использованием финансовых ресурсов. Она реализуется посредством финансовой информации, выражающейся в различных финансовых показателях (прибыль, рентабельность, выручка, и пр.). Эти показатели позволяют контролировать соблюдение установленных норм и нормативов, эффективность экономических процессов как на микро–, так и на макроуровне.

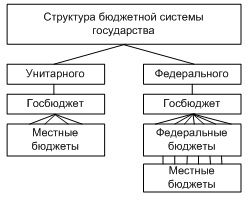

Бюджетная система государства — совокупность бюджетов всех властных структур данного государства (федеральных, муниципальных, региональных). Все звенья соответствующих бюджетных систем самостоятельны, т. е. принимаются соответствующими региональными и местными органами управления. В зависимости от политической структуры государства можно условно выделить два вида государственной бюджетной системы: унитарного государства и федерального государства (рис. 29).

Рис. 29. Государственная бюджетная система Структура бюджетной системы государства: ·Унитарного (Япония, Швейцария, Франция) ·Госбюджет ·Местный бюджеты ·Федерального (США, Канада, Россия) ·Госбюджет ·Федеральные бюджеты ·Местные бюджеты К примеру бюджетная система США включает: федеральный бюджет, бюджеты всех штатов, более 80000 бюджетов местных административных подразделений. Бюджетная система РФ, в соответствии с Бюджетным Кодексом, состоит из бюджетов следующих уровней: ·федеральный бюджет и бюджеты государственных внебюджетных фондов; ·бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов; ·местные бюджеты муниципальных районов, городских округов;

·бюджеты городских и сельских поселений. Совокупность всех бюджетов на соответствующей территории составляет консолидированный бюджет.

Федеральные бюджетные расходы подразделяются на расходы по государственному управлению, военные расходы, расходы на социально-экономические цели (выплата социальных пособий, здравоохранение, просвещение, наука), расходы на хозяйственную деятельность государства и расходы на осуществление внешнеэкономической деятельности (выплаты по государственному долгу и его обслуживание).

Помимо федерального государственного бюджета в ряде стран существуют и внебюджетные фонды социальной сферы. Так в РФ к ним относятся: Пенсионный фонд, Фонд социального страхования, Федеральный фонд занятости населения, федеральный фонд обязательного медицинского страхования.

В зависимости от цели использования государственные специальные фонды подразделяют на следующие: - научно-исследовательские; - экономические; - социальные фонды; - фонды личного и имущественного страхования; - военные фонды; - инвестиционные фонды. Государственные расходы увеличивают величину совокупных расходов на рынке и стимулируют рост совокупного спроса, а, следовательно, и производство ВНП. В результате государственных закупок совокупный спрос возрастает на величину государственных расходов под эти закупки. Сокращение государственных расходов приведет к тому, что точка равновесия будет сдвинута вниз. Это означает снижение совокупных расходов и сокращение равновесного ВНП. Итак, государственные расходы оказывают непосредственное влияние на объемы национального производства и занятость населения. 39. Налоговая система: принципы организации, элементы и концепции. Виды и функции налогов. Прямые и косвенные налоги. Воздействие налогов на совокупный спрос. Кривая Лаффера. Налоги — это обязательные платежи, взимаемые государством с юридических и физически х лиц. Обязанность граждан платить законно установленные налоги закреплена в ст 57 Конституции РФ. Налоговая система – совокупность разных видов налогов, в построении и методах исчисления которых реализуются определенные принцип.

Основными категориями в налоговом законодательстве являются понятия объекта налогообложения и налоговой ставки. Объект налогообложения — это имущество, на стоимость которого начисляется налог. Налоговая ставка — размер налог на единицу обложения.

Фискальная функция - реализуется главное общественное назначение налогов - формирование финансовых ресурсов государства, аккумулируемых в бюджетной системе и внебюджетных фондах и необходимых для осуществления собственных функций.

Прямые взимаются с непосредственного владельца объекта налогообложения, наиболее известный из них — это подоходный налог. Так же примером могут служить налог на прибыль, налог на наследство, налог на имущество. Косвенные налоги, в отличие от прямых, уплачиваются конечным потребителем облагаемого налогом товара, продавец играет роль агента по переводу средств в счет уплаты налога государству. К таким налогам относятся: налог на добавленную стоимость (НДС), налог с продаж, акцизы, таможенные пошлины.

По характеру начисления на объект обложения налоги делятся на прогрессивные, регрессивные и пропорциональные. Прогрессивный налог - налог, ставка которого увеличивается при росте величины облагаемого дохода, (подоходный налог) Регрессивный налог - налог, ставка которого уменьшается с ростом величины облагаемого дохода. Это налог, который в денежном выражении равен для все плательщиков т.е составляет большую часть низкого дохода и меньшую часть высокого дохода. Наиболее регрессивный характер имеют акцизные налоги. Пропорциональный налог — это налог, при котором налоговая ставка остается неизменной, не зависимо от стоимости объекта обложения. (налоги на имущество) Система налогообложения в России, закрепляемая Налоговым Кодексом, представляет собой три уровня: федеральный, региональный и местный. Федеральные налоги: НДС, Акцизы, налог на прибыль, Региональные налоги: Налог на недвижимость, дорожный налог, налог с продаж. Местные налоги: Земельный налог, налог на рекламу. Всего в РФ закреплено 28 видов налогов и сборов.

Американский экономист А. Лаффер установил математическую зависимость доходов бюджета от уровня налоговых ставок. Графически так называемый «эффект Лаффера» отображается кривой, которая показывает зависимость поступаемых в бюджет сумм налогов от ставок подоходного налога (рис. 11). На кривой Лаффера отмечают следующие критические точки: − ставка налога равна нулю: поступлений в бюджет нет; − ставка налога равна 100 %: поступлений в бюджет нет (в легальной экономике никто не работает, все уходят в «теневую экономику»). При всех остальных значениях r налогоплательщики будут платить налоги, а государство их получать. В точке А при значении rА достигается максимум поступлений налогов в бюджет, а rА считается оптимальным уровнем ставки налога; ТА – максимальная сумма налоговых поступлений в бюджет.

предпринимательской деятельности. Суть «эффекта Лаффера» заключается в следующем: если экономика находится справа от точки А (например, в точке B), то уменьшение уровня налогообложения до оптимального (rА) в краткосрочный период приведет к временному сокращению поступлений в бюджет, а в долгосрочном периоде – к их увеличению, поскольку возрастут стимулы к трудовой и предпринимательской деятельности, произойдет переход предприятий из «теневой экономики» в легальную. Иными словами, если ставки завышены, то подрываются стимулы к нововведениям, снижается экономическая активность, часть предпринимателей уходит в «теневую экономику». Таким образом, сокращение налогов вызывает рост национального производства и дохода, что в свою очередь не только не уменьшает налоговые поступления в бюджет и не вызывает бюджетного дефицита, но при более низких ставках налогов обеспечивает рост поступлений в бюджет за счет расширения налоговой базы (в соответствии с «эффектом Лаффера»).

40. Фискальная политика государства: стимулирующая сдерживающая, дискретная и автоматическая. Фискальная политика – это манипулирование государственным бюджетом – правительственными расходами и налогообложением. Ее целью является стабилизация экономики, увеличение производства и занятости, снижение инфляции. Виды фискальной политики: - стимулирующая - сдерживающая Стимулирующая фискальная политика применяется при спаде, имеет целью сокращение рецессионного разрыва выпуска и снижение уровня безработицы и направлена на увеличение совокупного спроса (совокупных расходов). Ее инструментами выступают: увеличение государственных закупок;снижение налогов;увеличение трансфертов. Сдерживающаая фискальная политика используется при буме (при перегреве экономики), имеет целью сокращение инфляционного разрыва выпуска и снижение инфляции и направлена на сокращение совокупного спроса (совокупных расходов). Ее инструментами являются: сокращение государственных закупок; увеличение налогов;сокращение трансфертов.

Различают фискальную политику: 1) дискреционную; 2) автоматическую (недискреционную).

Дискреционная фискальная политика представляет собой законодательное (официальное) изменение правительством величины государственных закупок, налогов и трансфертов с целью стабилизации экономики. Автоматическая фискальная политика связана с действием встроенных (автоматических) стабилизаторов. Встроенные (или автоматические) стабилизаторы представляют собой инструменты, величина которых не меняется, но само наличие которых (встроенность их в экономическую систему) автоматически стабилизирует экономику, стимулируя деловую активность при спаде и сдерживая ее при перегреве. К автоматическим стабилизаторам относятся: 1) подоходный налог (включающий в себя и налог на доходы домохозяйств, и налог на прибыль корпораций); 2) косвенные налоги (в первую очередь, налог на добавленную стоимость); 3) пособия по безработице; 4) пособия по бедности.

|

|||||||||

|

|

Последнее изменение этой страницы: 2016-12-12; просмотров: 373; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.119.132.223 (0.051 с.) |

Если ставка налога будет увеличиваться по сравнению с rА, то произойдет не увеличение, а уменьшение суммы налоговых поступлений в бюджет, т.е. при rB > rА, ТB < ТА, поскольку при больших ставках налога снижаются стимулы к трудовой и

Если ставка налога будет увеличиваться по сравнению с rА, то произойдет не увеличение, а уменьшение суммы налоговых поступлений в бюджет, т.е. при rB > rА, ТB < ТА, поскольку при больших ставках налога снижаются стимулы к трудовой и