Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Рынок капитала. Заемный процент как доход капитала. ДисконтированиеСодержание книги

Поиск на нашем сайте Капитал - одна из ключевых экономических категорий. Ранее было отмечено, что капитал - это фактор производства, представленный всеми средствами производства, которые созданы людьми для того, чтобы с их помощью производить другие товары и услуги. К ним относятся инструменты, оборудование, здания, сооружения и т.п. Экономическая теория различает: · физический (технический) капитал - совокупность материальных средства, которые используются в различных фазах производства и увеличивают производительность человеческого труда (станки, здания, компьютеры и т.п.); · финансовый (денежный) капитал - совокупность денежных средств и денежное выражение стоимости ценных бумаг; · юридический капитал - совокупность прав распоряжения некоторыми ценностями, причем эти права дают их обладателям доход без вложения соответствующего труда; · человеческий капитал - это те вложения, которые увеличивают физическую или умственную способность человека.

Для капитала, как фактора производства, доходом является процент. Процентный доход - это доход на вложенный в бизнес капитал. В основе этого дохода лежат издержки от альтернативного использования капитала (вклад денег в банк, в акции и т.д.). Размер процентного дохода определяется процентной ставкой, т. е. ценой, которую банк или другой заемщик должен заплатить кредитору за пользование деньгами в течение какого-то времени.Т. е. процентная ставка - это отношение дохода на капитал, предоставленный в ссуду, к самому размеру ссужаемого капитала, выраженное в процентах. Ссудный процент - объективная экономическая категория, представляющая собой своеобразную цену ссуженной во временное пользование стоимости. Его возникновение обусловлено наличием товарно-денежных отношений, которые, в свою очередь, определяются отношениями собственности.. Ссудный процент возникает там, где отдельный собственник передает другому определенную стоимость во временное пользование с целью ее производительного потребления. Эта стоимость обладает чертами товара. Ее потребительная стоимость (полезность) состоит в производстве прибыли, которая, с одной стороны, составляет доход производителя; с другой - кредитора (в форме процента).Для кредитора цель сделки состоит в получении определенного дохода на ссуженную стоимость; предприниматель привлекает средства также с целью увеличения прибыли. Ее размер зависит от цены продукции и затрат на ее производство, т.е. от себестоимости продукции, представляющей затраты живого и овеществленного труда. Когда предприниматель привлекает заемные средства, то из прибыли он должен уплатить проценты. Если исходить из принципа равного дохода на вложенные средства, то на один рубль заемных средств приходится величина прибыли, соответствующая доходности собственных вложений. Столкновение интересов собственника средств и предпринимателя, пускающего их в оборот, приводит к разделению прибыли на вложенные средства между заемщиком и кредитором. Доля последнего выступает в форме ссудного процента. сложность анализа инвестиций заключается в необходимости сопоставления двух потоков - затрат и будущих доходов. Так как полезность доходов, получаемых в будущем, считается меньшей, чем сегодняшняя: на текущие доходы к будущему моно получить проценты. Поэтому нужно специальным образом пересчитывать будущие поступления путем дисконтирования. Ясно, что категория дисконтирования неразрывно связана с фактором времени и той ролью, которую вообще играет время при определении категории процента.Э. Долан и Д. Линдсей определяют дисконтирование как "процедуру вычисления сегодняшнего аналога суммы, которая выплачивается через определенный срок при существующей норме процента". Дисконтирование — это приведение будущих денежных потоков к текущему периоду с учетом изменения стоимости денег с течением времени. Приведение к моменту времени в прошлом называют дисконтированием. Приведение к моменту в будущем называют наращением (компаундированием). ' Наращение к определённому моменту в будущем выполняется путём умножения прошлых денежных потоков (потоков платежей) на коэффициент наращения

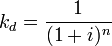

Дисконтирование выполняется путём умножения будущих денежных потоков (потоков платежей) на коэффициент дисконтирования

где § i — процентная ставка или ставка дисконтирования (?), § n — номер периода.

|

||

|

|

Последнее изменение этой страницы: 2016-12-12; просмотров: 342; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.119 (0.009 с.) |

:

:

:

: