Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Показатели рентабельности деятельности организации.Содержание книги

Поиск на нашем сайте

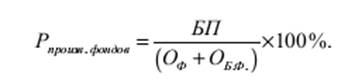

Конечный финансовый результат хозяйственной деятельности предприятий характеризуется абсолютной величиной прибыли. Для объективной оценки деятельности предприятий используется относительный показатель– рентабельность. Она характеризует эффективность, определяемую как отношение П к одному из показателей функционирования предприятий. Ими могут быть: издержки производства, осн и обор средства, фонд зар платы, ресурсы предприятий. Р– показатель эффективности деятельности предприятия, выражающий относительную величину П и характеризующий степень отдачи средств, используемых в производстве. Виды показателей Р подразделяются на три группы: – Р продукции; – Р производственных фондов; – Р вложений в предприятие Р продукции можно рассчитать, во-первых, по всей реализованной продукции и, во-вторых, по отдельным ее видам. Р всей реализованной продукции - отношение прибыли от реализации к затратам на ее производство и реализацию: Р отдельных видов продукции зависит от цены, по которой продукция реализуется потребителю, и себестоимости каждого вида. Р продаж - отношение П от реализации товарной продукции к В от реализации продукции Р производственных фондов - отношение балансовой П к среднегодовой стоимости произв Ф и мат обор средств (можно по ЧП)

В странах с развитой рыночной экономикой в качестве показателя Р выступает норма П на вложенный Капитал: Р кап = общая(чистая) П / среднегод стоим К х 100 % Р активов =общая(чистая) П среднегод стоим всех Ах100% Р осн кап = общая(чистая) П / сумма осн К х 100% Р обор кап= общая(чистая) П / средняя стоим обор К х100% Для инвесторов следующие показатели Р: - Р всего(совокупного) капитала(Рк): Р= ПОП/ ССИ, где ССИ– среднегодовая стоимость имущества; - Р инвестиций(Ри): Р и = (ЧП+ ВП) / (СК+ ДО), где ЧП– чистая прибыль; ВП– выплаченные проценты по займам и кредитам; СК собственный капитал; ДО– долгосрочные обязательства; - Р функционирующего капитала (реально участвующего в формировании прибыли) (Рф.к.):Рф.к.= ПР: ССК, где ПР– прибыль от реализации; ССK – среднегодовая стоимость капитала(минус незавершенное строительство); - Р собственного капитала(Рс.к.): Рс.к. = ЧП: СССК, где CCCK – среднегодовая стоимость собственного капитала Кроме П, при расчете Р вложений можно использовать В от реализации продукции. Этот показатель характеризует уровень продаж на 1 рубль вложений в имущество предприятия. Независимо от того, сколько и какие именно показатели выражают Р, все они отражают отношение эффективности осуществления затрат и использования ресурсов.

|

||||

|

|

Последнее изменение этой страницы: 2016-12-10; просмотров: 188; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.227.73 (0.019 с.) |