Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Коэффициенты деловой активностиСодержание книги

Поиск на нашем сайте

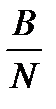

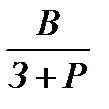

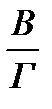

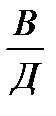

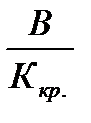

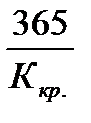

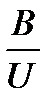

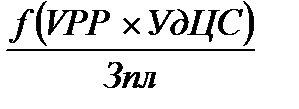

Коэффициент общей оборачиваемости капитала: К= В – выручка от реализации; N – средний за период итог баланса-нетто. Коэффициенты оборачиваемости оборотных активов, готовой продукции: К= З – средняя за период величина запасов по балансу; Р – средняя за период величина денежных средств, расчетов и прочих активов; Г – средняя за период величина готовой продукции. Коэффициент оборачиваемости дебиторской задолженности и средний срок оборота дебиторской задолженности: К= Д – средняя за период дебиторская задолженность. Коэффициент оборачиваемости кредиторской задолженности и средний срок оборота кредиторской задолженности: К= Ккр – средняя за период кредиторская задолженность. Коэффициент оборачиваемости источников собственных средств: К= U – средняя за период величина источников собственных средств предприятия по балансу (или средняя величина чистых активов). В третьей главе ВКР рассматриваются предложения по совершенствованию рассматриваемой в работе проблемы с расчетом социально-экономической эффективности предлагаемых мероприятий. При написании главы 3 следует учитывать, что содержание разрабатываемого управленческого решения должно основываться на следующем: - оно должно учитывать современные тенденции решения исследуемой проблемы, которые отражены в теоретической части; - оно должно основываться на результатах аналитической части: необходимо продумать, как усилить сильные стороны функционирования организации в рамках данной проблемы и как предотвратить дальнейшее развитие отрицательных тенденций; - управленческое решение может быть альтернативным: например, управленческое решение с достаточным уровнем обеспеченности ресурсами. Среди форм разрабатываемого управленческого решения возможны следующие: план мероприятий, программа, бизнес-план, инновационный проект, концепция, философия организации как документ, направления развития и др. Наиболее распространенными являются следующие формы: 1) проект – в нем должны быть отражены вопросы организационного, материального и кадрового обеспечения, исследованы факторы риска и способы компенсации возможных упущений; 2) программа – содержание управленческого решения должно быть изложено по направлениям работы с выделением этапов и мероприятий по их осуществлению. Если в ВКР необходимо оценить эффективность процесса, то выпускник должен предложить систему критериев оценки данной эффективности и показатели данных критериев. Наилучший вариант будет предполагать систему мониторинга оценки эффективности процесса. В зависимости от темы выпускной квалификационной работы можно рекомендовать примерный перечень основных вопросов, которые следовало бы рассмотреть в главе 3: 1. Совершенствование системы управления персоналом: - определение степени участия персонала в получении прибыли; - оценка эффективности распределения полномочий; - оценка потребности в кадрах; - сравнение технологий приема на работу; - оценка эффективности труда; - оценка эффективности расходов на повышение квалификации персонала; - оценка эффективности системы оплаты труда; - оценка эффективности трудовой мотивации персонала. 2. Совершенствование административного менеджмента: - оценка эффективности коммуникаций (в том числе доступности информационных потоков); - расчет общего и ежедневного объема поступающей документации и оценка экономической эффективности контролирующих технологий; - оценка эффективности документооборота на предприятии; - оценка социальной или экономической эффективности связей организации с общественностью. 3. Совершенствование маркетинга на предприятии: - определение сегмента потребительского рынка, а также объема потребительского спроса на нем; - оценка потребителей (потребительского спроса); - расчет структуры затрат и рентабельности товара; - оценка конкурентов; - определение конкурентоспособности продукции; - сравнение динамики цен и уровня продаж; - вычисление затрат на товародвижение; - оценка экономической эффективности продаж через торговую сеть; - оценка эффективности расходов на рекламу. 4. Оценка внешней среды предприятия: - оценка перспектив развития отрасли; - расчет доли рынка, занимаемого продукцией фирмы; - оценка расходов на НИОКР и сравнение с конкурентами; -определение стратегических конкурентных преимуществ предприятий; - оценка результатов социологических опросов потребителей; - прогноз (вычисление) объема продаж; - определение сезонных и долгосрочных колебаний продаж (или цен); -оценка эффективности (достоверности) источников информации о товаре. 5. Разработка плана (или программы) деятельности предприятия: - оценка структуры себестоимости товара; - оценка экономической эффективности накладных расходов (или расходов на управление, или непроизводственных расходов); - оценка эффективности сокращения издержек предприятии; - оценка эффективности управления дебиторской и кредиторской задолженностями; - оценка эффективности управления запасами на предприятии; -оценка эффективности инвестиций (приобретение оборудования, строительство, диверсификация, реконструкция, модернизация); - оценка эффективности использования денежных средств на предприятии; - бизнес-план предприятия. 6. Управление (планирование) производственным процессом на предприятии: - оценка доли прямых затрат в себестоимости товара; - оценка эффективности затрат сырья и материалов на производство; -оценка эффективности развития производственной кооперации; - сравнительная оценка поставщиков; - оценка степени использования производственных мощностей; - оценка необходимости замены технологического оборудования; - оценка эффективности системы контроля качества товаров; - оценка производительности труда; - оценка уровня (степени) автоматизации; - оценка возможностей и угроз расширения производства; Формирование предложений выполняется применительно к предприятию (отрасли). Информация о состоянии предприятия формируется из открытых источников информации. К числу открытых источников информации относятся: монографии, сайты компаний, периодические издания (в том числе Интернет- издания), данные органов государственной статистики. При формировании предложений, следует обращать внимание на скрытые или неиспользуемые резервы, либо на потенциальные возможности системы управления (или товара, или производственных мощностей). Предложения формируются в виде комплекса проектных мероприятий, состав которых определяется целью и задачами ВКР. Рассмотрим более подробно содержание некоторых предложений по улучшению финансово-хозяйственных результатов деятельности предприятия в главе 3. В параграфе 3.1 необходимо разработать предложения по совершенствованию выявленных проблем в результате проведенного во второй главе анализа. Совершенствование структур управления может идти по трем основным направлениям: 1. Внутренние сокращения или изменения, которые осуществляются путем объединения, разделения, переподчинения, ликвидации управленческих звеньев, сокращения числа уровней управления; 2. Создание комплексной структуры через включение новых подразделений (венчурных подразделений, инновационных отделов, блока развития и т.д.) в существующую структуру. Это направление является основным условием обеспечения эффективности структур управления в переходный период; 3. Замена структур механистического типа на адаптивные. Этот радикальный путь реорганизации структур требует не только наличие сильного лидера с командой единомышленников, но и сильной организационной культуры. Резервы увеличения суммы прибыли определяются по каждому виду продукции. Основными их источниками являются увеличение объема реализации продукции, снижение себестоимости, повышение качества продукции, реализация ее на более выгодных рынках сбыта. Для определения резервов повышения рентабельности используется следующая формула: Р↑R = Rв – Rф = (Пф +Р↑П): (VPПjв х Сj в) – Пф/ Зф, где Р↑R – резервы роста рентабельности; Rв – рентабельность возможная; Rф – рентабельность фактическая; Пф – фактическая сумма прибыли; Р↑П – резервы роста прибыли от реализации продукции; VPПjв – возможный объем реализации продукции с учетом выявленных резервов роста; Сj в – возможный уровень себестоимости j=х с учетом выявленных резервов снижения; Зф – фактический уровень затрат по реализации продукции. Многообразие показателей рентабельности определяет альтернативность поиска путей ее повышения. Следует также учитывать, что на уровень и динамику этих показателей оказывает влияние вся совокупность производственно-хозяйственных факторов, а именно: · уровень организации производства и управления; · структура капитала и его источников; · степень использования производственных ресурсов; · объем, качество и структура продукции; · затраты на производство. Уровень рентабельности производственной деятельности (окупаемость затрат), исчисленной в целом по предприятию, зависит от трех основных факторов: 1 - изменения структуры реализованной продукции, 2 - ее себестоимости и 3 - средних цен реализации. Факторная модель этого показателя выражается формулой: Р = П = где П – прибыль от реализации; VРП – объем реализованной продукции; Уд – удельный вес; Ц – цена товара; С – себестоимость товара; Зпл – плановые затраты. Расчет влияния факторов на изменение уровня рентабельности в целом по предприятию можно выполнить способом цепной подстановки. Далее следует выполнить факторный анализ рентабельности по основным видам продукции. Уровень рентабельности отдельных видов продукции зависит от изменения среднереализационных цен и себестоимости единицы продукуии. Разработка предложений по улучшению финансово-экономического состояния предприятияв конечном итоге сводится к решению задачи по повышению его устойчивости, которое может быть достигнуто различными путями: ускорением оборачиваемости капитала в текущих активах, в результате чего произойдет относительное его сокращения на рубль оборота; обоснованным уменьшением запасов и затрат (до норматива); пополнением собственного оборотного капитала за счет внутренних и внешних источников. Для финансового оздоровления предприятий должна быть выработана генеральная финансовая стратегия и составлен бизнес-план финансового оздоровления с целью недопущения банкротства путем комплексного использования внутренних и внешних резервов. К внешним источникам привлечения средств в оборот предприятия относится факторинг, лизинг, привлечение кредитов под прибыльные проекты, выпуск новых акций и облигаций. Однако главным направлением работы по финансовому оздоровлению предприятия является поиск внутренних резервов. Увеличение прибыльности производства и достижение безубыточной работы достигается за счет увеличения объемов производства и реализации товара, повышения его качества и конкурентоспособности, снижения себестоимости и более рационального использования материальных, трудовых и финансовых ресурсов. Особое внимание при этом необходимо уделять вопросам ресурсосбережения. Большую помощь в выявлении резервов улучшения финансового состояния предприятия может оказать маркетинговый анализ по изучению спроса на рынках сбыта. Во втором параграфе третьей главы необходимо провести расчет эффективности предлагаемых мероприятий. Экономическая эффективность в общем виде рассматривается как его результативность и оценивается соотношением между затратами различных ресурсов и получаемым при этом эффектом. При этом следует различать понятия «эффект» и «эффективность». Под эффектом понимается производственный или социальный результат расходования экономических ресурсов, полученный в течение определенного периода. Он характеризуется различными стоимостными и натуральными показателями, оценивающими конечные или промежуточные результаты производства. Это может быть или величина национального дохода, или объем произведенной продукции, или масса прибыли, или экономия различных производственных ресурсов, или общая экономия от снижения себестоимости. Социальный эффект (

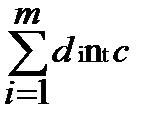

где m - количество факторов, обусловливающих экономию времени на получение услуг; di - средняя экономия времени клиента (заказчика) на получение единицы услуг в результате действия i-ого фактора (час.); nt - количество заказов, по которым достигается экономия времени заказчиков в результате действия i-ого фактора (единиц); c - стоимостная оценка 1 часа свободного времени трудящегося (руб.). Эффективность представляет собой величину эффекта, приходящуюся на единицу осуществленных затрат. Она определяется как отношение экономического эффекта к затратам и потребленным ресурсам. Повышение эффективности производства достигается в процессе его функционирования путем наилучшего использования живого и овеществленного труда, получения максимума продукции и услуг при минимуме затрат. Первостепенное значение имеет определение эффективности капитальных вложений. При этом следует различать абсолютную и сравнительную эффективность. Абсолютная эффективность характеризует общую величину отдачи, которая может быть вычислена по каждому объекту капвложений в отдельности. Сравнительная эффективность характеризует экономические преимущества одного варианта по сравнению с другими и степень оптимальности выбранного варианта.

|

||||

|

|

Последнее изменение этой страницы: 2016-12-09; просмотров: 372; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.149.27.33 (0.007 с.) |

, К=

, К=

, К=

, К=

, К=

, К=

= f (V

= f (V  УдС),

УдС), с) определяется по формуле:

с) определяется по формуле: ,

,