Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Организационный, юридический и финансовый аспекты разработки системыСодержание книги

Поиск на нашем сайте

Представленный дипломный проект посвящен разработке и проектированию информацинно-коммерческой системы проведения интернет-аукционов. Она будет местом встречи между деловыми людьми, руководителями компаний, владельцами и просто покупателями, желающими изучить все возможности для своего бизнеса, провести покупку или продажу оборудования, недвижимости, транспорта, ценных бумаг и других товаров, как новых, так и бывших в употреблении. Интернет-аукционы сегодня, как правило, являются отдельными сайтами с собственной проработанной структурой, которая несколько отличается от стандартных шаблонных сайтов. Будучи размещенной в сети Интернет данная система обеспечит пользователя всем набором, необходимым для качественной и удобной работы на аукционе. Заказчиком данной работы является израильский клиент ООО «Прогфорс», на базе которого проводилось проектирование и разработка системы. Дальнейшее сопровождение проекта будет осуществляться этой же организацией. Вся необходимая информация для составления технического задания и проведения разработки предоставлена клиентом организации. Финансирование разработки осуществлялось за счет средств заказчика. Все права на разработку принадлежат заказчику. Заказчиком предполагается использование системы в своих нуждах с целью получения выгоды от совершаемых сделок. Данный проект выполнялся одним разработчиком, основная квалификация которого программист. К подготовке специалиста-разработчика предъявляются следующие требования: · знание общих правил работы с персональным компьютером; · владение английским языком на уровне чтения технических текстов; · знание основ программирования в среде Windows 9x/2000/XP,Vista; · навык разработки веб-страниц и представления данных; · знание принципов разметки гипертекста в частности языка (HTML); · владение языками создания сценариев на стороне клиента (напр. JavaScript или VBScript); · знание технологии ASP.NET и языка программирования C# 3.0; · умение работать с Microsoft SQL Server и конструировать выражения на языке T-SQL; · знание языка запросов LINQ и его расширений

Область применения данной системы очень велика: начиная от покупки или продажи товаров бытового обихода простыми гражданами и заканчивая крупными сделками ценных бумаг, транспорта и недвижимости между крупными корпорациями и другими юридическими лицами. Поэтому он может быть предложен всем фирмам, желающим реализовать свою продукцию посредством интернет-аукционов. Затраты на такую доработку будут несущественными. Расчеты стоимости и цены проектного решения, являющиеся основными показателями финансового плана, приведены в подразделах 4.5 и 4.6. Стоимостная оценка проекта

Проведём расчет стоимостной оценки проекта в ценах и тарифах, взятых на апрель 2010 года. Стоимостная оценка проекта С С где С С С С Оценка труда разработчика задачи может быть определена исходя из его должностного оклада О, руб./дн., и фактического периода проектирования Т С где О – должностной оклад разработчика, О = 10000 руб/мес.; П П П С Стоимостная оценка использования ЭВМ при проектировании проводится по следующей формуле: С где Т С

Стоимость машино-часа работы ЭВМ можно определить исходя из эксплуатационных расходов, связанных с использованием вычислительной техники в течение определенного периода по формуле С где З руб./год; Т Рассчитаем суммарные эксплуатационные затраты за год работы ЭВМ: З где З руб./год; З З З З З Затраты на оплату труда обслуживающего ЭВМ персонала рассчитывается по формуле: З где О – доля месячного оклада работника за обслуживание одной ЭВМ, О =100 руб./мес.; П П П Таким образом, З Для расчета затрат, связанных с потреблением электроэнергии, как и для расчета стоимости машино-часа, необходимо определить действительный фонд Т Тн=КД-КВ-КП, где КД – количество дней в году, КД = 365 дн.; КВ – количество суббот и выходных дней в году, КВ = 104 дн.; КП – количество праздничных дней в году, не совпадающих с выходными КП = 12 дн.; Тн =365-104-12=249 дн./год

Номинальный фонд времени в часах может быть рассчитан следующим образом: ТНЭ = ТН ∙ ТСМ ∙ KСМ , где Т СМ = 8 ч. – продолжительность рабочего дня за ЭВМ, ч.; KС М = 1 – количество смен работы ЭВМ. Т Н = 249 ∙ 8 ∙ 1 = 1992 ч./год. Тогда:

где Тд = Затраты на содержание помещения

В свою очередь

где Звк – затраты на водоснабжение и канализацию, руб./год;

Затраты Звк на водоснабжение и канализацию:

где n – число работающих в помещении, n=10 чел.;

S – площадь помещения, S=40 м2;

Затраты

где

Затраты

где

В результате затраты Зком за коммунальные услуги составят Зком = Звк + Зосв + Зот = 7923,5 + 2353,15 + 18481,45= 28758,1руб./год.

Затраты

где Ссв – абонентская плата за предоставление услуги доступа к Интернету в месяц,

Затраты

где

Следовательно, затраты на содержание помещения составляют:

При этом, затраты на содержание помещения, приходящиеся на одну ЭВМ, составили:

где

Затраты на силовую электроэнергию вычисляются по формуле:

М = 0,35 кВт – паспортная мощность ЭВМ, кВт; ТД – действительный фонд времени работы ЭВМ, ч/год; ЦЭ = 3,28 руб./кВт ∙ ч; КИ – коэффициент интенсивного использования мощности, Ки = 0,95.

Остальные затраты определяются исходя из балансовой стоимости оборудования:

где ЦПР – цена приобретения ЭВМ, руб., ЦПР=20000 руб.; h=5 % – коэффициент дополнительных затрат по доставке, монтажу и наладке оборудования. Получаем Определим ЗАМ, ЗМ, ЗР:

где SБАЛ – балансовая стоимость ЭВМ, руб.; Нi – нормы соответствующих видов затрат – на амортизацию оборудования, на материалы и на ремонт, %. Амортизационные отчисления:

Затраты на носители информации:

Затраты на ремонт:

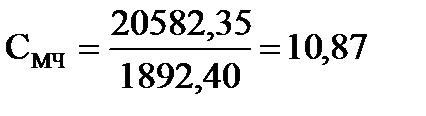

Тогда эксплуатационные затраты по работе ЭВМ составят: ЗЭКСПЛ= 1759,2 + 9409,3+ 2063,85 + 6300 + 630 + 420 = 20582,35 руб./год Результаты расчёта расходов приведены в таблице 4.5. Таблица 4.5. Смета эксплуатационных расходов по работе ЭВМ

Определим CМЧ:

Суммарный фактический период использования ЭВМ при проектировании – TОТЛ определяется как сумма продолжительности работ календарного графика. Согласно таблицы 4.3, с учетом работы за ЭВМ по 4 часа в день: Т С К прочим затратам СП были отнесены стоимость бумаги для принтера и письменных принадлежностей. СП = 150,00 руб. В результате стоимость проекта составила: СПР= 132966,2+ 7948,14 + 150,00 =141064,34 руб.

На основе выполненных расчётов заполняем таблицу 4.5.1. Таблица 4.5.1 - Себестоимость проектирования

|

||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-09-19; просмотров: 315; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.220 (0.008 с.) |

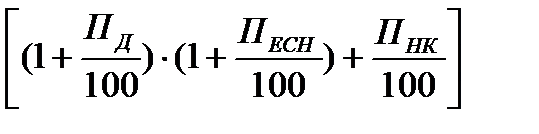

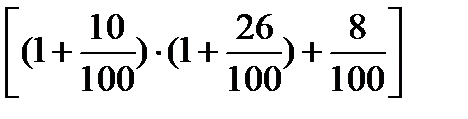

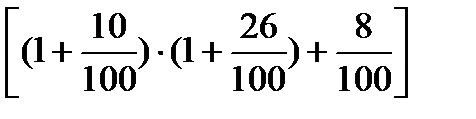

включает следующие составляющие:

включает следующие составляющие: = С

= С  + С

+ С  + С

+ С  + С

+ С  ,

, ,

, - процент дополнительной заработной платы, П

- процент дополнительной заработной платы, П  - ставка единого социального налога, П

- ставка единого социального налога, П  - процент накладных расходов, П

- процент накладных расходов, П  = 132966,2 руб.

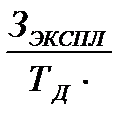

= 132966,2 руб. = Т

= Т  ,

, ,

, – суммарные затраты за определенный период работы ЭВМ,

– суммарные затраты за определенный период работы ЭВМ, - действительный фонд времени работы ЭВМ, ч/год.

- действительный фонд времени работы ЭВМ, ч/год. + З

+ З  + З

+ З

+ З

+ З  + З

+ З  + З

+ З  ,

, = 1759,2 руб./год,

= 1759,2 руб./год, .:

.: ,

, = 5 % – процент потерь рабочего времени, связанных с профилактикой и ремонтом ЭВМ.

= 5 % – процент потерь рабочего времени, связанных с профилактикой и ремонтом ЭВМ. ч./год.

ч./год. , где находится ЭВМ разработчика, складывается из затрат на коммунальные услуги

, где находится ЭВМ разработчика, складывается из затрат на коммунальные услуги  , затрат на использование услуг Интернета

, затрат на использование услуг Интернета  , затрат на уборку и охрану помещения

, затрат на уборку и охрану помещения  .

. ,

, ,

, - затраты на освещение помещения, руб./год;

- затраты на освещение помещения, руб./год; - затраты на отопление помещения, руб./год.

- затраты на отопление помещения, руб./год.

– стоимость 1 м3 воды,

– стоимость 1 м3 воды,  -дневная норма потребления и стока воды на 1 человека в день,

-дневная норма потребления и стока воды на 1 человека в день,  =25 л;

=25 л; – номинальный фонд рабочего времени,

– номинальный фонд рабочего времени,  = 249 дн./год;

= 249 дн./год; – тариф за 1 м3 сточных вод,

– тариф за 1 м3 сточных вод,  =44,21 руб./м3;

=44,21 руб./м3; - норма потребления воды на 1 м2 убираемой площади,

- норма потребления воды на 1 м2 убираемой площади,  =4 л/м2.

=4 л/м2. = 7923,5 руб./год.

= 7923,5 руб./год. на освещение помещения

на освещение помещения

- мощность лампы,

- мощность лампы,  = 0,015 кВт;

= 0,015 кВт; – количество ламп,

– количество ламп,  = 24;

= 24; - номинальный годовой фонд времени в часах,

- номинальный годовой фонд времени в часах,  =1992 ч.;

=1992 ч.; - цена одного кВт ∙ ч энергии,

- цена одного кВт ∙ ч энергии,  = 3,28 руб.

= 3,28 руб. руб./год.

руб./год. на отопление помещения (руб./год):

на отопление помещения (руб./год): ,

, - стоимость 1Гкал, руб.,

- стоимость 1Гкал, руб.,  = 1400,11 руб.

= 1400,11 руб. - норма месячного потребления, Гкал;

- норма месячного потребления, Гкал;  =1,1.

=1,1. руб./год.

руб./год. на использование Интернета:

на использование Интернета:

руб./мес.

руб./мес. руб./год.

руб./год. на уборку и охрану помещения:

на уборку и охрану помещения:

- тариф уборки 1 м2 помещения в месяц,

- тариф уборки 1 м2 помещения в месяц,  руб./мес.

руб./мес. – тариф вневедомственной охраны УВД за охрану 1 м2 помещения в месяц. Услуги охраны не используются, поэтому

– тариф вневедомственной охраны УВД за охрану 1 м2 помещения в месяц. Услуги охраны не используются, поэтому  руб./мес.

руб./мес. руб./год.

руб./год. руб./год.

руб./год.

– количество ЭВМ в помещении, где проводилась отладка программы,

– количество ЭВМ в помещении, где проводилась отладка программы,  руб./год.

руб./год.

руб./год.

руб./год. ,

, руб.

руб. ,

, руб./год.

руб./год. руб./год.

руб./год. руб. /год.

руб. /год. руб./ч.

руб./ч.