Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Расчет влияния объема товарной продукции, структуры на Прямые затраты, уровня прямых затрат в себестоимости отдельных изделий.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Для более глубокого изучения причин изменения себестоимости анализируют отчетные калькуляции по отдельным изделиям, сравнивают фактический уровень затрат на единицу продукции с плановым и данными прошлых периодов, других предприятий в целом и по статьям затрат. Влияние факторов первого порядка на изменение уровня себестоимости единицы продукции изучают с помощью факторной модели

Где

Зависимость себестоимости единицы продукции от данных факторов показана на рис. 6.5.

Рис. 6.5. Зависимость себестоимости единицы продукции от объема ее производства

Используя эту модель и данные табл. 6.14, произведем расчет влияния факторов на изменение себестоимости изделия А методом цепной подстановки: С0 = Сусл1 = Сусл2 = С1 = Общее изменение себестоимости единицы продукции составляет:

в том числе за счет: объема производства продукции

Таблица 6.14- Исходные данные для факторного анализа себестоимости изделия А

Аналогичные расчеты делают по каждому виду продукции (табл.6.15). После этого более детально изучают себестоимость продукции по каждой статье затрат, для чего фактические данные сравнивают с данными плана, прошлых периодов, других предприятий. Таблица 6.15 - Расчет влияния факторов первого уровня на изменение себестоимости отдельных видов продукции

Аналогичные расчеты делаются по каждому виду продукции. Установленные отклонения по статьям затрат являются объектом факторного анализа. В результате постатейного анализа себестоимости продукции должны быть выявлены внутренние и внешние, объективные и субъективные факторы изменения ее уровня. Это необходимо для квалифицированного управления процессом формирования затрат ипоиска резервов их сокращения. Анализ косвенных затрат. Косвенные затраты в себестоимости продукции представлены следующими комплексными статьями: расходы на содержание и эксплуатацию оборудования, общепроизводственные и общехо- зяйственные расходы, коммерческие расходы. Анализ этих расхо- дов производится путем сравнения фактической их величины на рубль продукции в динамике за 5 лет, а также с плановым уровнем отчетного периода. Такое сопоставление показывает, как изменилась их доля в стоимости продукции в динамике и по сравнению с планом и какая наблюдается тенденция - роста или снижения. В процессе последующего анализа выясняют причины, вызвав- шие абсолютное и относительное изменение косвенных затрат. По своему составу это комплексные статьи. Они состоят, как правило, из нескольких элементов затрат. Расходы по содержанию и эксплуатации машин и оборудования включают амортизацию машин и технологического оборудования затраты на их ремонт, эксплуатацию, расходы по внутризаводскому перемещению грузов и др. Некоторые виды затрат (например, амортизация) не зависят от объема производства продукции и являются условно-постоянными. Другие полностью или частично зависят от его изменение являются условно-переменными. Общая сумма амортизации зависит от количества машин и оборудования, их структуры, стоимости и норм амортизации. Стоимость оборудования может измениться за счет приобретения более дорогих машин и их переоценки в связи с инфляцией. Нормы амортизации зависят от амортизационной политики предприятия и метода ее начисления. Удельная амортизация на единицу продукции зависит и от объема производства продукции: чем больше продукции выпущено на данных производственных мощностях, тем меньше амортизации и других постоянных затрат приходится на единицу продукции. На величину эксплуатационных расходов влияют количество действующего оборудования, время его работы и удельные расходы на ' один машино-час работы. Затраты на ремонт оборудования могут измениться из-за объема I ремонтных работ, их сложности, степени изношенности основных фондов, стоимости запасных частей и ремонтных материалов, экономного их использования. На сумму расходов по внутризаводскому перемещению грузов оказывают влияние вид транспортных средств, полнота их использования, степень выполнения производственной программы, экономное использование средств на содержание и эксплуатацию подвижного состава. Для анализа общепроизводственных и общехозяйственных расходов по статьям затрат используют данные аналитического бухгалтерского учета. По каждой статье выявляют абсолютное и относительное отклонение от плана и их причины (табл. 6.16). При проверке выполнения сметы нельзя всю полученную экономию считать заслугой предприятия, так же как и все допущенные перерасходы оценивать отрицательно. Оценка отклонений фактических приятию больший ущерб, чем сумма полученной экономии. В процессе анализа должны быть выявлены непроизводительные затраты, потери от бесхозяйственности и излишеств, которые можно рассматривать как неиспользованные резервы снижения себестоимости продукции. Непроизводительными затратами следует считать потери от порчи и недостачи сырья (материалов) и готовой продукции, оплату простоев по вине предприятия, доплаты за это время в связи с использованием рабочих на работах, требующих менее квалифицированного труда, стоимость потребленных энергии и топлива за время простоев предприятия и др. Если уже известно, из-за каких факторов изменилась общая сумма накладных расходов, можно узнать их влияние на себестоимости отдельных изделий. Для этого процент изменения общей суммы общепроизводственных или общехозяйственных расходов за счет i-гo фактора нужно умножить на фактическую сумму накладных расходов, отнесенных на данный вид продукции.

Таблица 6.16 -Факторы изменения общепроизводственных и общехозяйственных расходов

Коммерческие расходы включают в себя затраты по отгрузке продукции покупателям (погрузочно-разгрузочные работы, доставка), расходы на тару и упаковочные материалы, рекламу, изучение рынков сбыта и т.д. Расходы по доставке товаров зависят от расстояния перевозки, веса перевезенного груза, транспортных тарифов за перевозку грузов, вида транспортных средств. Расходы по погрузке и выгрузке могут изменяться в связи с изменением веса отгруженной продукции и расценок за погрузку и выгрузку одной тонны продукции. Расходы на тару и упаковочные материалы зависят от их количества и стоимости. Количество, в свою очередь, связано с объемом отгруженной продукции и нормой расхода упаковочных материалов на единицу продукции. Экономия на упаковочных материалах не всегда желательна, так как красивая, эстетичная, привлекательная упаковка — один из факторов повышения спроса на продукцию. Увеличение затрат по этой статье окупается увеличением объема продаж. То же можно сказать и о затратах на рекламу, изучение рынков сбыта и другие маркетинговые исследования. В заключение анализа косвенных затрат подсчитываются резервы возможного их сокращения и разрабатываются конкретные рекомендации по их освоению.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-09-18; просмотров: 460; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.8.68 (0.01 с.) |

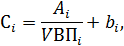

– себестоимость единицы i-го вида продукции;

– себестоимость единицы i-го вида продукции; –сумма постоянных затрат, отнесенная на i-й вид продукции;

–сумма постоянных затрат, отнесенная на i-й вид продукции; –сумма переменных затрат на единицу i-го вида продукции;

–сумма переменных затрат на единицу i-го вида продукции; –объем выпуска i-го вида продукции в физических единицах.

–объем выпуска i-го вида продукции в физических единицах.

+

+  =

=  + 2800 = 4000 руб.;

+ 2800 = 4000 руб.; +

+  + 2800 = 3700 руб.;

+ 2800 = 3700 руб.; +

+  + 2800 = 4340 руб.;

+ 2800 = 4340 руб.; =

=  = 4800 - 4000= +800 руб.,

= 4800 - 4000= +800 руб., = 3700 - 4000= -300 руб.;

= 3700 - 4000= -300 руб.; = 4340 - 3700= +640 руб.;

= 4340 - 3700= +640 руб.; = 4800 - 4340= +460 руб.

= 4800 - 4340= +460 руб. ЗПЧР=

ЗПЧР=