Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Разработка положения о стимулировании труда работниковСодержание книги

Поиск на нашем сайте

Мотивация — это совокупность внутренних и внешних движущих сил, которые побуждают человека к деятельности, задают границы и формы деятельности и придают этой деятельности направленность, ориентированную на достижение определенных целей. Необходимо сформулировать такой порядок поощрения, который повышал бы мотивацию работников, но не требовал бы значительных финансовых затрат. Особое внимание следует уделить методам морального стимулирования. В качестве основы используется теория мотивации Маслоу. Наиболее актуальными потребностями работников будут являться следующие потребности: -потребности в безопасности и уверенности в будущем, -потребность в уважении и самовыражении, -социальные потребности. При этом работники управленческих должностей в большей степени мотивированы потребностями более высокого порядка, поскольку уровень их заработной платы достаточен, и у многих из них есть желание добиться определенных успехов в своей карьере и использовать возможности роста. Основными потребностями работников, занятых выполнением неуправленческих функций, являются потребности в безопасности и уверенности в будущем; уровень заработной платы ниже уровня оплаты управленцев, и, следовательно, такие работники будут стремиться таких внешних вознаграждений, как дополнительная оплата труда, премии и т.д. Для ООО «Артекс» была разработана система мотивации следущая: 1. Материальное стимулирование: а) установление премий (от 10-25 % от плюс к основной заработной плате сотрудника); б) использование премий за повышение качества обслуживания а также за востребованность среди клиентов; в) надбавка к заработной плате за сверхурочную работу, при условии, что она не связана с отставанием работников в сроках выполнения задания.. 2. Социальные потребности: а) сохранение неформальных групп, если они не наносят организации реального ущерба; б) поощрение поддержки одним сотрудником другого; в) создание духа единой команды. 3. Потребности в уважении: а) обеспечения подчиненным возможности обучения и повышения квалификации, что даст возможность занятия более высокой управленческой должности; б) привлечение подчиненных к формулировке целей; в) обеспечение обратной положительной связи с достигнутыми результатами путем подготовки полугодовых листовок о работе организации, результатах работы каждого из сотрудников и о сотрудниках, внесших наиболее существенный вклад в достигнутые результаты; г) вынесение благодарностей сотрудникам, добившимся наилучших результата работы. 4. Потребность в самовыражении: а) предоставление возможностей для обучения, которое позволит полностью использовать потенциал работников; б) возможность продвижения подчиненных по служебной лестнице путем назначения на более высокие должности за счет успешного, аккуратного, обдуманного выполнения порученных работ; в) предоставление подчиненным сложных работ, требующих от них полной отдачи.

Оценка риска и страхование

В предпринимательской деятельности всегда существует опасность того, что цели, поставленные в плане, могут быть полностью или частично не достигнуты. Возможные риски и источники их возникновения. Коммерческие риски: • риск, связанный с реализацией товара • риск, связанный с перевозкой грузов, или транспортный • риск, связанный с вандализмом Законодательные: · изменение системы налогообложения в РФ · увеличение налоговых ставок Источники возникновения рисков: • недостаточная информация о спросе на данный товар • недостаточный анализ рынка • недооценка своих конкурентов Управлять данными рисками можно с помощью маркетинговых исследований. Так целесообразно провести исследование для определения точного количества производства продукции, изучения возможных действий конкурентов и предпочтений клиентов. Результаты данных исследований могут быть для определения приоритетов при распределении ресурсов в зависимости от их наличия, прогноза вкусов клиентов и с учетом действий конкурентов в производственной и маркетинговой политике. Для уменьшения степени рисков на ООО «Артекс» должен быть создан резервный фонд. Основными формами этого направления нейтрализации финансовых рисков являются: - формирование резервного фонда предприятия. Он создается в соответствии с требованиями законодательства и устава предприятия; - формирование целевых резервных фондов. Примером такого формирования могут служить фонд страхования ценового риска; фонд уценки товаров на предприятиях торговли; фонд погашения безнадежной дебиторской задолженности и т.п.; - формирование системы страховых запасов материальных и финансовых ресурсов по отдельным элементам оборотных активов предприятия. Размер потребности в страховых запасах по отдельным элементам оборотных активов устанавливается в процессе их нормирования; - нераспределенный остаток прибыли, полученной в отчетном периоде. Определение структуры резерва на покрытие непредвиденных расходов может производиться на базе определения непредвиденных расходов по видам затрат, например, на заработную плату, материалы, субконтракты. Такая дифференциация позволяет определить степень риска, связанного с каждой категорией затрат, которые затем можно распространить на отдельные этапы производства. Резерв не должен использоваться для компенсации затрат, понесенных вследствие неудовлетворительной работы. Текущие расходы резерва должны отслеживаться и оцениваться, чтобы обеспечить наличие остатка на покрытие будущих рисков.

3.9 Финансовый план

В качестве источников финансирования выступают заемные средства. Эту сумму надеемся получить в отделе инвестиции. Чтобы на основное средство можно было начислять амортизацию, оно должно отвечать ряду признаков. Эти признаки определяет пункт 30 Порядка и пункт 1 статьи 256 НК РФ. Перечислим их: • основное средство должно находиться в собственности предпринимателя; • основное средство должно стоить более 40 ООО рублей (с 2008 года НК РФ); • срок полезного использования должен быть более 12 месяцев. Таблица3.3 Затраты на производство и реализацию товара, руб.

Начисление амортизации производится линейным способом. Линейный способ предполагает равномерное начисление амортизации в течение срока полезного использования объекта основных средств. Сумма амортизационных отчислений в месяц рассчитывается путем умножения первоначальной стоимости основного средства на норму амортизации. Норма амортизации равна: п - срок полезного использования в месяцах. Таблица 3.4 Амортизационные отчисления. Руб.

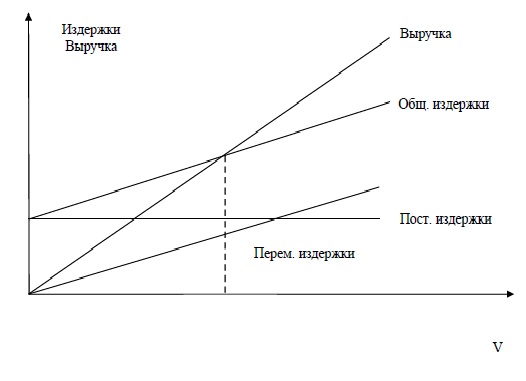

Теперь необходимо рассчитать среднюю стоимость товара. Средняя стоимость товара=общая сумма от реализации услуг/на количество реализуемой продукции, в месяц=900000/1200=750руб. Средняя стоимость затраченных материалов на реализацию одного товара/ на количество реализуемой продукции, в месяц=540000/1200=450руб. Теперь можно определить среднюю цену единицы продукции: Цена= средняя стоимость товара+ Средняя стоимость затраченных материалов на реализацию одного товара=750+450=1200руб. Точка безубыточности – это такой объём продукции, при реализации которого выручка от реализации покрывает совокупные затраты компании. В этой точке выручка не позволяет организации получить прибыль, однако убытки тоже отсутствуют. Иногда ее называют также критическим объемом: ниже этого объема производство становится нерентабельным. Расчет точки безубыточности требует разделения совокупных затрат на постоянные и переменные. В теории переменные затраты – возрастают пропорционально увеличению производства (объему реализации товаров). Постоянные затраты – не зависят от количества произведенной продукции (реализованных товаров) и от того, растет или падает объем операций. Точка безубыточности рассчитывается по формуле: постоянные затраты/(Цена единицы товара - переменные затраты) Постоянные затраты=506183руб. Цена единицы продукции= 1200руб Переменные затраты на единицу продукции= 869600/1200=724,60руб Точка безубыточности=506183/(1200-724,6)=1065.

Рисунок 3.2 Точка безубыточности ООО «Артекс» Рентабельность продукции: РП= (Чистая прибыль/Себестоимость) * 100 % РП2012=(4 610 168/9 297 540)*100=49,5 РП2013=(10125844/8702379)*100=116,3 РП2014=(10659600/8883000)*100=120 Расчеты показателей доходов и расходов компании на 2012год помесячно представлены в Приложении таблица5- Прогноз доходов и затрат фирмы на 2012 год помесячно, а также на 2013 год по квартально и на 2013 год так же в приложении таблица 6 и 7. Стратегия финансирования

Собственный капитал составляет 800 000 рублей, заемный капитал 600000 рублей (кредит в банке на 24 месяца под 21% годовых). Таблица 3.5 График погашения кредита

Размер инвестиций 600 000 рублей. Сумма доходов в 2012 году 4 610 168 руб. Сумма доходов в 2013 году 10 125 844 руб. Сумма доходов в 2014 году 10 659 600 руб.

3.13 Юридический план

В качестве правового статуса выбрано общество с ограниченной ответственностью «Артекс». Общество с ограниченной ответственностью является разновидностью объединения капиталов, не требующего личного участия своих членов в делах общества. Характерными признаками этой коммерческой организации являются деление ее уставного капитала на доли участников и отсутствие ответственности последних по долгам общества. Имущество общества, включая уставный капитал, принадлежит на праве собственности ему самому как юридическому лицу и не образует объекта долевой собственности участников. Поскольку вклады участников становятся собственностью общества, нельзя сказать, что его участники отвечают по долгам "общества в пределах внесенных ими вкладов. В действительности они вообще не отвечают по долгам общества, а несут лишь риск убытков (утраты вкладов). Даже те из участников, кто не внес свой вклад полностью, отвечают по обязательствам общества лишь той частью своего личного имущества, которая соответствует стоимости неоплаченной части вклада (п.1 ст.87 ГК). Учредительными документами ООО «Артекс» являются учредительный договор, подписанный его учредителями, и утвержденный ими устав. Общество с ограниченной ответственностью может быть реорганизовано или ликвидировано добровольно по единогласному решению его участников. Общество с ограниченной ответственностью является разновидностью объединения капиталов, не требующего обязательного личного участия своих членов в делах общества. Преимущества общества с ограниченной ответственностью: -возможность аккумулировать значительные средства в относительно короткие сроки; -может быть создано одним лицом; -в деятельности могут участвовать как юридические, так и физические лица, причем как коммерческие, так и некоммерческие. -члены общества несут ограниченную ответственность по обязательствам общества.- Недостатки: -уставный капитал не может быть меньше величины, установленной законодательством; -общество не очень привлекательно для кредиторов, так как его члены несут ограниченную ответственность; -число участников ООО не должно превышать пятидесяти. Заключение В данной работе проведен был проведен экономический анализ хозяйственной деятельности и основных разделов бизнес-плана, разработан бизнес-план магазина строительных материалов. Бизнес - план содержит программу деятельностифирмы, включающую основные цели, задачи, стратегию,тактику и бюджет. Был проведен анализ локального рынка, даноподробное описание. При анализе структуры управления быларекомендована наиболее оптимальная структура управлениякомпанией, ориентированная на реализацию поставленныхруководством целей. Был проведен анализ рисков данногопроекта. В рамках финансовой части бизнес-плана былипроанализированы финансовые коэффициенты предприятия. Было выяснено, что в целом реализация проекта экономическицелесообразна и предприятие будет способно своевременнопогасить кредит за счет средств из прибыли.Главной целью открытие нового магазина являетсяувеличение доли рынка и узнаваемость. В целом можно сказать, что данный проект обладает инвестиционнойпривлекательностью, так как предполагается, что из года в годфирма будет расширяться, увеличивать свой потенциал,значит и увеличивать объемы продаж и прибыли, что являетсяглавным для инвестора. Данный проект хорош тем, что вотличие от конкурентов фирма отличается уникальностью икомфортностью идеи. Настоящий проект является еще ивыгодным, так как объем затрат данной фирмы небольшой исумма результатов по проекту больше, чем сумма вложенныхсредств. Список использованной литературы 1. Андреев Л.С. Стройбизнес-план при реализации инвестиционных проектов / Л.С. Андреев. - Экономика строительства - М., 1998 год - № 8. 2. Балалова Е. И. Сервисная деятельность: учет, экономический анализ и контроль: учеб. пособие / Е. И. Балалова – М.: Дело и сервис, 2006 3. Баканов М. И. Теория экономического анализа: учеб. Пособие/ М. И. Баканов, А.Д. Шеремет. – М.: Финансы и статистика, 2007 4. Березин В.П. Малое предпринимательство и строительная отрасль / В.П. Березин. - М. 2002. 5. Беликов А.Ю. Разработка и оценка типового бизнес-проекта: учеб. пособие / А.Ю. Беликов - Иркутск: Изд-во, 2001 г. - 90 с. 6. Бусыгин А.В. Предпринимательство: Основной курс: Учеб для вузов./ А.В. Бусыгин - М.:ИНФРА - М, 2007. - 451 с. 7. Бороненкова С.А. Управленческий анализ: учеб. пособие./ С.А. Бороненкова - М.:Финансы и статистика, 2003. - 384 с. 8. Горбунов А.А. Об оценки эффективности инвестиционных проектов / С.А. Бороненкова, Р.А Сетдиков, Экономика строительства-М.,2012 № 3. 9. Гинзбург А.И. Экономический анализ: учебник/ А.И. Гинзбург. – СПБ: Питер, 2008. -528с. 10. Данилов Ю.Я. Современные проблемы развития инвестиционно-строительной деятельности / Ю.Я. Данилов, Экономика Строительства - М., 2009 – №1. 11. Илышева Н.Н. Анализ в управлении финансовым состоянием коммерческой организации / Н.Н. Илышева, С.И. Крылов. М.: Финансы и статистика; ИНФРА-М, 2008. 240 с. 12. Илышева Н.Н. Анализ финансовой отчетности коммерческой организации: учеб. пособие для студентов вузов / Н.Н. Илышева, С.И. Крылов,. М.: ЮНИТИ-ДАНА, 2006. 240 с. 13. Канке А.А. Анализ финансово-хозяйственной деятельности предприятия: Учебное пособие / А.А. Канке, И.П. Кошевая - 2-е изд., - М: ИД «Форум»: ИНФРА-МИ, 2007. – 288с. 14. Когденко В.Г. Экономический анализ: учеб. пособие для студентов вузов./ В.Г. Когденко – М: ЮНИТИ-ДАНА, 2006. – 390с. 15. Кондрацкая Т.А. Управленческие решения (Раздел: «Экономический анализ в сфере услуг»): учеб. – метод. комплекс / Т.А. Кондрацкая. Иркутск: Изд-во БГУЭП, 2009, - 60с. 16. Липсиц И.В. Бизнес-план - основа успеха / И.В. Липсиц. - М.: «Дело ЛТД», 2007. -295 с. 17. Лапусты М.Г. Предпринимательство: учебник / Под ред. М.Г. Лапусты. - М.: ИН-ФРА-М, 2008.-274 с 18. Осмоловский В.В. Теория анализа хозяйственной деятельности: Учеб./В.В. Осмоловский, Л.И. Кравченко, Н.А. Русак и др.; Под общ.ред. В.В. Осмоловского. - Мн.:Новое знание, 2001. - 318 с. 19. Петухова С. В. Бизнес-планирование: как обосновать и реализовать бизнес-проект. / С. В. Петухова - М.ЮМЕГА-Л, 2008. - 171 с. 20. Путилин В.В. Основы строительного дела / В.В. Путилин - М., 2008 21. Рутковская Е.А. Анализ и прогноз динамики и отраслевой структуры капитальных вложений / Е.А. Рутковская Экономика строительства - М., 2010 22. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: учеб. пособие/ Г.В. Савицкая. – М.:2010.-345с. 23. Светник Т.В., Богомолова Н.Ю. К анализу рыночной ситуации в строительном комплексе / Т.В. Светник Экономика строительства - М., 2008. 24. Стоун П.А. Экономика и организация строительства / П.А. Стоун– М., 2011. 25. Сергеев А. А. Экономические основы бизнес-планирования. Учебное пособие для вузов./ А. А. Сергеев - М: ЮНИТИ-ДАНА, 2007. - 462 с 26. Тихонова В.К. Экономика Курганской области, состояния проблемы, развитие / В.К. Тихонова, Б.Д. Бабаева - Курган, 2011. 27. Хотинская Г.И. анализ хозяйственной деятельности предприятия (на примере предприятия сферы услуг) / Г.И. Хотинская, Т.В. Харитоонова. – М.: Дело и сервис, 2007. -240с. 28. Шевчук Д.А. Экономика организации: учеб.пособие/ Д.А. Шевчук - Ростов н/Д.: Феникс, 2007 г. - 240 с. 29. Щекин Г.В. Профориентация в строительстве / Г.В. Щекин - М., 2010. 30. Горячев М. А. Договор поставки: основные ошибки, Юридическая фирма "Гид" - юридические услуги [Электронный ресурс] / М. А. Горячев. – СПБ, 2010. - Режим доступа: http://www.jurgid.ru/postavka 31. Cтроительный информационно-аналитический интернет журнал ЖКХ, Желищно – коммунальное хозяйство [Электронный ресурс] / 2012. Режим доступа http://www.i-stroy.ru/rubric/jkh.html 32. Cтроительный информационно-аналитический интернет журнал Технологии и материалы [Электронный ресурс] / 2012. Режим доступа http://www.i-stroy.ru/rubric/competition.html 33. Cтроительный информационно-аналитический интернет Экспертный Совет при Комитете Государственной Думы РФ [Электронный ресурс] / 2012. Режим доступа http://www.i-stroy.ru/rubric/goverment/mpp.html 34. Информаионное агенство «Инфолайн» "Строительная отрасль России: жилищное, торговое, промышленное, дорожно инфраструктурное строительство" [Электронный ресурс] / 2012. Режим доступа http://infoline.spb.ru/services/4/katalog/demo/stroitelnaa_otr_rf_2012.pdf 35. Еженедельник "Снабженец" промышленность строительных материалов: проблеммы, тенденции и перспективы развития [Электронный ресурс] / 2012. Режим доступа http://www.gips.ru/articles/promstroy.html 36. Строительный двор «МОЛОКОВО», Анализ рынка строительных материалов [Электронный ресурс] / 2011. Режим доступа http://dvormol.ru/glavnaya/analiz-rynka-stroitelnyx-materialov Приложение 1 Титульный лист бизнесс плана БИЗНЕС-ПЛАН Развитие магазина ООО «Артекс» (открытие нового филиала) Автор идеи и разработчик: Доманова Людмила Анатольевна Телефон8-912-062-35-25 Адрес электронной почты: D102030@mail.ru Дата начала реализации бизнес – плана: 01.02.2012 г. Продолжительность бизнес-плана: 3 год Период времени до даты, на которую актуальны исходные данные: 4 мес. Дата составления: 01.12.2011 г.

Курган 2011г

Приложение 2 Меморандум конфиденциальности

Данный меморандум о конфиденциальности составлен в целях предупреждения лиц, ознакомившихся с бизнес-планом, о неразглашении содержащейся в нем информации. Напоминаем Вам о том, что лица, ознакомившиеся с бизнес-планом, обязуются не разглашать содержащуюся в нем информацию без предварительного согласия. Кроме того, запрещается копировать отдельные части или же весь бизнес-план, а также передавать его третьим лицам без разрешения разработчика. 640000, г.Курган, ул. Куйбышева 36 – стр 5. Приложение 3 Аннотация

Суть данного проекта заключается в том, чтобы быть конкурентоспособными на рынке строительных материалов, выживать, процветать, необходимо постоянное развитие. Для того чтобы удержать и привлечь нового клиента все время необходимо придумывать и притворять в жизнь что-то новое. Данный проект будет реализовываться на территории г. Кургана. Результатом настоящего проекта является развитое конкурентоспособное предприятие в городе Кургане и открытие нового магазина в районе Зазерный. Финансирование проекта предполагается за счет собственных средств инициаторов проекта и привлечения кредитных ресурсов. Приложение 4 Резюме

На мой взгляд создание этого проекта будет весьма прибыльным так как строительные материалы являются очень актуальной темой в наше время, строительные материалы нужны практически всем и каждому, начиная от гвоздика заканчивая линолеумом и сантехникой, у строительных материалов достаточно широкий круг потенциальных потребителей. Суть данного проекта: Развитие и повышение конкурентоспособности магазина «Артекс» с помощью маркетинговых и управленческих решений. Миссия и цели предприятия: ООО "Артекс" должно заявить о том, что хочет, чтобы оно стало приоритетным предприятием на Курганском рынке в области строительных материалов у потребителей, поставщиков и сотрудников. ООО "Артекс" стремится расширить своё присутствие на рынке Курганской области в интересах наших местных потребителей, для чего намерено искать возможность расширения географии рынка, углубляя одновременно партнёрские отношения с традиционными потребителями. ООО "Артекс" намерено подтверждать способность предприятия поставлять продукцию гарантированного высокого качества, в том числе, через сертификацию системы менеджмента качества на соответствие зарубежным стандартам. ООО "Артекс" намерено и впредь сохранять свою специализацию, потому что является специалистом в вышеуказанных отраслях, и будет впредь совершенствовать свою кадровую политику и предлагать персоналу повышение уровня знаний, мастерства и более интересную и безопасную работу. Финансирование проекта предполагается за счет собственных средств, заемных и привлечения кредитных ресурсов. Необходимые инвестиции составляют 600000 рублей, период окупаемости 1год. Приложение 5 Приложение 6 Приложение 7

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-09-13; просмотров: 185; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.219.112.243 (0.008 с.) |