Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Расчет валового внутреннего продукта (ВВП) и других показателей системы национальных счетовСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте Продукт (ВВП). Он измеряет стоимость конечной продукции, произведенной резидентами данной страны за определенный период времени. Резидентами считаются все экономические единицы (предприятия, домашние хозяйства) от их национальной принадлежности и гражданства, имеющие экономический интерес на территории какой-либо страны. Существует три способа измерения ВВП: 1) по потоку расходов (метод конечного использования); 2) по потоку доходов (распределительный метод); 3) по добавленной стоимости (производственный метод);

ü При расчете ВВП по расходам суммируются все расходы экономических субъектов, использующих ВВП, т.е. речь идет о совокупном спросе на произведенный ВВП. ВВП = C + I + G + Xn (1.1) C - личные потребительские расходы, включающие расходы домашних хозяйств на товары длительного пользования и текущего потребления, на услуги, но не включающие расходы на покупку жилья.

I - валовые инвестиции, включающие производственные капиталовложения или инвестиции в основные производственные фонды, инвестиции в жилищное строительство, инвестиции в запасы.

Валовые инвестиции = Чистые инвестиции + Амортизация (1.2) G - государственные закупки товаров и услуг, расходы на строительство и содержание школ, дорог, содержание армии и государственного аппарата управления. Однако, это лишь часть государственных расходов, которые включаются в государственный бюджет (сюда, например, входят трансфертные платежи). Xn - чистый экспорт товаров и услуг за рубеж, рассчитанный как разность экспорта и импорта. Xn = Ex – Im (1.3) ü В составе ВВП обычно выделяют следующие виды факторных доходов: · заработная плата; · рентные платежи, представляющие собой доходы, получаемые владельцами недвижимости; · процентные платежи - плата за пользование капиталом, используемым в производстве; · прибыли корпораций, которые состоят из налогов на прибыль корпораций, дивидендов и нераспределённой прибыли корпораций (то, что остаётся от выплаты налогов и дивидендов).

ВВП =W + R + i + Pr + Tк чист + A, (1.4) где: W – заработная плата; R – арендная плата (рента); I – процентные платежи; Tк чист – чистые косвенные налоги; A – амортизация; Pr – прибыль, которая включает в себя: – доход от собственности – дивиденды – нераспределенная прибыль предприятий – налог на прибыль предприятий

При подсчете ВВП производственным методом суммируется стоимость, добавленная на каждой стадии производства конечного продукта. Добавленная стоимость - это разность между стоимостью произведенных товаров и услуг и стоимостью товаров и услуг, полностью потребленных в процессе производства (промежуточное потребление). В целях упрощения в макроэкономике ВВП определяют как сумму добавленной стоимости всех производителей ВВП, по существу является понятием добавленной стоимости. ВВП – это сумма валовой добавленной стоимости всех производителей-резидентов плюс та часть налогов, за вычетом субсидий на продукты, которая не включена в добавленную стоимость. Для экономики в целом сумма всей добавленной стоимости должна быть равна стоимости конечных товаров и услуг. Как уже говорилось ранее, центральным показателем СНС является ВВП. В статистике ряда зарубежных стран используется и более ранний макроэкономический показатель - валовой национальный продукт (ВНП). Оба эти показателя определяются как стоимость всего объема конечного производства товаров и услуг в экономике за один год (квартал, месяц). Они подсчитываются в ценах как текущих (действующих), так и постоянных (какого-либо базового года).

• ВВП подсчитывается по так называемому территориальному признаку. Это совокупная стоимость продукции сфер материального производства и услуг независимо от национальной принадлежности предприятий, расположенных на территории данной страны;

• ВНП - это совокупная стоимость всего объема продукции и услуг в обеих сферах национальной экономики независимо от местонахождения национальных предприятий (в своей стране или за рубежом).

Таким образом, ВНП отличается от ВВП на сумму так называемых факторных доходов от использования ресурсов данной страны за рубежом (переведенная в страну прибыль от вложенного за рубежом капитала, имеющейся там собственности; переведенная в страну заработная плата граждан, работающих за рубежом) за минусом аналогичных вывезенных из страны доходов иностранцев. Эта разность весьма невелика: для ведущих стран Запада - не более 1% от ВВП. В РБ рассчитывается ВВП. Помимо ВВП и ВНП в СНС существует ряд других важных показателей дохода и продукта:

Чистый внутренний продукт (ЧВП) характеризует производственный потенциал экономики и рассчитывается по формуле:

ЧВП = ВВП – Амортизация (1.5)

Национальный доход (НД) – совокупный доход, заработанный собственниками экономических ресурсов. Данный показатель можно рассчитать двумя способами:

НД = ЧВП – ЧКН (1.6) НД = з/п + рента + прибыль + процент (1.7) Личный доход (ЛД) - доход непосредственного расходования домашними хозяйствами. Он является основной частью НД.

ЛД = НД - взносы на соц. страхование - налог на прибыль - нераспределённая прибыль предприятий + трансферты + % по гос. облигациям (1.8)

Располагаемый доход (РД)- личный доход за вычетом индивидуальных налогов. Также РД можно рассматривать как сумму потребления (С) и сбережения (S). РД = ЛД - индивид. налоги(1.9) РД = C + S (1.10)

Даны следующие макроэкономические показатели результатов хозяйственной деятельности по итогам года для некоторой страны.

Таблица 1.1 Макроэкономические показатели (млрд. руб.)

Рассчитываем ВВП по потоку доходов и расходов (расчеты ВВП по доходам и расходам должны быть одинаковы) Нераспределенная прибыль = прибыль – (налоги + дивиденды) (1.11) Валовые инвестиции = чистые инвестиции + амортизация (1.12)

· · ВВП по расходам = (137+63+84)+69+70+(56–8)=471 (млрд. руб.). 2) Расчет величины располагаемого дохода и сбережений домашних хозяйств. ЧВП = 471–46=425 (млрд. руб.). НД = 279+19+10+35+21+49=413 (млрд. руб.) или НД = 425–12=413 (млрд. руб.). ЛД = 413–34–7–6+(2+43)+16=427 (млрд. руб.). РЛД = 427–32=395 (млрд. руб.). С = 137+63+84=284 (млрд. руб.). S = 395–284=111(млрд. руб.).

Рис. 1.1 Кривая Филлипса в краткосрочном периоде Чем выше темп инфляции, тем ниже доля безработных. Отсюда следует, что государство может сократить безработицу лишь ценой ускорения инфляции, а стабилизация цен неизбежно влечёт за собой увеличение числа безработных. Также взаимосвязь между инфляцией и безработицей можно выразить уравнением π = πе – β(U – U*) + ε, где (1.16) π и πе - фактический и ожидаемый уровни инфляции соответственно; ε – резкие ценовые изменения (шоки) предложения; β – коэффициент Оукена; U – фактический уровень безработицы; U* - естественный уровень безработицы. Теория адаптивных ожиданий Теория адаптивных ожиданий, даже судя по названию, предполагает, что инфляционные ожидания время от времени корректируются. Это происходит вследствие того, что хозяйствующие субъекты не могут достаточно точно спрогнозировать темп инфляции. Как только в экономике устанавливается определенный темп роста уровня цен и заработной платы, хозяйствующие субъекты берут их за основу и предполагают, что они сохранятся и в будущем. Стимулирующая макроэкономическая политика правительства поначалу вызывает увеличение совокупного производства и предложения. Люди не успевают сразу распознать появление инфляционных тенденций. В краткосрочном периоде это приводит к увеличению инфляции и снижению безработицы. Объем ВВП увеличивается. Графически эта ситуация отражается движением влево вверх по краткосрочной кривой Филлипса. Когда люди осознают, что реального увеличения их доходов не происходит, они адаптируются к более высокому уровню инфляции и требуют повышения заработной платы. Поднимая ставки заработной платы, предприниматели теряют потенциальную прибыль, что ведет к сокращению ВВП и росту безработицы, которая постепенно достигает своего естественного уровня. Инфляция же, вызванная увеличившимся спросом, сохраняется, а ее фактический и

Рис. 1.2 Графическая интерпретация теории адаптивных ожиданий

По-прежнему сплошная вертикальная линия представляет долгосрочную интерпретацию кривой Филлипса (LPKC), отражающей уровень полной занятости, а пунктирные наклонные линии - ее краткосрочные варианты (SPhC). Таким образом, в долгосрочном периоде взаимосвязь между инфляцией и безработицей практически отсутствует, а кривая Филлипса представляет собой вертикальную линию. Рис. 1.3 Графическая интерпретация теории рациональных ожиданий

Сплошная вертикальная линия представляет долгосрочную интерпретацию кривой Филлипса (LPhQ, отражающей уровень полной занятости.

Фактический уровень безработицы не уменьшится, так как у предпринимателей не останется средстн на расширение персонала. Изменения в экономике можно охарактеризовать перемещением по вертикальной кривой Филлипса вверх: из положения U*; Pj в положение U*; Р2 и так далее с каждой волной увеличения совокупного спроса. Важно отметить, что в случае ошибки в инфляционном прогнозе уровень инфляции может приниматься выше или ниже фактического уровня. Тогда, в первом случае фактический уровень безработицы сократится, в то время как во втором - вырастет.

Таблица 1.3 Данные о динамике фактической занятости

Wном = 40

Определим номинальные ставки заработной платы по формуле: Wt = Wt-1(1+ где: Wt – заработная плата в данном году (с 2000-2009) Wt-1 – заработная плата в предыдущем году

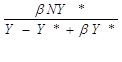

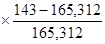

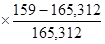

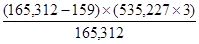

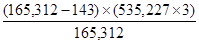

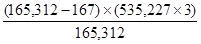

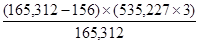

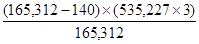

N – фактическая занятость в t году N* – полная занятость, т.е. занятость при потенциальном ВВП N= 158,7 Итак, проведем расчеты: N* = N* = N* = 165,312 (млн.чел) Рассчитаем номинальные ставки заработной платы по формуле (1.17): W2001 = 40 × (1+0,5 W2001 = 37,301 (млрд. руб.); W2002 = 37,301 × (1+0,5 W2002 = 36,701 (млрд. руб.); W2003 = 36,701 × (1+0,5 W2003 = 36,888 (млрд. руб.); W2004 = 36,888 × (1+0,5

W2005 = 35,849 × (1+0,5 W2005 = 33,104 (млрд. руб.); W2006 = 33,104 × (1+0,5 W2006 = 32,873 (млрд. руб.); W2007 = 32,873 × (1+0,5 W2007 = 32,544 (млрд. руб.); W2008 = 32,544 × (1+0,5 W2008 = 33,596 (млрд. руб.); W2009 = 33,596 × (1+0,5 W2009 = 32,955 (млрд. руб.). Результаты заносим в таблицу 1.4 Таблица 1.4 Номинальная ставка зарплаты

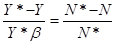

Рассчитаем величину реального ВВП, если известно, что каждому проценту циклической безработицы соответствовало сокращение потенциального ВВП на Воспользуемся формулой:

где: Y* – потенциальный ВВП Y – величина реального ВВП N* – полная занятость, т.е. занятость при потенциальном ВВП N – фактическая занятость в t году Из формулы (1.19) выразим величину реального ВВП (Y) и рассчитаем величину ВВП для каждого года:

Y2000 = 473,918 (млрд. руб.); Y2001 = 535,227 – ( Y2001= 318,510 (млрд. руб.); Y2002 = 535,227 – ( Y2002 = 483,631 (млрд. руб.); Y2003 = 535,227 – ( Y2003 = 551,627 (млрд. руб.); Y2004 = 535,227 – ( Y2004 = 444,864 (млрд. руб.); Y2005 = 535,227 – ( Y2005 = 289,371 (млрд. руб.); Y2006 = 535,227 – ( Y2006 = 512,770 (млрд. руб.); Y2007 = 535,227 – ( Y2007 = 503,060 (млрд. руб.); Y2008 = 535,227 – ( Y2008 = 639,040 (млрд. руб.); Y2009 = 535,227 – ( Y2009 = 471,004 (млрд. руб.). Результаты заносим в таблицу 1.5 Таблица 1.5 Величина ВВП

Y(S)= Y*+ где: Y(S) – объем совокупного предложения; Y* – потенциальный ВВП;

Определим по формуле (1.22)

Рассчитаем Y(S) по формуле (1.21) при условии, что: – инфляционные ожидания равны Y(S) =535,227+ Y(S) = 695,844 (млрд. руб.) – инфляционные ожидания равны 0: Y(S) = Y; Y(S) = 471 (млрд. руб.) – инфляционные ожидания равны ( Y(S) = Y* + Y(S) =535,227+ Y(S) =567,350 (млрд. руб.)

Объем фактического ВВП зависит от уровня безработицы. Точная оценка уровня безработицы осложняется тем, что существуют работники, занятые неполный рабочий день, а также такие, кто не может трудоустроиться. Для этой страны уровень безработицы составил 9,0 %, а потери ВВП, вызванные циклической безработицей, составили 16,057 млрд. руб. в то время когда уровень циклической безработицы возрос на 1 %. Используя закон Оукена, рассчитали потенциальный ВВП и он составил 535,227 млрд. руб. Расчет валового внутреннего продукта (ВВП) и других показателей системы национальных счетов Макроэкономический анализ предполагает использование множества экономических показателей, которые представлены системой национальных счетов (СНС). СНС – это система взаимоувязанных показателей, применяемая для описания и анализа макроэкономических процессов. СНС – балансовый метод комплексной взаимосвязанной характеристики экономических процессов и их результатов на основе системы макроэкономических показателей, объединённых в таблицы. Описывает наиболее важные аспекты экономического развития (производство, распределение, перераспределение и использование конечного продукта и национального дохода, формирование национального богатства). Основные принципы составления национальных счетов: Ø Счета строятся по принципу бухгалтерского учета, что выражается в двойном отражении в СНС каждой операции – один раз в разделе “Использование" предыдущего счета и второй раз в разделе "Ресурсы" последующего счета (что соответствует бухгалтерскому принципу записи операции в дебете одного счета и в кредите другого счета-корреспондента). Каждая статья того или иного счета имеет корреспондирующую статью в другом счете, что обеспечивает дополнительный контроль достоверности отражаемой в счетах информации и увязывает счета. Ø Счета имеют форму “Т”, состоят из двух частей (разделов). При этом ресурсы, по образующим их компонентам, отражаются с правой стороны, составляя колонку "Ресурсы", а их использование отражается в левой части, в колонке "Использование". Ø Национальные счета строятся в определенной последовательности, соответствующей, в основном, последовательности воспроизводственного цикла. Ø Счета являются регистрацией (отражением) всех экономических потоков в форме балансов. С их помощью характеризуется деятельность экономических агентов системы по осуществлению операций. Ø В соответствии с принципом двойной записи, принятым в системе, итоги операций ресурсов и использования счета балансируются или по определению, или с помощью балансирующей статьи, которая сама по себе важна в экономическом анализе и служит для перехода к следующему счету. Балансирующие статьи счетов, обеспечивающие баланс (равенство) правой и левой частей счета, рассчитываются как разность между суммой показателей ресурсов и их использования. Поэтому СНС рассматривается как балансовый метод.

Ø Ø Балансирующие статьи – не операции, которые можно наблюдать, а расчетные категории, предназначенные не только для обеспечения сбалансированности между объемами ресурсов и их использованием в каждом счете (для арифметического равенства двух частей счета), но и для характеристики результатов соответствующего экономического процесса, отражаемого данным счетом, и представляющие собой важнейшие макроэкономические показатели экономического развития. Основные сводные счета, применяемые в СHС: Ø счет продуктов и услуг служит для отображения формирования ресурсов продуктов и услуг за счет их производства и импорта и их использование на конечное потребление, накопление, экспорт; Ø в счете производства отражаются операции, относящиеся к процессу производства. При этом производственная деятельность охватывает деятельность предприятия, организаций и отдельных лиц как в сфере материального производства, так и в сфере нематериальных услуг; Ø в счете образования доходов отражаются распределительные операции, непосредственно связанные с процессом производства, которые приводят к формированию первичных доходов его участников: оплаты труда, чистых налогов на производство, валовой прибыли предприятий и смешанных доходов населения; Ø в счете распределения расходов отражается общая величина доходов, полученных и переданных хозяйственными единицами в результате производственной деятельности, от собственности, а также в результате перераспределительных процессов. В новой СHС ООH этот счет разделен на два счета: присвоения первичных доходов и вторичного распределения дохода; Ø в счете использования располагаемого дохода отражаются расходы на конечное потребление домашних хозяйств, государственных учреждений и негосударственных некоммерческих (общественных) организаций, и оставшаяся часть располагаемого дохода, представляющая собой валовое сбережение; Ø в счете капитальных затрат показываются формирование ресурсов для капитальных затрат и их использование на накопление основных фондов и материальных оборотных средств, приобретение земли и нематериальных активов. Разница между суммой ресурсов и использования характеризует конечный финансовый результат экономической деятельности в данном периоде.

В СНС выделяют шесть институциональных секторов: · Нефинансовые предприятия охватывают институциональные единицы, основная функция которых – производство товаров и нефинансовых услуг для продажи по ценам, позволяющим получить прибыль; · В сектор Финансовые учреждения входят институциональные единицы, занятые финансовыми операциями на коммерческой основе

· Счета сектора Остальной мир обеспечивают обобщенный обзор экономических отношений, связывающих национальную экономику страны с Остальным миром; · Государственные учреждения; · Некоммерческие организации, обслуживающие домашние хозяйства; · Домашние хозяйства.

Одним из основных макроэкономических показателей, оценивающих результаты экономической деятельности, является валовой внутренний Продукт (ВВП). Он измеряет стоимость конечной продукции, произведенной резидентами данной страны за определенный период времени. Резидентами считаются все экономические единицы (предприятия, домашние хозяйства) от их национальной принадлежности и гражданства, имеющие экономический интерес на территории какой-либо страны. Существует три способа измерения ВВП: 1) по потоку расходов (метод конечного использования); 2) по потоку доходов (распределительный метод); 3) по добавленной стоимости (производственный метод);

ü При расчете ВВП по расходам суммируются все расходы экономических субъектов, использующих ВВП, т.е. речь идет о совокупном спросе на произведенный ВВП. ВВП = C + I + G + Xn (1.1) C - личные потребительские расходы, включающие расходы домашних хозяйств на товары длительного пользования и текущего потребления, на услуги, но не включающие расходы на покупку жилья.

I - валовые инвестиции, включающие производственные капиталовложения или инвестиции в основные производственные фонды, инвестиции в жилищное строительство, инвестиции в запасы.

Валовые инвестиции = Чистые инвестиции + Амортизация (1.2) G - государственные закупки товаров и услуг, расходы на строительство и содержание школ, дорог, содержание армии и государственного аппарата управления. Однако, это лишь часть государственных расходов, которые включаются в государственный бюджет (сюда, например, входят трансфертные платежи). Xn - чистый экспорт товаров и услуг за рубеж, рассчитанный как разность экспорта и импорта. Xn = Ex – Im (1.3) ü В составе ВВП обычно выделяют следующие виды факторных доходов: · заработная плата; · рентные платежи, представляющие собой доходы, получаемые владельцами недвижимости; · процентные платежи - плата за пользование капиталом, используемым в производстве; · прибыли корпораций, которые состоят из налогов на прибыль корпораций, дивидендов и нераспределённой прибыли корпораций (то, что остаётся от выплаты налогов и дивидендов).

ВВП =W + R + i + Pr + Tк чист + A, (1.4) где: W – заработная плата; R – арендная плата (рента); I – процентные платежи; Tк чист – чистые косвенные налоги; A – амортизация; Pr – прибыль, которая включает в себя: – доход от собственности – дивиденды – нераспределенная прибыль предприятий – налог на прибыль предприятий

При подсчете ВВП производственным методом суммируется стоимость, добавленная на каждой стадии производства конечного продукта. Добавленная стоимость - это разность между стоимостью произведенных товаров и услуг и стоимостью товаров и услуг, полностью потребленных в процессе производства (промежуточное потребление). В целях упрощения в макроэкономике ВВП определяют как сумму добавленной стоимости всех производителей ВВП, по существу является понятием добавленной стоимости. ВВП – это сумма валовой добавленной стоимости всех производителей-резидентов плюс та часть налогов, за вычетом субсидий на продукты, которая не включена в добавленную стоимость. Для экономики в целом сумма всей добавленной стоимости должна быть равна стоимости конечных товаров и услуг. Как уже говорилось ранее, центральным показателем СНС является ВВП. В статистике ряда зарубежных стран используется и более ранний макроэкономический показатель - валовой национальный продукт (ВНП). Оба эти показателя определяются как стоимость всего объема конечного производства товаров и услуг в экономике за один год (квартал, месяц). Они подсчитываются в ценах как текущих (действующих), так и постоянных (какого-либо базового года).

• ВВП подсчитывается по так называемому территориальному признаку. Это совокупная стоимость продукции сфер материального производства и услуг независимо от национальной принадлежности предприятий, расположенных на территории данной страны;

• ВНП - это совокупная стоимость всего объема продукции и услуг в обеих сферах национальной экономики независимо от местонахождения национальных предприятий (в своей стране или за рубежом).

Таким образом, ВНП отличается от ВВП на сумму так называемых факторных доходов от использования ресурсов данной страны за рубежом (переведенная в страну прибыль от вложенного за рубежом капитала, имеющейся там собственности; переведенная в страну заработная плата граждан, работающих за рубежом) за минусом аналогичных вывезенных из страны доходов иностранцев. Эта разность весьма невелика: для ведущих стран Запада - не более 1% от ВВП. В РБ рассчитывается ВВП. Помимо ВВП и ВНП в СНС существует ряд других важных показателей дохода и продукта:

Чистый внутренний продукт (ЧВП) характеризует производственный потенциал экономики и рассчитывается по формуле:

ЧВП = ВВП – Амортизация (1.5)

Национальный доход (НД) – совокупный доход, заработанный собственниками экономических ресурсов. Данный показатель можно рассчитать двумя способами:

НД = ЧВП – ЧКН (1.6) НД = з/п + рента + прибыль + процент (1.7) Личный доход (ЛД) - доход непосредственного расходования домашними хозяйствами. Он является основной частью НД.

ЛД = НД - взносы на соц. страхование - налог на прибыль - нераспределённая прибыль предприятий + трансферты + % по гос. облигациям (1.8)

Располагаемый доход (РД)- личный доход за вычетом индивидуальных налогов. Также РД можно рассматривать как сумму потребления (С) и сбережения (S). РД = ЛД - индивид. налоги(1.9) РД = C + S (1.10)

Даны следующие макроэкономические показатели результатов хозяйственной деятельности по итогам года для некоторой страны.

Таблица 1.1 Макроэкономические показатели (млрд. руб.)

Рассчитываем ВВП по потоку доходов и расходов (расчеты ВВП по доходам и расходам должны быть одинаковы) Нераспределенная прибыль = прибыль – (налоги + дивиденды) (1.11) Валовые инвестиции = чистые инвестиции + амортизация (1.12)

· · ВВП по расходам = (137+63+84)+69+70+(56–8)=471 (млрд. руб.). 2) Расчет величины располагаемого дохода и сбережений домашних хозяйств. ЧВП = 471–46=425 (млрд. руб.). НД = 279+19+10+35+21+49=413 (млрд. руб.) или НД = 425–12=413 (млрд. руб.). ЛД = 413–34–7–6+(2+43)+16=427 (млрд. руб.). РЛД = 427–32=395 (млрд. руб.). С = 137+63+84=284 (мл

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-26; просмотров: 658; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.102 (0.018 с.) |

При расчёте ВВП по потоку доходов (распределительным методом) суммируются все виды факторных доходов, а также два компонента, не являющихся доходами: амортизационные отчисления и чистые косвенные налоги на бизнес (ЧКН).

При расчёте ВВП по потоку доходов (распределительным методом) суммируются все виды факторных доходов, а также два компонента, не являющихся доходами: амортизационные отчисления и чистые косвенные налоги на бизнес (ЧКН). Разница между ВНП и ВВП состоит в следующем:

Разница между ВНП и ВВП состоит в следующем: Расчеты

Расчеты ВВП по доходам = 279+(19+10)+35+(21+49)+(19–7)+46=471 (млрд. руб.).

ВВП по доходам = 279+(19+10)+35+(21+49)+(19–7)+46=471 (млрд. руб.). ожидаемый уровни повышаются. Краткосрочная кривая- сдвигается вверх.— т положения U*; Pi к положение U*; Рг. При очередном увеличении совокупного спроса процесс повторяегся. и краткосрочная кривая перемещается еше выше: из положения U*; Рг в положение U*; P_t (рис. 1.2).

ожидаемый уровни повышаются. Краткосрочная кривая- сдвигается вверх.— т положения U*; Pi к положение U*; Рг. При очередном увеличении совокупного спроса процесс повторяегся. и краткосрочная кривая перемещается еше выше: из положения U*; Рг в положение U*; P_t (рис. 1.2).

В этой ситуации стимулирование совокупного спроса со стороны правительства не имеет смысла. Па увеличение спроса предприниматели ответят ростом цен вследствие мгновенных требований работников о повышения заработков.

В этой ситуации стимулирование совокупного спроса со стороны правительства не имеет смысла. Па увеличение спроса предприниматели ответят ростом цен вследствие мгновенных требований работников о повышения заработков. Расчеты

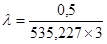

Расчеты =0,5

=0,5 ), (1.17)

), (1.17) (1.18)

(1.18) ;

; )

) )

) )

) )

) W2004 = 35,849 (млрд. руб.);

W2004 = 35,849 (млрд. руб.); )

) )

) )

) )

) )

) процент.

процент. , (1.19)

, (1.19) (1.20)

(1.20) Y2000 = 535,227 – (

Y2000 = 535,227 – ( )

) )

) )

) )

) )

) )

) )

) )

) )

) )

) Определить объем совокупного предложения Y(S) при годовом темпе инфляции равном

Определить объем совокупного предложения Y(S) при годовом темпе инфляции равном  1=5,

1=5,

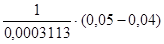

(1.22)

(1.22) :

: ;

; ;

; (

( ;

; Вывод: Для расчета внутреннего продукта применили два основных подхода: определили стоимость продукции, суммируя затраты на нее (затратный или производственный метод), а также определили ВВП, суммируя составляющие дохода, созданного в процессе производства этой продукции (доходный или распределительный метод). В результате вычислений для данной страны ВВП составил 471 млрд. руб. Опираясь на ВВП, мы рассчитали еще несколько показателей национальных счетов: чистый внутренний продукт (ЧВП) - 425 млрд. руб., национальный доход (НД) - 413 млрд. руб., личный доход (ЛД) - 427 млрд.руб., располагаемый доход (РД) - 395 млрд.руб., и сумму сбережений и потребления домашних хозяйств составляет располагаемый доход S = 111 млрд. руб.

Вывод: Для расчета внутреннего продукта применили два основных подхода: определили стоимость продукции, суммируя затраты на нее (затратный или производственный метод), а также определили ВВП, суммируя составляющие дохода, созданного в процессе производства этой продукции (доходный или распределительный метод). В результате вычислений для данной страны ВВП составил 471 млрд. руб. Опираясь на ВВП, мы рассчитали еще несколько показателей национальных счетов: чистый внутренний продукт (ЧВП) - 425 млрд. руб., национальный доход (НД) - 413 млрд. руб., личный доход (ЛД) - 427 млрд.руб., располагаемый доход (РД) - 395 млрд.руб., и сумму сбережений и потребления домашних хозяйств составляет располагаемый доход S = 111 млрд. руб. Балансирующая статья предыдущего счета, отраженная в разделе ”Использование”, является исходным показателем раздела "Ресурсы" последующего счета. Этим достигается увязка счетов между собой и образование ими в системы.

Балансирующая статья предыдущего счета, отраженная в разделе ”Использование”, является исходным показателем раздела "Ресурсы" последующего счета. Этим достигается увязка счетов между собой и образование ими в системы. (финансовое посредничество и вспомогательная финансовая деятельность) и операциями по страхованию независимо от форм собственности;

(финансовое посредничество и вспомогательная финансовая деятельность) и операциями по страхованию независимо от форм собственности;