Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Оцініть фінансову незалежність аналізованого підприємства.Содержание книги

Поиск на нашем сайте

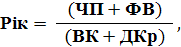

З іншого боку, коли підприємство використовує тільки власний капітал і не залучає кредити, прибутковість власного капіталу за інших рівних умов знижується. Це пояснюється тим, що вартість залучення кредиту, як правило, нижче прибутковості усіх вкладених коштів. Визначимо прибутковість інвестованого капіталу (власного і довгострокових кредитів) і порівняємо її з вартістю залучення кредитів (процентною ставкою). Рентабельність інвестованого капіталу:

де ДКр – довгостроковий кредит; ФВ – фінансові витрати (сума процентів у грошовому вимірі, виплачених за користування довгостроковим кредитом). Рік0 = (2248 + 400) / (22700 + 2000) = 0.107; Рікt = (2794 + 100) / (25160 + 500) = 0.113. Віддача на інвестований капітал зросла на: 0.113 – 0.107 = 0.006; відносна зміна показника складає: I t = 0.113 / 0.107 = 1.056. Висновок. Отже, прибутковість усіх вкладених у підприємство коштів підвищилася на 5.6% за рахунок... Ставка залучення довгострокових кредитів – 20% річних. Таким чином, прибутковість інвестованого капіталу нижче, ніж витрати, пов'язані з використанням позикового капіталу, у базовому періоді Ефект фінансового важеля. Позитивний ефект фінансового важеля (EFL > 0) виявляється у перевищенні прибутковості власного капіталу над прибутковістю всього інвестованого капіталу: EFL = Рвк – Рік. EFL0 = 0.099 – 0.107 = -0.008; EFLt = 0.111 – 0.113 = -0.002. EFL залежить від диференціала FL та плеча FL:

EFL = Диф. FL

Диф. FL = Рік – %ДКр. де Диф. FL – диференціал фінансового важеля. %ДКр – процента ставка за довгостроковим кредитом. Диф. FL0 = 0.107 – 0.200 = -0.093; Диф. FL t = 0.113 – 0.200 = -0.087.

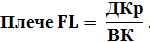

Плече FL0 = 2000 / 22700 = 0.088; Плече FL t = 500 / 25160= 0.020. EFL0 = -0.093 х 0.088 = -0.008; EFL t = -0.087 х 0.020 = -0.002. Чим більше EFL, тим сильніше виявляється ефект, значить більше можливість зростання рентабельності власного капіталу. Однак високі значення EFL супроводжуються високим ризиком, пов'язаним з можливою недостачею засобів для виплати відсотків.

Під який відсоток комерційний банк у майбутньому може надати аналізованому підприємству кредит? Обґрунтуйте відповідь. Аналіз платоспроможності У доповнення до основних показників аналізу фінансового стану необхідно розрахувати показники ліквідності (платоспроможності), які відображають здатність підприємства погасити короткострокову заборгованість своїми коштами, які швидко реалізуються. Коефіцієнт поточної ліквідності:

КПЛ0 = 14000 / 7800 = 1.795; КПЛt =14400 / 8340 = 1.727. Коефіцієнт швидкої ліквідності:

КШЛ0 = (14000 – 6700) / 7800 = 0.936; КШЛt = (14400 – 7500) / 8340 = 0.827. Коефіцієнт абсолютної ліквідності:

КАЛ0 = (1000 + 500) / 7800 = 0.192; КАЛt = (1200 + 500) / 8340 = 0.204. Висновок. Коефіцієнти поточної та швидкої ліквідності знижуються, що говорить про зниження платоспроможності підприємства, однак усі вони змінюються у межах нормативних значень (див. «Зведена таблиця фінансових показників»). Коефіцієнт абсолютної ліквідності збільшився і також досяг нижньої границі свого допустимого значення – 0.20.

Яким чином можна знизити значення коефіцієнтів ліквідності і чи слід це робити аналізованому підприємству? Коефіцієнт покриття основних засобів:

КПОЗ0 = 14500 / 22700 = 0.639; КПОЗt =14000 / 25160 = 0.556. Коефіцієнт покриття основних засобів показує, яка частина власного капіталу витрачена на придбання активів, що важко реалізуються (основних засобів). Висновок. Зниження коефіцієнта покриття основних засобів з 0.639 до 0.556 говорить про те, що відбулося відносне вивільнення власного капіталу для участі в процесі обігу. Величина власного оборотного (робочого) капіталу: ВОБК = Оборотні активи – Поточні зобов’язання ВОБК0 = 14000 – 7800 = 6200 грн.; ВОБКt = 14400 – 8340 = 6060 грн. Основна вимога до показника ВОБК – його позитивне значення, а також зростання відповідно до збільшення обсягів виробництва. Висновок. Незважаючи на зниження коефіцієнта покриття основних засобів величина власного оборотного капіталу зменшилася на 140 грн. Це пояснюється збільшенням величини поточних зобов’язань, залучених підприємством.

|

||||

|

|

Последнее изменение этой страницы: 2016-08-16; просмотров: 205; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.16.130.96 (0.006 с.) |

Плече FL,

Плече FL,