Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Калькуляція собівартості продукції підприємстваСодержание книги Поиск на нашем сайте

МЕТОДИЧНІ ВКАЗІВКИ

до виконання контрольної роботи з дисципліни «Аналіз господарської діяльності» для студентів спеціальності 6.050200 «Менеджмент» денної форми навчання

Дніпропетровськ Методичні вказівки до виконання контрольної роботи з дисципліни «Аналіз господарської діяльності» для студентів спеціальності 6.050200 «Менеджмент» денної форми навчання / Укладачі: Вакульчик О.М., Пирець Н.М., Росіхіна О.Є., Турко М.О., Філіпенко Ю.Ю. – Дніпропетровськ: ДВНЗ «ПДАБА», 2011. – 34 с. У методичних вказівках представлені варіанти завдань для виконання контрольної роботи, викладені методики здійснення горизонтального та вертикального аналізу фінансової звітності, розрахунку показників фінансового стану підприємства, оцінки ефективності виробництва та CVP-аналізу.

Укладачі: д.е.н., професор Вакульчик О.М., к.е.н., доцент Пирець Н.М., асистент Росіхіна О.Є., асистент Турко М.О., асистент Філіпенко Ю.Ю.

Відповідальний за випуск: д.е.н., професор Верхоглядова Н.І.

Рецензент: к.е.н., доцент Чабаненко Ж.М., ДВНЗ «Дніпропетровський національний університет».

ЗМІСТ

ВИХІДНІ ДАНІ 4 1. ГОРИЗОНТАЛЬНИЙ ТА ВЕРТИКАЛЬНИЙ АНАЛІЗ ФІНАНСОВОЇ ЗВІТНОСТІ ПІДПРИЄМСТВА.. 7 1.1. Горизонтальний аналіз. 7 1.2. Вертикальний аналіз. 9 2. ОЦІНКА ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА.. 12 2.1. Аналіз рентабельності власного капіталу. 12 2.2. Аналіз прибутковості продукції 13 2.3. Аналіз оборотності активів. 14 2.4. Аналіз заборгованості 16 2.5. Аналіз платоспроможності 18 3. АНАЛІЗ ЕФЕКТИВНОСТІ ВИРОБНИЦТВА.. 21 3.1. Розрахунок вихідних даних. 21 3.2. Дослідження абсолютних значень показників. 22 3.3. Дослідження відносних показників. 24 3.4. Кількісний аналіз. 26 4. CVP-АНАЛІЗ. 28 4.1. Визначення точки беззбитковості 28 4.2. Розрахунок ступеня операційного важеля. 29 ЗВЕДЕНА ТАБЛИЦЯ ФІНАНСОВИХ ПОКАЗНИКІВ.. 31 ЗАГАЛЬНИЙ ВИСНОВОК.. 32 ДОДАТОК.. 33

ВИХІДНІ ДАНІ Вихідними даними для аналізу є дані фінансової звітності підприємства: баланс (Форма №1) і звіт про фінансові результати Таблиця 1 БАЛАНС ПІДПРИЄМСТВА Форма №1

Таблиця 2 ЗВІТ ПРО ФІНАНСОВІ РЕЗУЛЬТАТИ ПІДПРИЄМСТВА Форма №2

* Ставка ПДВ приймається на заданому рівні в Україні на дату виконання контрольної роботи. ** Ставка податку на прибуток приймається на заданому рівні в Україні на дату виконання контрольної роботи.

Для визначення витрат необхідно виконати додаткові розрахунки.

Таблиця 3 РОЗРАХУНОК ВИТРАТ ПІДПРИЄМСТВА

* Фінансові витрати = Ставка залучення кредиту Річна ставка залучення довгострокового кредиту в даному випадку приймається на рівні 20%. Для кожного варіанта дана цифра задається окремо згідно з вихідними даними, представленими наприкінці методичних указівок. Таблиця 4 ГОРИЗОНТАЛЬНИЙ ТА ВЕРТИКАЛЬНИЙ АНАЛІЗ ФІНАНСОВОЇ ЗВІТНОСТІ ПІДПРИЄМСТВА

Горизонтальний аналіз

Економічний аналіз являє собою порівняння даних звітного періоду з нормативними, а також з даними минулих періодів, що дозволяє виявити тенденції погіршення або поліпшення стану економіки підприємства. Ця інформація є корисною як для акціонерів, можливих інвесторів, потенційних покупців і постачальників (зовнішній аналіз), так і для управлінського персоналу підприємства (внутрішній аналіз). Горизонтальний аналіз передбачає порівняння окремих статей звітності одного року зі статтями іншого. Горизонтальний аналіз дозволяє виявити тенденції зміни окремих статей або їх груп, що входять до складу фінансової звітності. Цінність горизонтального аналізу значно знижується в умовах інфляції. Щоб уникнути негативного впливу, необхідно проводити коректування показників на індекс інфляції. На основі вихідних даних необхідно зробити горизонтальний аналіз балансу та звіту про фінансові результати підприємства. Приклад горизонтального аналізу активу балансу підприємства наведено в табл. 1.1.

Таблиця 1.1 Горизонтальний аналіз активу балансу підприємства

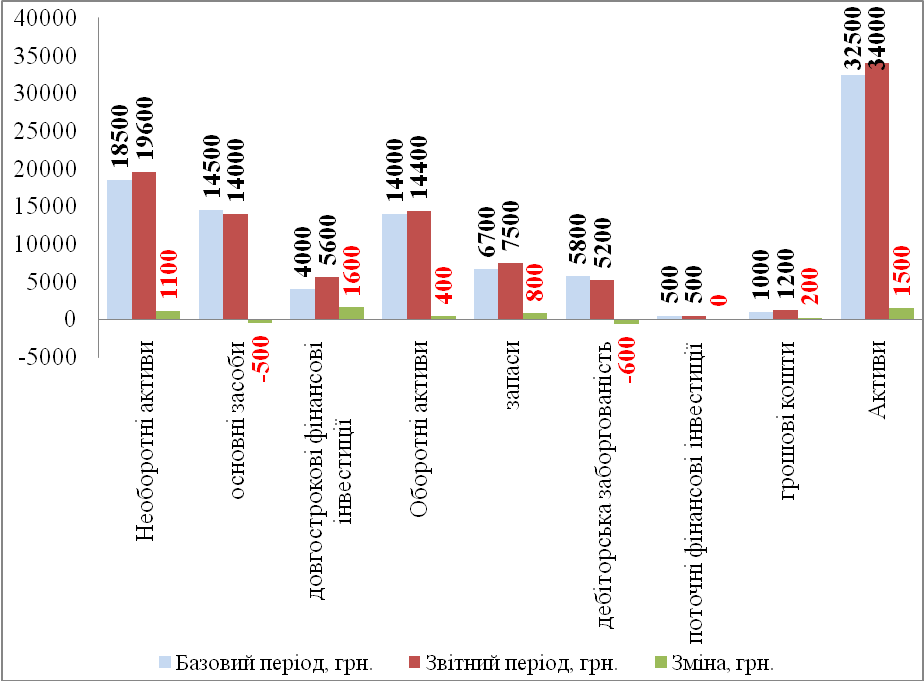

На рис. 1.1 представлено результати горизонтального аналізу за допомогою діаграми.

Рис. 1.1. Горизонтальний аналіз активу балансу підприємства

Висновки. У звітному періоді активи балансу збільшилися на 4.6% або 1500 грн. порівняно з базовим. Таке зростання спричинене збільшенням вартості необоротних активів на 5.9% (1100 грн.) та оборотних активів – на 2.9% (400 грн.). Збільшення вартості необоротних активів відбулося за рахунок значного збільшення величини довгострокових фінансових інвестицій на 40.0% (1600 грн.). Зростання вартості оборотних активів відбулося за рахунок збільшення запасів та грошових коштів підприємства 11.9% (800 грн.) та 20.0% (200 грн.) відповідно. У той же час величина дебіторської заборгованості у загальній сумі оборотних активів зменшилася на 10.3% (600 грн.). Обсяг поточних фінансових інвестицій аналізованого підприємства за період не змінився. Аналогічно необхідно зробити горизонтальний аналіз пасиву балансу та звіту про фінансові результати, побудувати діаграми, зробити висновки про динаміку статей звітності та їх вплив на загальний результат.

Вертикальний аналіз Вертикальний аналіз балансу характеризує структуру засобів підприємства та їх джерел, коли суми за окремими статтями чи розділами беруться у відсотках до валюти балансу. Вертикальний аналіз звіту про фінансові результати характеризує структуру доходів та витрат підприємства, коли суми за окремими статтями беруться у відсотках до виручки від реалізації продукції. На основі вихідних даних необхідно зробити вертикальний аналіз балансу та звіту про фінансові результати підприємства. Приклад вертикального аналізу активу балансу підприємства представлено

Таблиця 1.2 Вертикальний аналіз активу балансу підприємства

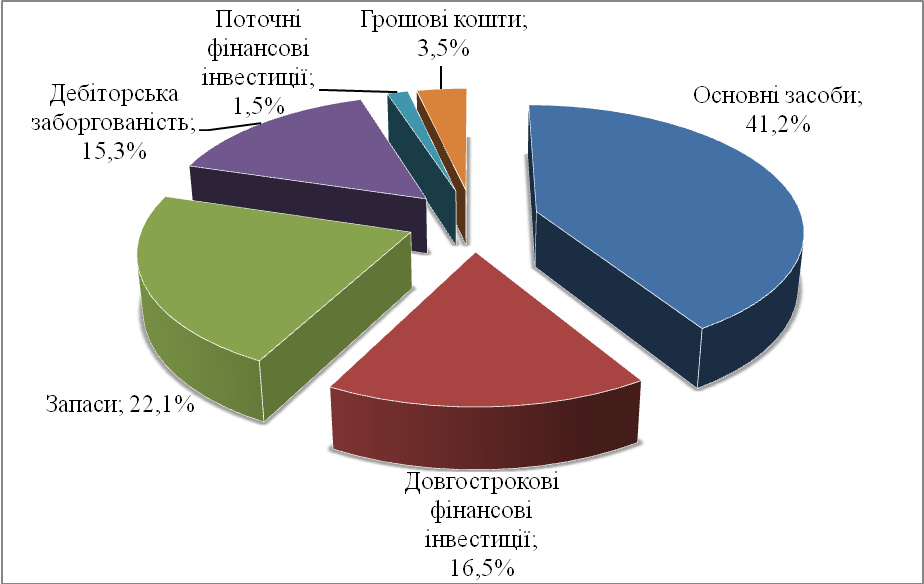

На рис. 1.2 та 1.3 за допомогою діаграм представлено структуру активу балансу.

Рис. 1.2. Структура активу балансу за базовий період

Рис. 1.3. Структура активу балансу за звітний період Висновки. У структурі активу балансу переважають необоротні активи, які складають у базовому періоді 56.9% та у звітному – 57.6%. У цілому за період структура активу балансу суттєво не змінилася. У структурі необоротних активів в обох періодах переважали основні засоби (44.6% і 41.2% загальної вартості активів відповідно), питома вага довгострокових фінансових інвестицій складала 12.3% у базовому та 16.5% у звітному періоді, тобто спостерігалося її збільшення на 4.2%. Частка оборотних активів зменшилася на 0.7% з 43.1% до 42.4%. Оборотні активи в обох періодах були сформовані переважно за рахунок запасів (20.6% і 22.1% загальної вартості активів відповідно) та дебіторської заборгованості (17.8% і 15.3% загальної вартості активів відповідно), при чому частка запасів у звітному періоді збільшилась на 1.4%, а дебіторської заборгованості зменшилась на 2.6% порівняно з базовим. Питома вага поточних фінансових інвестицій є незначною і складає 1.5% загальної вартості активів підприємства, змін за цією статтею за період не відбулося. Частка грошових коштів збільшилася з 3.1% до 3.5%. Аналогічно необхідно зробити вертикальний аналіз пасиву балансу та звіту про фінансові результати, побудувати діаграми, зробити висновки про структуру статей звітності та її зміни у звітному періоді порівняно з базовим.

Висновки за розділом. Необхідно дати загальну оцінку динаміки та структури майна та його джерел утворення, а також фінансових результатів діяльності підприємства.

Аналіз оборотності активів

Оборотність активів (В / А) характеризує ефективність їхнього використання і показує, скільки разів за період відбувається повний цикл виробництва та обігу, що приносить прибуток. Величина коефіцієнта залежить від особливостей технологічного процесу. Чим більший показник, тим більше продукції приносить кожна одиниця вкладених коштів, ефективніше використовуються активи, застосовується більш ефективне обладнання, раціональніша структура активів. В0 /А0 = 49920 / 32500 = 1.536; Вt / Аt = 55230 / 34000 = 1.624. Оборотність активів зросла на: 1.624 – 1.536 = 0.088; відносне відхилення характеризує індекс показника: It = 1.624 / 1.536 = 1.057. Висновок. Коефіцієнт оборотності активів підвищився на 5.7% за рахунок …, що свідчить про збільшення ефективності їхнього використання.

Аналіз заборгованості

Відношення величини активів до власного капіталу (А / ВК) характеризує структуру капіталу – співвідношення власних і позикових коштів, що є показником залежності підприємства від зовнішніх позик. Граничним рівнем вважається значення коефіцієнта 2, тобто власні кошти повинні складати не менше половини всього майна. У цьому випадку ризик кредиторів зведений до мінімуму: продавши половину майна, сформовану за рахунок власних коштів, підприємство зможе погасити свої боргові зобов'язання, навіть якщо друга половина, у яку вкладені позикові кошти, з якоїсь причини знецінена. Перевищення суми заборгованості над величиною власних коштів (коефіцієнт > 2) говорить про слабку фінансову стійкість підприємства. Розрахуємо коефіцієнт заборгованості для підприємства: А0 / ВК0 = 32500 / 22700 = 1.431; Аt / ВКt = 34000 / 25160 = 1.351. Висновок. Коефіцієнт заборгованості знаходиться у межах нормативного значення і має тенденцію до зниження, що свідчить про зменшення ступеня залежності підприємства від позикових коштів.

Аналіз платоспроможності У доповнення до основних показників аналізу фінансового стану необхідно розрахувати показники ліквідності (платоспроможності), які відображають здатність підприємства погасити короткострокову заборгованість своїми коштами, які швидко реалізуються. Коефіцієнт поточної ліквідності:

КПЛ0 = 14000 / 7800 = 1.795; КПЛt =14400 / 8340 = 1.727. Коефіцієнт швидкої ліквідності:

КШЛ0 = (14000 – 6700) / 7800 = 0.936; КШЛt = (14400 – 7500) / 8340 = 0.827. Коефіцієнт абсолютної ліквідності:

КАЛ0 = (1000 + 500) / 7800 = 0.192; КАЛt = (1200 + 500) / 8340 = 0.204. Висновок. Коефіцієнти поточної та швидкої ліквідності знижуються, що говорить про зниження платоспроможності підприємства, однак усі вони змінюються у межах нормативних значень (див. «Зведена таблиця фінансових показників»). Коефіцієнт абсолютної ліквідності збільшився і також досяг нижньої границі свого допустимого значення – 0.20.

Розрахунок вихідних даних

У результаті аналізу виробництва представляється можливим визначити: - ефективно або неефективно здійснювалися витрати в кожному кварталі звітного року (t) у порівнянні з досягнутим рівнем ефективності виробництва в попередньому році (0); - фактори зміни ефективності; - фінансові результати зміни ефективності виробництва. Вихідними даними до третьому розділу служать показники виручки від реалізації без ПДВ (чистого доходу), а також дані калькуляції собівартості за статтями витрат. Базовими (нормативними) значеннями приймаються середньоквартальні дані показників року 0: t0. Аналізовані значення показників являють собою дані за кожен квартал року t: t1, t2, t3, t4.

Таблиця 3.1 Вихідні дані

Показник 1. Доход Таблиця 3.2 Статистичні характеристики доходу від реалізації продукції

Індекс:

Середнє значення:

Середній індекс:

Середньоквадратичне відхилення:

Коефіцієнт варіації:

Рис. 3.1. Доход від реалізації продукції Висновок. Доход від реалізації продукції в першому кварталі знизився на 3,8%, у другому кварталі обсяг продаж виріс на 44,2% та у третьому кварталі t3 – на 25,2%, а в четвертому кварталі спостерігалося максимальне зниження на 23,1% у порівнянні з базовим кварталом. У цілому за рік доход від реалізації продукції збільшився на 10,6%. Середнє значення за поточний рік складає 11506 грн. Відхилення від середнього значення – 1557 грн., що складає 13,5%. Дана величина є резервом зростання доходу підприємства. Показник 2. Прибуток Для прибутку треба також розрахувати статистичні показники, зробити графік та висновки.

Кількісний аналіз Ціль кількісного аналізу – визначити величину економії (Е) або втрат (В) коштів унаслідок зміни рівня ефективності витрат. Формула для розрахунку величини одержання додаткового прибутку або недоодержання прибутку наступна:

Е(В)t = (С0 /Д0 – С t / Дt)

де С0 і Сt – базова та аналізована собівартість продукції; Д0 і Дt – величина доходу в базовому та звітному періодах. Розрахуємо для першого кварталу значення економії чи втрат. Е(В)t1 = (9670/10400 – 8935/10000) х 10000 = +370 грн. Аналогічним шляхом розраховується економія або втрати коштів по всім складовим витрат. Результати зводяться в матрицю кількісного аналізу (табл. 3.6). Таблиця 3.6 Матриця кількісного аналізу

Висновки. За рахунок підвищення ефективності поточних витрат загальна сума економії за звітний рік складає 414 грн. З них у першому та четвертому кварталах спостерігалася економія в розмірі 370 грн. і Висновки за розділом. На підставі результатів розрахунку статистичних характеристик показників, якісного, факторного і кількісного аналізів необхідно дати загальну оцінку ефективності виробництва протягом аналізованого року щодо базового. CVP-АНАЛІЗ

ЗВЕДЕНА ТАБЛИЦЯ ФІНАНСОВИХ ПОКАЗНИКІВ

ЗАГАЛЬНИЙ ВИСНОВОК

Наступний етап оцінки фінансового стану і рівня ефективності виробництва – віднесення підприємства до визначеного класу. Критерії оцінки відповідають класам: - вищий; - перший; - другий; - третій. До вищого класу відносяться підприємства з абсолютно стійким фінансовим становищем і позитивною динамікою фінансових показників. Підприємства першого класу мають незначні відхилення від норми за окремими показниками. Другий клас утворюють підприємства, що мають ознаки фінансової напруженості, але мають потенційні можливості їхнього подолання. До третього класу відносяться підприємства з незадовільним фінансовим станом і відсутністю перспектив його стабілізації. Вибір класу варто обґрунтувати за допомогою загальної оцінки фінансового стану аналізованого підприємства, отриманої на підставі розрахованих раніше всіх показників. Заключний етап – необхідно запропонувати рекомендації з фінансової стратегії підприємства. ДОДАТОК ВИХІДНІ ДАНІ ПО ВАРІАНТАХ ЗАВДАНЬ ДЛЯ СТУДЕНТІВ СПЕЦІАЛЬНОСТІ «Менеджмент»

Примітки: 1. Форма №1 – Баланс підприємства. Дані для окремих розділів балансу необхідно задати самостійно в межах підсумків балансу, заданих за варіантами. 2. Форма №2 – Звіт про фінансові результати. Алгоритм розрахунку чистого прибутку представлений у вихідних даних (табл. 2-3). 3. Вихідними даними до третього та четвертого розділів служать показники виручки від реалізованої продукції без ПДВ, а також дані калькуляції собівартості за статтями витрат (табл. 4). Базовими (нормативними) значеннями приймаються середньоквартальні дані показників базового року (0): t0. Аналізовані значення показників – це дані за кожен квартал звітного року (t): t1, t2, t3, t4, які призначаються довільно в межах заданої за варіантом річної величини виручки і собівартості. Дані за статтями витрат приймаються самостійно в межах собівартості.

МЕТОДИЧНІ ВКАЗІВКИ

до виконання контрольної роботи з дисципліни «Аналіз господарської діяльності» для студентів спеціальності 6.050200 «Менеджмент» денної форми навчання

Дніпропетровськ Методичні вказівки до виконання контрольної роботи з дисципліни «Аналіз господарської діяльності» для студентів спеціальності 6.050200 «Менеджмент» денної форми навчання / Укладачі: Вакульчик О.М., Пирець Н.М., Росіхіна О.Є., Турко М.О., Філіпенко Ю.Ю. – Дніпропетровськ: ДВНЗ «ПДАБА», 2011. – 34 с. У методичних вказівках представлені варіанти завдань для виконання контрольної роботи, викладені методики здійснення горизонтального та вертикального аналізу фінансової звітності, розрахунку показників фінансового стану підприємства, оцінки ефективності виробництва та CVP-аналізу.

Укладачі: д.е.н., професор Вакульчик О.М., к.е.н., доцент Пирець Н.М., асистент Росіхіна О.Є., асистент Турко М.О., асистент Філіпенко Ю.Ю.

Відповідальний за випуск: д.е.н., професор Верхоглядова Н.І.

Рецензент: к.е.н., доцент Чабаненко Ж.М., ДВНЗ «Дніпропетровський національний університет».

ЗМІСТ

ВИХІДНІ ДАНІ 4 1. ГОРИЗОНТАЛЬНИЙ ТА ВЕРТИКАЛЬНИЙ АНАЛІЗ ФІНАНСОВОЇ ЗВІТНОСТІ ПІДПРИЄМСТВА.. 7 1.1. Горизонтальний аналіз. 7 1.2. Вертикальний аналіз. 9 2. ОЦІНКА ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА.. 12 2.1. Аналіз рентабельності власного капіталу. 12 2.2. Аналіз прибутковості продукції 13 2.3. Аналіз оборотності активів. 14 2.4. Аналіз заборгованості 16 2.5. Аналіз платоспроможності 18 3. АНАЛІЗ ЕФЕКТИВНОСТІ ВИРОБНИЦТВА.. 21 3.1. Розрахунок вихідних даних. 21 3.2. Дослідження абсолютних значень показників. 22 3.3. Дослідження відносних показників. 24 3.4. Кількісний аналіз. 26 4. CVP-АНАЛІЗ. 28 4.1. Визначення точки беззбитковості 28 4.2. Розрахунок ступеня операційного важеля. 29 ЗВЕДЕНА ТАБЛИЦЯ ФІНАНСОВИХ ПОКАЗНИКІВ.. 31 ЗАГАЛЬНИЙ ВИСНОВОК.. 32 ДОДАТОК.. 33

ВИХІДНІ ДАНІ Вихідними даними для аналізу є дані фінансової звітності підприємства: баланс (Форма №1) і звіт про фінансові результати Таблиця 1 БАЛАНС ПІДПРИЄМСТВА Форма №1

Таблиця 2 ЗВІТ ПРО ФІНАНСОВІ РЕЗУЛЬТАТИ ПІДПРИЄМСТВА Форма №2

* Ставка ПДВ приймається на заданому рівні в Україні на дату виконання контрольної роботи. ** Ставка податку на прибуток приймається на заданому рівні в Україні на дату виконання контрольної роботи.

Для визначення витрат необхідно виконати додаткові розрахунки.

Таблиця 3 РОЗРАХУНОК ВИТРАТ ПІДПРИЄМСТВА

* Фінансові витрати = Ставка залучення кредиту Річна ставка залучення довгострокового кредиту в даному випадку приймається на рівні 20%. Для кожного варіанта дана цифра задається окремо згідно з вихідними даними, представленими наприкінці методичних указівок. Таблиця 4 КАЛЬКУЛЯЦІЯ СОБІВАРТОСТІ ПРОДУКЦІЇ ПІДПРИЄМСТВА

|

23%**)

23%**)

)

)

)

)

Дt,

Дt,