Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Організація фінансової роботи із залучення банківського кредиту

Фінансова робота із залучення банківського кредиту складається з певних етапів, а саме: · попередні переговори з обраним банком; · рішення про доцільність подальших переговорів з банком; · рішення зборів власників щодо залучення банківського кредиту; · підготовка пакету документів відповідно до переліку банку; · передача пакету документів до банку; · відкриття поточного рахунку в банку; · фінансово-економічна експертиза діяльності підприємства; · узгодження величини процентної ставки та інших параметрів кредиту; · укладання кредитної угоди; · моніторинг та контроль. До основних етапів процесу надання кредиту відносять наступні: · розгляд заяви на отримання кредиту; · вивчення кредитоспроможності клієнта і оцінка ризику; · підготовка до укладання кредитної угоди. В процесі надання кредиту особливо важливе значення має оцінка кредитоспроможності підприємства. Кредитоспроможність – це наявність у потенційного позичальника передумов до отримання кредиту і здатність повернути його. При оцінці кредитоспроможності здебільшого виділяють якісні і кількісні критерії. Кількісні критерії пов’язані з оцінкою поточного і перспективного фінансового стану позичальника, а якісні виявляються на основі оцінки менеджменту підприємства та його ситуації на ринку факторів виробництва і збуту продукції. При оцінці рівня менеджменту увага концентрується на персональних та фахових якостях керівника, а також на організації управління підприємством. Оцінюючи ситуацію підприємства на ринку факторів виробництва та збуту продукції використовують результати галузевого аналізу, співбесіди з клієнтами позичальника, а також повідомлення засобів масової інформації. З метою оцінки кількісних критеріїв проводиться аналіз поточного та перспективного фінансового стану підприємства. Головне завдання, яке ставить перед собою фінансовий аналітик – це прогнозування майбутньої платоспроможності підприємства. Найтиповіший підхід до оцінки фінансового стану підприємств, який застосовується провідними європейськими банками, в своїй основі містить розрахунок таких основних блоків показників: · ліквідності та платоспроможності; · які характеризують структуру капіталу та майна підприємства;

· прибутковості та самофінансування; · оборотності.

Коефіцієнт абсолютної ліквідності (ліквідності 1 ступеня) характеризує платоспроможність підприємства на дату складення балансу і показує, яку частину короткострокових зобов’язань воно має можливість погасити негайно:

Ка.л. =

Висновок щодо майбутньої платоспроможності позичальника на підставі аналізу цього показника роботи недоцільно. Нормативне значення цього показника визначене в межах 0,2 – 0,35. Значно високе значення показника негативно впливає на рентабельність підприємства, оскільки залучений капітал вкладається в неробочі активи, якими є грошові кошти та їх еквіваленти. Коефіцієнт швидкої ліквідності ( ліквідності 2-го ступеня) визначається шляхом відношення монетарних оборотних активів (різниця між загальною сумою оборотних активів і величиною запасів) і короткострокових (поточних) зобов’язань.

Кшв. = Нормативне значення показника більше (рівне) 1. Цей показник характеризує очікувану платоспроможність підприємства в короткостроковому періоді, тобто періоді, що дорівнює середній тривалості одного обороту дебіторської заборгованості за умови її своєчасного погашення. Коефіцієнт поточної ліквідності (ліквідності 3-го ступеня) визначається шляхом ділення поточних активів на поточні зобов’язання.

Нормативне значення показника визначене в межах 1,5 – 2. Він є одним з тестів, на основі якого можна перевірити рівень дотримання “золотого правила фінансування” і характеризує платоспроможність підприємства в середньостроковому періоді, що дорівнює середній тривалості 1 обороту запасів. Зміст “золотого правила фінансування” полягає в необхідності узгодження строків, на які мобілізуються фінансові ресурси, зі строками, на які вкладаються в реальні і фінансові інвестиції. Коефіцієнт покриття необоротних активів довгостроковим капіталом показує, наскільки підприємство виконує умови золотого правила фінансування та золотого правила балансу. Золоте правило балансу передбачає виконання таких умов:

· основні засоби мають фінансуватися за рахунок власного капіталу та довгострокових позик; · довгострокові пасиви мають використовуватися не лише для фінансування основних фондів, але і для довгострокових оборотних активів.

Цей коефіцієнт розраховується за формулою:

Коефіцієнт покриття необоротних активів = довгостроковим капіталом

Коефіцієнт покриття необоротних активів довгостроковим капіталом характеризує рівень дотримання фінансової рівноваги підприємством у коротко та довгострокових періодах. Крім відносних показників, доцільно використовувати і абсолютні показники, до яких належить робочий капітал. Робочий капітал (чисті оборотні активи) – це різниця між оборотними активами підприємства та його поточними зобов’язаними.

Рк = А 260 – П 620 = Оборотні активи – Поточні зобов’язання.

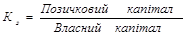

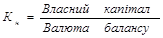

Цей показник показує частину оборотних активів, що фінансується за рахунок власного капіталу і довгострокових зобов'язань. Наявність робочого капіталу у підприємства означає не лише його здатність виконати поточні зобов’язання, а й можливості для розширення операційної та інвестиційної діяльності. Прийнято вважати, що величина робочого капіталу повинна перевищувати 30% загального обсягу оборотних активів підприємства. Від’ємне значення робочого капіталу означає, що показник ліквідності 3-го порядку менше 1 (тобто порушується золоте правило фінансування і підприємство, крім довгострокових, залучає і короткострокові позичені кошти, а така ситуація свідчить про те, що йому загрожує неплатоспроможність). До показників, які характеризують структуру капіталу та майна підприємства, відносять наступні: · коефіцієнт заборгованості:

· коефіцієнт незалежності:

· чиста заборгованість: Зч = Позичковий капітал – монетарні оборотні активи;

· частка необоротних активів в структурі активів:

· частка основних засобів в структурі активів:

Якщо показники є суттєво нижчими за середньо галузеві або власний капітал характеризується від’ємним значенням, то структура капіталу такого позичальнику вважається надто ризиковою. Кредит такому позичальнику або взагалі не видається, або видається під завищені проценти. Здатність підприємства виконувати свої зобов’язання значною мірою залежать від рівня його прибутковості та самофінансування. Існує велика кількість абсолютних і відносних показників прибутковості: До абсолютних показників прибутковості належать: · чистий прибуток; · прибуток до оподаткування; · прибуток від операційної діяльності.

До відносних показників прибутковості належать: · рентабельність власного капіталу; · рентабельність інвестицій; · рентабельність активів; · рентабельність основних засобів; · рентабельність основної діяльності.

Рентабельність власного капіталу:

Операційна рентабельність продажу: Роп Рентабельність основної діяльності (рентабельність продукції): Рпр Рентабельність інвестиції: Рін Рентабельність активів: Рак

Показники рентабельності основної діяльності, активів, інвестицій порівнюють не тільки з середньогалузевими значеннями, але і з процентною ставкою, за якою залучається кредит. У разі перевищення процентної ставки над плановими показниками рентабельності у підприємства можуть виникнути труднощі із виконанням зобов’язань.

До групи показників оборотності, яка характеризує ефективність управління грошовими потоками підприємства відносять такі показники:

· Оборотність інвестованого капіталу:

· Тривалість обертання оборотних коштів за певний період:

· Коефіцієнт оборотності оборотних коштів:

· Тривалість обертання дебіторської заборгованості: Тд · Тривалість обертання кредиторської заборгованості: Тк · Тривалість обертання запасів: Тз

Для отримання об’єктивної картини достатньо проаналізувати по одному чи кілька показників з кожного блоку. Кредитне забезпечення У разі, якщо постачальник не в змозі виконати свої зобов’язання у передбачені кредитним договором строки, кредитор може задовольнити свої вимоги за рахунок кредитного забезпечення. До основних видів забезпечення кредиту належать: Ø застава (майна, майнових прав, цінних паперів тощо); Ø гарантії (банків, підтверджені фінансами чи майном третьої особи); Ø інші види забезпечення (поручительство, свідоцтво страхової компанії). Застава означає, що в разі невиконання боржником забезпеченого заставою зобов’язання, кошти, одержані від реалізації заставного майна спрямовуються на задоволення потреб заставодержателя. Заставодавцем може бути сам боржник або третя особа. Предметом застави є майно або майнові права. Використання застави того чи іншого майна як забезпечення кредиту, залежить від того: Ø наскільки легко можна реалізувати дане майно; Ø чи є можливість встановити ціну і чи ця ціна постійна. З метою зменшення кредитних ризиків банк може вимагати страхування застави, яке здійснюється, як правило, на суму, що не перевищує суму кредитів та процентів за користуванням ним. Найпоширенішими предметами застави рухомості є: Ø транспортні засоби; Ø обладнання; Ø товари в обороті та переробці; Ø сировина; Ø готова продукція. В сучасних умовах використовується такий вид застави майнових прав як – застава дебіторської заборгованості. Цінність даної форми застави залежить від платоспроможності клієнтів підприємства. Якщо дебіторів багато, то існує велика ймовірність того, що більшість з них виконає свої зобов’язання. Кредити під заставу нерухомості – це іпотечні кредити. Предметом іпотеки можуть бути:

Ø земельна ділянка; Ø жилий будинок, квартира, частина будинку; Ø дачний будинок, гараж та будь-яке інше приміщення господарського призначення; Ø підприємство або його структурний підрозділ. При іпотеці будівлі чи споруди предметом застави разом з нею стає також право на користування земельною ділянкою, на якій розташовані дані об’єкти. Але в разі іпотеки земельної ділянки право застави не поширюється на будівлі та споруди, що знаходяться на даній ділянці. На період фактичної дії договору іпотеки заставодавець повинен за свій рахунок страхувати предмет іпотеки на користь заставодержателя, а у випадку загибелі майна – надавати аналогічне за вартістю, або незалежно від терміну іпотеки виконати свої зобов’язання. Заставодавець має право використовувати предмет застави іпотеки за призначенням, в т.ч. і передавати його в оренду. В Україні досить популярним є кредит під заставу векселя. Як правило, в заставу приймаються векселі, строк платежу за якими є віддаленішим у часі, ніж термін дії позички. Виконання зобов’язань з повернення кредиту може бути забезпечено також поручительством і гарантією. Близько 30% всіх кредитів припадає на ці форми забезпечення. Поручительство являє собою додаткові зобов’язання стосовно кредитора, оформлене договором між кредитором і поручителем. Відповідно до такого договору поручитель бере на себе зобов’язання перед кредитором третьої особи (боржника) відповідати за виконання зобов’язань цієї особи цілком або частково. Кількість поручителів за договором не обмежується. Гарантія – характеризує зобов’язання третьої особи задовольнити вимоги кредитора у разі настання певних, заздалегідь обумовлених гарантійних випадків. На відміну від поручительства, гарантія безпосередньо не пов’язана з умовами договору між кредитором і боржником. Якщо поручитель зобов’язаний відповідати в тому ж обсязі, що і боржник (тобто сплачувати неустойку, проценти, відшкодовувати збитки), то гарант у договорі може обмежити розмір своєї відповідальності виконанням основної вимоги. Гарантія відрізняється від звичайного договору поруки тим, що оформляється у формі гарантійного листа. Гарантійний лист має юридичне силу за умови, що буде прийнятий кредитором. У вітчизняній практиці найвідомішими є два види гарантій: державна гарантія та банківська. Державні гарантії тривалий час були досить поширеними при отриманні вітчизняними підприємствами кредитів від нерезидентів. Банківські гарантії здебільшого використовуються як інструмент забезпечення договірних зобов’язань при здійсненні міжнародних комерційних операцій. Особливістю договорів поруки і гарантії при розрахунках між резидентами України є те, що вони втрачають силу автоматично, якщо протягом трьох місяців з моменту настання терміну виконання зобов’язання боржником кредитор не пред’явив позову поручителю чи гаранту. Цей термін не може бути змінений угодою сторін або відновлений господарським судом.

|

|||||||||

|

|

Последнее изменение этой страницы: 2016-08-16; просмотров: 341; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.133.87.156 (0.049 с.) |

.

.

.

. .

. .

. ;

; ;

; ;

; .

. .

. .

. .

. .

. .

. .

. .

. .

.

.

. .

.