Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Загальна класифікація банківських ризиківСодержание книги

Поиск на нашем сайте

ТЕМАТИЧНИЙ ПЛАН ДИСЦИПЛІНИ

Таблиця 2 ГРАФІК КОНСУЛЬТАЦІЙ І САМОСТІЙНОЇ РОБОТИ

* Здати роботу не пізніше зазначеного терміну (31.10 — для реферату та 29.11 — для індивідуального завдання). ** Годин на одну академічну групу. Тема 1. Маркетинг та його специфіка Перехід до ринкової економіки та необхідність маркетингу Тема 2. Банківський ринок, його сегментація, Поняття банківського ринку та його сфера. Сегментація банківського ринку та його ознаки залежно від юридичного статусу банківської клієнтури, фінансового стану клієнтів тощо. Досвід європейської банківської практики з сегментації ринку. Дослідження банківського ринку на основі статистичних даних, даних підприємств і приватних осіб, засобів масової інформації, ділових звітів конкурентів, їх рекламних матеріалів. Аналіз банківського ринку та визначення конкурентної позиції банку. Аналіз конкурентоспроможності банку, його конкурентних переваг. Шляхи досягнення конкурентних переваг комерційним банком. Нагляд комерційного банку за ринком. Моніторинг ринкової ситуації з метою виявлення кон’юнктурних змін, ринкових тенденцій на банківські послуги тощо. Моніторинг майнового положення споживачів банківських послуг: підприємств та організацій, підприємницького сектора, сектора домовласників тощо. Тема 3. Маркетингова стратегія Формулювання довгострокової (стратегічної) мети комерційного банку та визначення шляхів її досягнення. Прогнозування банківського ринку. Припущення банку щодо зміни у майбутньому ринкової ситуації. Оцінка готовності споживачів придбати послуги саме цього банку, а не його конкурентів, користуватися ними. Формування попиту на банківські послуги, а також передбачення зміни кон’юнктури ринку на ці послуги. Інструменти банківського прогнозування: математичні методи (простий аналіз тренду як довгострокової тенденції зміни економічних показників у прогнозуванні; статистичний аналіз, метод стандартного розподілу ймовірностей та ін.); побудова сценарію зміни кон’юнктури банківського ринку на основі відбору прогнозів та експертних оцінок. Побудова двомірних матриць формулювання стратегії комерційного банку. Тема 4. Товарна політика комерційного банку Планування банківських послуг як за асортиментом, так й обсягом. Асортимент пропонованих банком послуг та його зміни. Поточний асортимент та політика асортиментної гнучкості; способи її реалізації. Пакетування банківських послуг. Обсягова політика банку, її мета. Цінова політика комерційного банку. Об’єкти цінової політики: процентні ставки, тарифи, бенефіції (премії), знижки, мінімальний розмір вкладу. Інструменти цінової політики комерційного банку: роздроблення цін на банківські послуги, диференціація цін, критерії цієї диференціації, зрівноважене ціноутворення на банківські послуги. Тема 5. Продаж (збут) банківських продуктів Формування мережі банків та їх установ, розвиненість банківської мережі. Завантаженість банківських потужностей залежно від характеру пропонованих банківських послуг: рутинних і проблемних; послуг, яких часто потребують клієнти банку, і послуг, що не користуються попитом. Лінії збутової мережі Тема 6. Комунікації у просуванні банківських Поняття комунікаційної політики комерційного банку та її інструменти. Банківський імідж, стратегія його формування. Особистий продаж банківських послуг і використання індивідуальних каналів спілкування (комунікацій) комерційного банку з клієнтом. Реклама банківських послуг як головний засіб існуючих комунікацій комерційного банку. Форми банківської реклами та їх еволюція. Ефективність реклами банківських послуг. Реклама комерційного банку, що повинна формувати його позитивний імідж. Групування банківської реклами залежно від конкретних цілей рекламної кампанії комерційного банку: реклама, що має на меті ознайомлення з банком і сферою його діяльності; експансивна реклама; стабілізаційна реклама; обмежувальна реклама. Робота комерційного банку з громадськістю, добродійність комерційного банку. Поняття стимулювання збуту банківських послуг. Форми та інструменти стимулювання збуту банківських послуг: підготовка, тренінг, мотивація працівників банку; облаштування банківських приміщень з точки зору зручності для клієнтів; постачання банківських установ необхідними рекламними і презентаційними матеріалами для кращої інформованості клієнтів; проведення роботи по залученню клієнтів до комерційного банку у школах, середніх і вищих навчальних закладах, у віддаленій місцевості, зокрема на селі, у місцях масового відпочинку населення тощо. Тема 7. Організація і контроль Організаційні аспекти банківського маркетингу. Організаційна структура банку, побудована за бюрократичним принципом. Адаптивна структура банку. Структури за ступенем централізації. Роль маркетингу у відділенні банку. Принципи побудови маркетингових служб банку. Об’єкт контролю маркетингу. Контроль за здійсненням планів. Контроль за рентабельністю. Маркетинг-аудит.

2.1. Методичні рекомендації до вивчення Наведені нижче рекомендації допоможуть студентам орієнтуватись у теоретичному і практико-методологічному аспектах курсу. Складені вони переважно з використанням джерел, зазначених у переліку основної літератури до курсу, та з урахуванням досвіду викладання курсу. Тема 1. Маркетинг та його специфіка Маркетинг — комплекс заходів у сфері досліджень торговельно-збутової діяльності підприємства по вивченню всіх чинників, що здійснюють вплив на процес виробництва і просування товарів і послуг від виробника до споживача. Елементи маркетингу: 1) вивчення споживача; 2) дослідження мотивів його поведінки на ринку; 3) аналіз безпосередньо ринку; 4) дослідження продукту (виробу чи послуг); 5) аналіз систем і методів реалізації продукту; 6) аналіз обсягу товарообороту підприємства; 7) вивчення конкурентів, визначення форм і рівня (ступеня жорсткості) конкуренції; 8) дослідження рекламної діяльності; 9) визначення найбільш ефективних засобів просування товару на ринку; 10) вивчення «ніші» ринку. «Ніша» ринку — галузь виробничої і комерційної діяльності, в якій підприємство має найкращі можливості (порівняно з потенційними конкурентами) щодо реалізації своїх переваг для збільшення товарообігу.

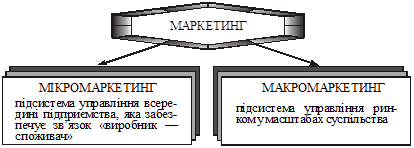

Банківський маркетинг — система управління банківською діяльністю у рамках загальної ідеології маркетингу.

Базові категорії маркетингу · Нестаток — брак засобів до існування; бідність, нужда, злидні. · Потреба — 1) необхідність у чому-небудь, що вимагає задоволення; 2) вимоги, які необхідно задовольнити, запити відповідно з культурним рівнем та особистістю індивідуума. · Запит — потреба у чомусь, яка підкріплена купівельною спроможністю. · Товар — все те, що становить предмет торгівлі, може задовольнити потребу чи нестаток і пропонується на ринку з метою звернення уваги, придбання або використання. · Обмін — процес руху товарів як форма розподілу продуктів праці суспільства, обмін попиту і пропозиції. · Угода — 1) комерційний обмін цінностями між двома сторонами; 2) договір, за яким встановлюються взаємні зобов’язання щодо чого-небудь. · Ринок — сукупність існуючих і потенційних покупців товару.

Під час вивчення зазначених питань слід звернути увагу на специфічне значення загальноекономічних категорій «товар» і «ринок», що є дуже важливим для розуміння особливостей маркетингу.

Згідно із законом Парето*, 20 % споживачів купують 80 % товарів. Тому важливим завданням маркетингу є саме встановлення кола цих споживачів. Інструменти маркетингу 1. Робота з продуктом (визначення розміру кредиту, строків, умов його надання і погашення, назва, властивості, гарантії, технічне обслуговування клієнта, торговельне обслуговування). 2. Визначення ціни (процентної ставки, комісійної винагороди, встановлення і зміна ціни, можливості її диференціювання, надання знижок, формулювання умов платежу тощо). 3. Розподіл (система збуту послуг філії, відділення і т. п.). 4. Комунікації (реклама, підтримка збуту і робота з громадськістю). Необхідність маркетингу Сфера дії маркетингу останнім часом розширилася, охопивши, крім товарів, сферу надання послуг. У банківській діяльності маркетинг став застосовуватися у 70-х роках. Незважаючи на те, що більшість з концептуальних принципів, які існують у банківській діяльності, наявні і в промисловості, дуже важливо усвідомити, що в багатьох питаннях банківська діяльність має істотні відмінності. В результаті ряд принципів і відносин, що встановилися в промисловості, не можуть бути застосовані щодо банківської справи навіть зі зміною певних акцентів. Світова банківська система з кінця 60-х років переживала істотні зміни. Конкуренція, що особливо загострилася у 70-х роках, була зумовлена рядом чинників. 1. Банківська індустрія мала тенденцію до інтернаціоналізації, але при цьому існувала значна орієнтація на провідні банки США. Це призвело до взаємопроникнення на ринки, наслідком чого виявилося масштабне суперництво з місцевими банками (під такими розуміються банки, які діють на території своєї країни), що було особливо активним на спільному ринку. Зарубіжні банки, які з’явилися тут, привнесли новітні підходи до задоволення запитів клієнтів на нові банківські послуги, почали враховувати специфічні потреби по всіх видах міжнародних операцій. 2. Відкрилися нові ринки капіталів, що трансформували традиційні системи внесків. До кінця 70-х років великий процент банківських депозитів був забезпечений за рахунок коштів інших банків завдяки міжбанківському ринку, що розвивався, а також євроринкам і вдосконаленню наявних ринкових інструментів. Спочатку євроринки розташовувалися в Лондоні, а потім найбільші у світі ринки капіталу поширилися на основні фінансові центри світу — Франкфурт-на-Майні, Нью-Йорк, Токіо, Гонконг та ін. 3. У відповідь на конкуренцію місцеві європейські банки почали набувати власного багатонаціонального характеру, створюючи відносини суперництва на внутрішньому ринку США, що для багатьох банків принесло певний успіх. 4. Банківська індустрія, незважаючи на стримування з боку банківського законодавства багатьох країн, почала диверсифікуватися. Наприклад, у США обмеження Глас-Стігола перешкоджали діяльності тих банків, що були здатні функціонувати в ряді інших країн. Тому основна діяльність комерційних банків зосередилася у сферах фінансування під заставу майна, споживчого кредитного фінансування, комерційної діяльності, управління довірчими і пенсійними операціями, операціями з європейськими валютами, створення кредитних карток і т. п. У цей період збільшувався перелік традиційних банківських послуг. Обмеження не стосувалися тільки страхового посередництва і гарантійних операцій, поручительства і комп’ютерних послуг. У результаті до кінця 70-х років банки змогли розширити асортимент послуг, які, незважаючи на те, що під тиском конкуренції нівелювалася маржа комерційного кредиту та інших платних операцій, набували дедалі більшого значення. 5. У зв’язку з регулюючою дією вищезазначених обмежень банківська індустрія ототожнювалася із зростаючою кількістю небанківських організацій, які мали сприятливі можливості для діяльності у специфічних галузях економіки. Наприклад, такі автомобільні компанії, як General Motors, що довгий час були зв’язані можливостями агентів з продажу і власним фінансовим станом, що залежав від реалізації автомобілів, побачили перспективи розширення лізингових операцій і кредитного фінансування за межами своєї постійної клієнтури. Компанії, що випускають туристичні чеки і кредитні картки, такі як American Express, віднайшли можливості запропонувати великий спектр фінансових послуг своїм вкладникам за невеличку додаткову плату. І, нарешті, торговельні компанії, наприклад Sears Roebuck, використали нагоду створення загальнонаціональних ринків збуту, забезпечуючи собі неабиякі перспективи в наданні міжнародних фінансових послуг, які банкам було заборонено здійснювати. 6. На банківське виробництво дедалі значніший вплив мала та чи інша технологія. Особливо це стосується роздрібної банківської діяльності, де з часом зростав паперовий потік і вартість самих операцій. Щоб подолати такий обсяг документообороту, що постійно зростав, банки прагнули впроваджувати пластикові картки та ЕОМ. Крім того, потреби в збільшенні обсягу послуг, особливо у неробочі години, призвели до підвищення рівня використання перших касових автоматів, а потім й автоматичних касових машин. Таким чином, багато банківських установ переходили на ширшу автоматизацію, з’явилася реальна можливість надання послуг з інформаційної обробки даних, що стало новим видом ринкових операцій. 7. Зростала конкуренція по обслуговуванню фізичних осіб. Здійснення прибуткового залучення коштів вкладників, що проводилося з ініціативи ощадних і позичкових банків, призвело до гострої конкуренції з комерційними банками. Ощадні банки і будівельні товариства за межі США пропонували зростаючу кількість послуг для залучення коштів дрібних вкладників, які значною мірою відволікалися фондами грошового ринку або пропозицією новітніх комплексів найвитонченіших фінансових послуг, таких як у брокерського дому Merrill Lynch «Система управління готівкою», що, звичайно, ускладнювало роботу банків. Збільшувалося суперництво у секторі кредитування приватних осіб: компанії, що застосовують кредитні картки, оперуючи через банки, надавали дешеві кредити; магазини пропонували клієнтам системи автоматично поновлюваних кредитів; кредитно-фінансові компанії надавали позички під заставу майна і т. п. Таким чином, до кінця 70-х років банківська індустрія стала більш конкурентоспроможною. Відмінності, що традиційно існували між різноманітними фінансовими інститутами, швидко стиралися. Більшість конкурентів змогла вийти за національні межі і діяти на світовому ринку капіталу. Крім того, з’явилося багато нових суб’єктів ринку, які не були стримані чинними обмеженнями з боку законодавства, що давало їм безсумнівні переваги в конкурентній боротьбі. І, нарешті, поява нових технологій та альтернативних послуг, що реально загрожувало традиційним методам банківської діяльності. 80-і роки характеризувалися ще більш високими темпами змін у банківській індустрії. Специфіка банківського маркетингу: · абстрактність продукту; · договірний характер відносин; · час використання банківських послуг.

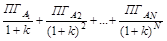

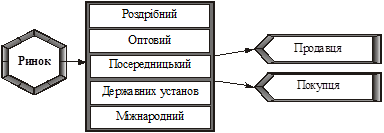

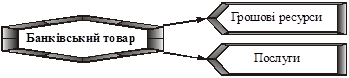

Банківський продукт — виконання банком певних дій в інтересах клієнтів. Стратегія маркетингу — вибір перспективної виробничо-збутової політики згідно з очікуваною ситуацією на конкретному ринку. Тактика маркетингу — оперативна діяльність по здійсненню маркетингових програм. Основні концепції Операції банку (банківські продукти): 1) з формування банківських ресурсів; 2) кредитні послуги; 3) інвестиційні операції; 4) інші банківські послуги, зокрема: · організація розрахунково-касового обслуговання; · операції з іноземною валютою; · трастові операції; · послуги по зберіганню цінностей; · консультаційні послуги; · інформаційні послуги; · аудиторські послуги; · послуги з інженерно-економічної експертизи; · надання гарантій. Потрібно мати на увазі, що клієнтський ринок неоднорідний. Розрізняють такі його основні види: споживчий (роздрібний) ринок, на якому окремі особи придбавають товари і послуги для себе; оптовий (ринок виробників), суб’єкти якого — організації і підприємства — використовують придбані товари і послуги у процесі виробничої діяльності; посередницький ринок (також належить до оптового), на якому організації-посередники перепродають придбані раніше товари і послуги, одержуючи при цьому прибуток; ринок державних установ, де товари і послуги придбаваються з метою їх передачі у соціальну сферу; міжнародний ринок, що об’єднує всіх потенційних і реальних споживачів за межами країни та який містить усі перелічені вище різновиди. Ринок продавця — типовий прояв економіки дефіциту, коли активним елементом доводиться бути покупцю. Ринок покупця, навпаки, припускає ініціативу продавця. Сьогодні в нашій країні на фінансовому ринку склалася ситуація, коли пропозиція послуг порівняно висока, а активність роздрібних покупців і платоспроможний попит на банківські послуги порівняно низький. Це пояснюється недосконалістю товарного ринку, наявністю інфляційних явищ у вітчизняній економіці, збільшенням числа фінансових і банківських інститутів. Тому становлення і практична реалізація банківського маркетингу в Україні уявляються цілком актуальними. Специфіка банку як кредитної установи виявляється в то- У зв’язку з цим заслуговує на увагу зарубіжний досвід зі створення методик аналізу згаданих процесів. Дані методики розроблені в рамках науки про фінанси. Остання, в свою чергу, ґрунтується на шести фундаментальних концепціях: · концепції чистої поточної вартості, відповідно до якої фінансовий менеджер спрямовує інвестиції в такі проекти, де очікуваний прибуток перевищує витрати; · теорії ефективного ринку, вихідним пунктом якої є аксіома про те, що курси цінних паперів швидко і точно відбивають зміни на ринках; · теорії портфеля, що наказує ранжувати цінні папери і портфелі на основі компромісу між прибутковістю і ризиком; · теорії ціноутворення основного капіталу, що визначає розмір необхідного прибутку на ризиковані активи шляхом виділення диверсифікованих і недиверсифікованих ризиків; · теорії ціноутворення опціону, що наводить схему визначення цінності можливих вимог або опціонів; · теорії посередництва, що вивчає протиріччя в договірних відносинах, які виникають внаслідок розбіжностей у мотиваціях партнерів і перекручування інформації. Як приклад наведемо методику визначення чистої поточної вартості і прийняття рішень на її основі. Перший принцип даної концепції говорить: можна обира-

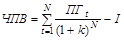

де ПГ — майбутні надходження готівки при оптимальному проценті на капітал (k); І — витрати за проектом. Операція дисконтування означає приведення суми до теперішнього часу, а дисконт — це ставка процента, що відбиває задану норму прибутку на цінні папери з однаковим ризиком (для забезпечення порівнянності проектів). Другий принцип — закон збереження вартості, або прин- ПВ(А) + ПВ(В) = ПВ(АВ), де додатні являють собою дисконтовану вартість проектів А і В, і в результаті чого утворюється дисконтована вартість комбінованого проекту АВ. Та сама формула в категоріях потоків готівки має такий ПВ (ПГА) + ПВ (ПГВ) = ПВ (ПГАВ), де ПВ (ПГА) = і т. д. Отже, для будь-якого вкладення, що породжує потік коштів у майбутньому, справедливою є властивість аддитивності. Цей висновок відноситься як до фінансування проектів, так і до операцій з вкладення активів у дочірні компанії. На практиці згаданий принцип означає, що, незалежно від способу фінансування складових, прийняті рішення не дають жодних переваг, поки сумарний потік готівки залишається незмінним. Щодо банку цей висновок можна перефразувати у такий спосіб: подібні рішення стосуються форми або зовнішнього вигляду балансу банку, але не змісту його статей. Виходячи з викладеного, керівництво банку насамперед повинно зосередитися на питаннях стратегічного планування — найбільш перспективного і пріоритетного напряму мікромаркетингу. Стратегія і тактика маркетингу повинні бути тісно пов’язані з поточною стадією життєвого циклу споживчого попиту на товар. Тактичні маркетингові рішення варто приймати оперативно, у стислі терміни, з урахуванням усієї наявної інформації про минулі, сучасні та майбутні ринкові ситуації. Крім того, самі маркетингові стратегії повинні піддаватися ретельному аналізу, результати якого необхідно зберігати для подальшого використання. Зрозуміло, що без обчислювальної техніки цього завдання вирішити неможливо. Зі стратегічними питаннями тісно пов’язана робота по визначенню і нейтралізації банківських ризиків. Ризик — це можливість втрати банком частини своїх ресурсів, недоодержання прибутків або необхідність здійснення витрат понад звичайну норму. Кількісним вираженням ризику є розмір втрат (див. табл. 1).

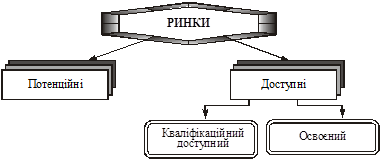

Таблиця 1 Сегментація ринку Ринок — сукупність існуючих і потенційних покупців товару. Банківський ринок — сукупність існуючих і потенційних клієнтів банку. Сегментація ринку — процес розподілу споживачів на групи на підставі різниці у потребах, характеристиках або поведінці. Критерії сегментації: · кількісні параметри сегмента; · доступність сегмента для банку; · суттєвість сегмента; · прибутковість сегмента; · сумісність сегмента з ринком основних конкурентів; · ефективність роботи на обраному сегменті ринку; · захищеність обраного сегмента від конкурентів. Сегментація ринку включає визначення окремих груп схожих клієнтів, які поводять себе не так, як інші клієнти. Напрями сегментації розробляються, виходячи з того: · хто купує та як; · кому купують. Категорії сегментації мають бути: · вимірні; · доступні; · життєздатні; · однорідні; · доречні. Групи клієнтів: A — корпоративний ринок; B — роздрібний ринок; C — кредитно-фінансові установи; D — урядовий ринок. Таблиця 2 ФАКТОРИ СЕГМЕНТАЦІЇ СПОЖИВЧОГО БАНКІВСЬКОГО РИНКУ

Таблиця 3 Дослідження ринку Дослідження ринку — це визначення потенційних покупців та їх потреб. Дані — набір чинників, тобто імена, адреси, рід занять клієнтів. Інформація — дані, які відібрані та розсортовані залежно від певного завдання, наприклад, кількість малих підприємств з частковою нестачею обігових коштів. Логічний аналіз — інтерпретація чи напрям, обрані під час аналізу інформації. Для збору даних та аналізу інформації необхідна система маркетингової інформації, яка повинна забезпечувати: · поточну маркетингову інформацію для прийняття довгострокових стратегічних рішень; · поточну маркетингову інформацію для прийняття короткострокових тактичних рішень; · інформацію для вирішення разових маркетингових завдань. Аналіз ринку Послідовність проведення аналізу банківського ринку · Розстановка пріоритетів · Сегментування ринків · Визначення місткості ринків і сегментів на ньому · Ранжування цільових ринків за результатами банківської діяльності · Вибір ринків для розширення операцій Маркетингова інформаційна Далі розглянемо управлінський інструмент, без якого неможливо вирішення завдань розробки маркетингової стратегії, планування маркетинг-мікса та управління маркетингом у банку в цілому. Отже, для того щоб виконувати ці функції і не припускатися надто дорогих помилок, необхідно всі рішення приймати на підставі аналізу надійної фінансово-господарської інформації. Тобто, виникає необхідність у реалізації ще однієї внутрішньобанківської функції, яка полягає у збиранні, перевірці, переробці, аналізі, збереженні, розподілі і передачі всередині банку даних, необхідних для прийняття обґрунтованих фінансових рішень. Цю функцію в банку звичайно здійснює відділ інформації або спеціальна управлінська інформаційна система «Маркетингова інформаційна система» (МІС). До її складу входять організаційно пов’язані одиниці, що займаються збором внутрішньої і зовнішньої маркетингової інформації, аналізом та опрацюванням даних, їх збереженням, передачею й охороною, а також наданням відомостей керівництву банку. До того ж, інформація, доступна через МІС, потрібна не тільки маркетологам і керівникам, що приймають стратегічні рішення. Вона може бути затребувана будь-якими підрозділами банку для цілей прогнозування і планування, звичайно, з урахуванням ієрархії доступу до окремих видів даних. У ряді випадків окремі елементи МІС можуть через телекомунікаційні канали бути доступними також для клієнтів, існуючих і потенційних, що забезпечує тим самим виконання зобов’язань перед громадськістю по забезпеченню відкритості і підзвітності банку. Визначення параметрів ринку Інформаційне поле маркетингової інформаційної системи може охоплювати всі види даних про ринки фінансових послуг і тенденції розвитку економіки в цілому, всі види відомостей, що характеризують становище банку на ринках, у тому числі стосовно конкурентів, а також дані про розміщення банком ресурсів для зміни становища на ринках і досягнення стратегічних цілей. Для цього насамперед розробляється система показників, необхідна для визначення параметрів ринку і внутрішніх ресурсів банку. Ця система показників може складатися з абсолютних і відносних параметрів, спеціально розрахованих індексів, а також оцінок якісних показників. У практиці роботи МІС види і структура показників постійно змінюються, вони стають дедалі точнішими, і придатними для застосування на практиці. Проте дуже важливо дотримуватися наступності і порівнюваності, що спостерігаються при збережених показниках, щоб мати можливість користуватися раніше зробленими записами та аналізувати не тільки поточне значення кожного параметра, але й тенденції зміни цих значень. Слід зазначити, що до складу функції МІС банку не входять спостереження за всіма без винятку параметрами ринку й обчислення величезної кількості різноманітних економічних показників, придатних для всіх випадків життя. Маркетингова інформаційна система діючого банку — це не науково-дослідний інститут, її завдання відрізняються насамперед практичною спрямованістю. Тому необхідний постійний контроль за використанням бюджету МІС на діяльні

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-15; просмотров: 383; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.138.113.44 (0.012 с.) |

,

,