Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ природоохранных затрат.Содержание книги Поиск на нашем сайте

Прир-охр зат-ты — это общественно необход расходы на поддержание кач-ва среды жизни, осущ-ние любых видов и форм хоз деят-ти, на сохран-е прир-рес потенциала, в т.ч. экол равновесия на всех ур-нях иерархии. По своей эк сущ-ти прир-охр издержки делятся на предзат-ы(зат-ты на экол образ-ние, подготовку кадров, на НИОКР, экол контроль и аудит и тд) и постзат-ты(эк потери реципиентов и зат-ты на ликвидацию и компенвацию ущерба:на поддерж-е здоровья насел-я, мед-экол страх-е, ликвидацию последствий аварии, санацию среды и др.) По времени реализации различают 2 категории зат-т прир-охр назнач-я: инв-ции в осн капитал (кап вложения)и текущие(эксплуатац издержки). К инв-циям в осн капитал на оос относ-ся единовремен зат-ты на создание, обновление, реконструкцию, замену и расширение осн ср-в прир-охр назнач-я, совершенств-е технологии пр-ва с целью сокращ-я его воздействия на прир среду. Вел-на кап вложении экол назнач-я зависит от отраслевой особ-ти пр-ва. Распред-е кап вложений зависит от особ-тей прир-охр об-та: >всего расходов осущ-ся на охрану и рац исп-ние вод рес-сов, на охрану воздуш бассейна. К текущим зат-там относ-ся расходы на сод-ние и обслуживание осн фондов прир-охр назнач-я(в т.ч. зат-ты на оплату труда обслуж персонала, тек и кап ремонты, амортизац отчисления и т.д.), а также расходы на оплату сторонних услуг, связанных с охраной окружающей среды(экологический аудит, привлечение эксперта и т.д.). В РБ преобладают тек зат-ты. В стр-ре зат-т по основ компонентам природы преобладали зат-ты на охрану и рац исп-ние вод рес-сов. 48. Интернальные и экстернальные экологические издержки. Интернальн издержки – экол издержки хоз суб-тов, включ-ся в общие производств зат-ты, т.е явл-ся внутр для предприятия. Издержки, вызываемые загряз-ем ОС, т.е. собственно эк ущерб, - внешние для предприятия-загряз-ля (экстернальные), т.к. для самого произв-ля ущерб, вызванный его деят-тью, не влияет на издержки пр-ва. Экстериналии — это внешние эффекты (или последствия) эк деят-ти, к-рые полож-но или отриц-но воздействуют на суб-ты этой деят-ти. Денеж оценка внеш эффектов образует внеш издержки(затраты). Полож внеш эффект сущ-ет, когда посторон суб-ты извлекают выгоду без соответствующей компенсации, и поэтому обществ полезн-ть превышает частную. Отрицат внеш эффект означает непредвид издержки посторонних суб-тов и сопровождается разрывом между общественными и частными издержками.

49 Проблема «интернализации» экстернальных издержек. Процесс превращ-я внеш экстерн издержек во внутренние -интернализация издержек. 2 альтерн подхода к проблеме интер-ции: А. Пигу и Р. Коуза. Подход А. Пигу основан на признании разрыва между частными и обществ издержками или выигрышами, к-рый служит причиной неэффект распред-я рес-сов. - требует участия гос-ва, отриц внеш эффекты корректир налог, а полож-ые - с помощью субсидии.При этом налог должен в точности равняться предельному ущербу посторонних суб-тов, а субсидия - их предельному выигрышуНО Прежде всего необходимо знать точный размер предельного ущерба. Для этого требуется выяснить: -какая именно деят-ть вызвала ущерб, -каковы типы и объемы загрязнений, обусловл-х конкретными производств процессами, -какие именно загряз в-ва наносят анализируемый ущерб, -какова денежная оценка ущерба. Пигу остается распространенным инстр-том экол пол-ки. Коуз - устан-ние прав собств-ти на об-ты ОС и ПР. не требует вмешат-ва гос-ва в виде налогообложения или субсидир-ния и осущ-ся путем переговоров. Теорема Коуза. Независимо от первонач распред-я прав собств-ти при отсутствии трансакционных издержек в ходе переговоров мб достигнуто решение, соответ-щее критерию эффект-ти. Трансакц. Издержки - зат-ты на выявление желат партнера для сделки, Недостатки подхода Коуза: - нулевые трансакц издержки редко соблюд-я; -часто вин-ка загрязнения идентифицировать нельзя, - решение мб достигнуто лишь при небольшом колич-ве участников; -проблема асимметричной инф-ции: Идеи Коуза в модифиц виде нашли практич примен-е в экол пол-ке: на их основе был разработан принципиально новый инстр-нт экол пол-ки р-к прав на загрязнение ОС. Наиб перспектив методом - введение имуществ прав на ассимиляц потенциал, перераспределения прав собс-ти на него. 50. Инвестир-ние в Б-си наход-ся на недостаточ ур-не. Причины:1недостат-ть капитала, 2незначит эффект от вложений в ООС и РИПР. Большая часть капиталовлож-й экол назнач-я в Б-си идет на охрану и рац исп-ние вод рес-сов, В распределении тек зат-т по видам ПОД в целом по Б-си прослежив-ся тенденции, характерные для кап влож-й. Формы и виды природоохранной деятельности в Республике Беларусь. Классиф-тор видов ПОД и зат-т на ООС. формы: Тек ПОД – непрерывно осущ-мая деят-ть, направленная на достиж-е стаб-ти или улучшение состояния ОС. Она связана преимущественно с эксплуатацией, а не созданием осн фондов прир-охр назнач-я. ПОМ - ПОД, предприн-мая в целях существен улучшения состояния ОприрС или создания условий для ее улучш-я. Рез-том ПОМ мб создание осн фондов прир-охр назнач-я. В класс-ре указаны наиболее характер виды ПОД в разрезе отдельных прир сред: •охрана атм воздуха •охрана вод рес-сов •охрана земель и недр •охрана биоразнообразия и ландшафтов, в т.ч.: -охрана лес рес-сов и нелес раст комплексов -охрана и воспр-во жив мира -комплексн направл-я ПОД (создание, раз-е и обеспеч-е функционир-ния особо охраняем прир тер-рий и об-тов) •упр-ние и контроль в обл-ти ПОД В соотв-вии с видами ПОД выдел-ся след зат-ты экол назнач-я: •тек зат-ты предприятий на ООС •зат-ты на кап ремонт осн фондов прир-охр назнач-я •кап вложения (прямые и сопряж-е) •зат-ты на экол образ-е •зат-ты на сод-ние запов-ков и др 51. Экон эфф-сть природоохранных мероприятий: сущность, показатели, методика определения. Эк эф-ть ПОД означает ее результат-ть, т.е. соотнош-е между рез-тами и обеспечившими их зат-тами на ПОМ. Оценка эк эф-ти зат-т на ООС (экол издержек) необходима для наиб рац исп-ния огранич матер и фин рес-сов.Для обоснования эф-ти ПОМ исп-ют: -показ-ли эф-ти без учета ф-ра времени; -показ-ли эф-ти, учитывающие фактор времени. В соотв-вии с «Временной типов методикой опред-я эк эф-ти и осущ-ния ПОМ и оценки эк ущерба, причиняемого народ хоз-ву загрязнением ОС» для эк обоснования прир-охр зат-т исп-ся показ-ли общей (абсолютной) и сравнит эк эф-ти. ЭК= Для расчета общей эк эф-ти кап вложений в ПОМ исп-ся 2 методич подхода. 1) годовой объем полн эк эффекта для многоцелевых ПОМ (Э) выражается в сумме предотвращ-го годов эк ущерба от загрязнения ОС (П) и годового прироста доп дохода от улучшения производст рез-тов деят-ти предприятия после внедрения ПОМ (∆Д). ЭК= 2)эк рез-тат от внедрения ПОМ опред-ют по снижению экол платежей за загрязнение ОС. ЭК= Рассм-ые направ-я исп-ния кап зат-т счит-ся эф-ными, если расчетные показ-ли эф-ти кап вложений в ПОМ 51. удовлетворяют треб-нию Эк > Ен. Нормат коэф-нт эф-ти кап вложений (Ен) в целом по народ хоз-ву = 0,12. В кач-ве показ-ля эф-ти кап вложений на внедрение ПОМ может рассм-ся вел-на, обратная абсолют эк эф-ти кап вложений в ПОМ, к-рую наз-т простым сроком окуп-ти кап вложений (Т): Т=К/Э При расчете сравнит эк эф-ти прир-охр издержек стоит задача найти такой вар-нт развития, к-рый бы обошелся мин зат-тами для достиж-я постав цели, т.е предпочтение должно отдаваться вар-нту с наим вел-ной приведенных зат-т (совокуп тек расходов и кап вложений, приведенных к одинак размер-ти с помощью нормат коэф-нта эф-ти капвложений): С + rK → min 52.Расчет показателей эффективности с учетом фактора времени При оценке эф-ти инвестиц проекта соизмерение разновременных показ-лей осущ-ся путем приведения их к цен-ти в нач периоде. Для приведения разновременных затт, рез-тов и эффектов исп-ся норма дисконта (Е), равная приемлемой для инвестора норме дохода на капитал. Технически приведение к базис моменту времени зат-т, рез-тов и эффектов, имеющих место на первом шаге расчета реализации проекта, удобно производить путем их умнож-я на коэф-нт дисконтирования (аt), определяемый для пост нормы дисконта (E) как: αt= В странах с развитыми рыночными отношениями эффективность инвестиционных проектов оценивается с помощью следующих показателей, учитывающих фактор времени: -чистый дисконтированный доход (ЧДД), или интегральный эффект; -индекс доходности (ИД); -внутренняя норма доходности (ВНД); -дисконтированный срок окупаемости. ЧДД= Если ЧДД инвестиционного проекта>0, проект -эффективный(при данной норме дисконта) и может рассм-ся вопрос о его принятии. Чем > ЧДД, тем эффективнее проект. Если инвестиц проект будет осущ-н при отриц ЧДД, инвестор понесет убытки, т. е. проект неэффективен. Расчет ИД= ВНД предст собой ту норму дисконта (Евн), при к-рой вел-на приведенных эффектов = приведенным капиталовложениям. Иными словами, Евн (ВНД) явл=ся решением уравнения:

Срок окуп-ти - период (измеряемый в месяцах, кварталах или годах), начиная с к-рого первонач вложения и др зат-ты, связ-ые с инвестиц проектом, покрыв-ся суммарными рез-тами его осущ-ния.

53. Особенности определения социальной эффективности природоохранных мероприятий. Соц эф-ть — по сути, эк эф-ть прир-охр зат-т на предотвращение потерь чистой продукции вследствие заболев-ти, снижение выплат из фонда соц защиты населения, сокращ-е расходов об-ва на лечение трудящихся по причинам загряз-я ОС и т.д. Соц. Эф-ть —та часть эк эф-ти, к-рая отражает результат-ть зат-т, связ-х с нормализацией условий жизнедеят-ти ч-ка. Показ-ль соц эф-ти Эс опред-ся в виде отношения соц годового эффекта (Э) к совокуп экол зат-там (3):Эс=Э/З Соц эффект охраны природы проявл-ся в снижении заболев-ти населения, улучшении условий труда и отдыха. Он непосредственно не имеет стоимостной формы, вместе с тем улучшение здоровья населения сопровождается целым рядом эк рез-тов: экономией зат-т на соц страх-е и лечение больных, ликвидацией потерь продукции за дни болезни и из-за снижения производит-ти труда и т.п. В общем виде соц эффект Э можно опред-ть через эк показ-ли: Э=Эч.п +Эс.с +Эз.л + Эп.т, где Эч.п - эффект от предотвращения потерь чистой продукции вследствие заболев-ти труд-хся из-за загрязнения среды; Эс.с - эффект от сокращ-я выплат из фонда соц защиты населения (по больнич листам) в рез-те тех же причин; Эз.л - эффект от сокращ-я зат-т на лечение трудящ-ся в рез-те тех же причин; Эп.т - эффект от повыш-я производит-ти труда вследствие нормализации экол обстановки. Расчет соц эффекта ПОМ представляет известные сложности, поскольку на состояние здоровья, помимо загрязнителей среды обитания, влияют и др факторы, поэтому трудно выделить «вклад» загрязнения в ухудшение здоровья населения.

|

||||

|

|

Последнее изменение этой страницы: 2016-08-12; просмотров: 201; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.118.10.36 (0.01 с.) |

, где ЭК –общая эк эф-ть кап влож-ий в средозащит мер-тия, Э-годов объем полн эк эф-ти, С-эксплуатац издержки, К-кап вложения

, где ЭК –общая эк эф-ть кап влож-ий в средозащит мер-тия, Э-годов объем полн эк эф-ти, С-эксплуатац издержки, К-кап вложения

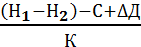

где Н1 и Н2 - сумма налогов за загрязнение ОС (по действующим ставкам), выплач-х предприятием соотв-но до и после внедрения ПОМ

где Н1 и Н2 - сумма налогов за загрязнение ОС (по действующим ставкам), выплач-х предприятием соотв-но до и после внедрения ПОМ где t - номер шага расчета (t = 0,1,2,...Т); Т- горизонт расчета.

где t - номер шага расчета (t = 0,1,2,...Т); Т- горизонт расчета. где Rt – рез-ты, достигнутые на t-м шаге расчета, руб.; 3t-текущие затраты на t-м шаге, руб.; К- капитальные вложения, руб.; Т- период реализации проекта, лет.

где Rt – рез-ты, достигнутые на t-м шаге расчета, руб.; 3t-текущие затраты на t-м шаге, руб.; К- капитальные вложения, руб.; Т- период реализации проекта, лет. Если ИД > 1, то проект эффективен, если ИД < 1, то неэффективен.

Если ИД > 1, то проект эффективен, если ИД < 1, то неэффективен. ВНД проекта срав-ся с требуемой инвестором нормой дохода на вкладываемый капитал. В случае, когда ВНД = или > требуемой инвестором нормы дохода на капитал, инв-ции в данный инвестиц проект оправданы, и может рассм-ся вопрос о его принятии. В противном случае инв-ции в данный проект нецелесообразны.

ВНД проекта срав-ся с требуемой инвестором нормой дохода на вкладываемый капитал. В случае, когда ВНД = или > требуемой инвестором нормы дохода на капитал, инв-ции в данный инвестиц проект оправданы, и может рассм-ся вопрос о его принятии. В противном случае инв-ции в данный проект нецелесообразны.