Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Таблиці смертності та мета їх використання в страхуванні життя

Таблиця смертності - _______________________________________________ ________________________________________________________________________________________________________________________________________________. Таблиця є системою показників, які вимірюють частоту смертності в різні періоди життя та частоту дожиття до кожного наступного віку. Показники таблиці смертності побудовані як опис процесу дожиття та вимирання деякого покоління з фіксованою початковою чисельністю народжених (Табл. 1).

Х – однорічні вікові групи населення; Lx – кількість осіб, що доживає до кожного наступного віку; dx – кількість осіб, що помирає у віці x;

Ймовірність смерті можна також розрахувати віднімання від одиниці ймовірності дожиття. Проаналізуємо дані таблиці смертності. Припустимо, що в деякому р. з'явилось 100 000 новонароджених. За таблицею смертності можна визначити, скільки з них доживе до того чиї іншого віку, а також помре кожного року. Важливими інформативним показниками таблиці є ймовірність смерті та ймовірність дожиття до відповідно qх та рх. Використовуючи показники смертності, страхова компанія з високим ступенем імовірності може припустити, що впродовж найближчого року з 1000 застрахованих у віці 40 років може померти 4 особи, 50 років - 8 осіб, 60 років - 17 осіб. Звичайно, в ом ремі роки ці цифри можуть бути дещо іншими, але ризик відхилення незначний. Таким чином, страховій компанії стає відомою кількість виплат при страхуванні на випадок смерті. Відзначимо що показники смертності мають варіативний характер для міської та сільської місцевості, для окремих регіонів і особливо для чоловіків та жінок. Усі ці моменти враховуються в більш детальних таблицях смертності й відображаються під час побудови тарифних ставок. В аналогічному порядку за даними таблиці смертності можна визначити на 1000 застрахованих кількість осіб, які доживають до кожного наступного віку. Ця величина буде кількістю виплат у разі страхування на випадок дожиття. Таким чином, таблиці смертності дають можливість страховій компанії визначити кількість виплат як за випадками смерті, так і за випадками дожиття застрахованих до певного віку. В статті 2 Закону України „Про страхування" зазначено, що в договорі страхування життя величина інвестиційного доході не повинна перевищувати 4% річних.

___________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________. ___________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________. У таблиці 2 наведено величини прирощення вкладень (однієї гривні) в кінці кожного року при нормі доходності 4% річних, що розраховані за формулою складних відсотків

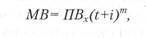

Однак за такою схемою нараховують банки своїм клієнтам відсотки на відкриті вклади, тобто шляхом приєднання до суми вкладу суми нарахованих відсотків. Страхові компанії діють дещо по-іншому. Вони враховують отриманий страхувальником доході при укладенні договору страхування життя шляхом попереднього» зменшення своїх фінансових зобов'язань. Тому перед страховими компаніями постає завдання обчислити суму, яка повинна бути внесена на поточний момент для того, щоб через визначений договором термін мати потрібну страхову суму. Визначення невідомої величини здійснюється за допомогою дисконтування, що дає змогу обчислити поточну вартість майбутньої виплати в 1 грн. Коефіцієнт дисконтування є зворотним до формули нарахування] складних відсотків:

де ПВ— поточна вартість майбутніх виплат; MB — майбутні виплати; і - норма доходності; t — рік приведення;

Для обчислення суми, яку необхідно внести сьогодні, розраховуючи на отримання через відому кількість років при запланованій доходності бажаної страхової суми, треба цю суму помножити на дисконт. У результаті буде отримана поточна величина майбутньої виплати. Так, для того, щоб через 10 років отримати 10 000 грн. при нормі доходності 4%, необхідно зараз внести 6 800 грн. (10 000x0,68).

Таким чином, нетто-ставка по страхуванню життя обчислюється на підставі поточної вартості майбутньої виплати. Розглянемо інший приклад: У правилах страхування страхові компанії вказують щомісячні внески (з урахуванням навантаження), які визначають діленням річних внесків на 12. На практиці для спрощення розрахунків страхових тарифів використовують спеціальні показники - комутаційні числа, які враховують зв'язок між даними таблиці смертності та дисконтуючими множниками.

|

||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-06; просмотров: 842; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.191.234.62 (0.007 с.) |