Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Понятие о страховых взносах.Содержание книги

Поиск на нашем сайте

Страховые взносы на 2015г. Общие страховые взносы составляют 30% от основной зарплаты рабочих: - Пенсионный фонд РФ – 22% общих страховых взносов - Фонд социального страхования – 2,9% · Федеральный – 3,1% · Территориальный – 2% · Эффективность производства. Выручка от реализации продукции (работ, услуг). Реализация готовой продукции позволяет определить финансовый результат деятельности предприятия. Выручка от реализации продукции – это сумма денежных средств, полученная предприятием за произведенную продукцию. Это главный источник за возмещение затрат и образования доходов предприятия. Кроме выручки от реализации продукции предприятие может получать выручку от прочих реализаций. Прибыль – главная цель предпринимательской деятельности. Она является основным источником, финансовым ресурсом предприятия, связанным с получением валового дохода. Где валовой доход предприятия – это выручка от реализации продукции за вычетом материальных затрат, то есть она включает в себя оплату труда и прибыль. В балансе предприятия выделяют два вида прибыли: 1. Валовая прибыль. Это разница между доходами расходами до уплаты всех налогов. 2. Чистая прибыль – остаток после уплаты всех налогов. Чистая прибыль используется предприятием на собственные хозяйственные нужды через фонды: 1. Фонды развития производства. 2. Фонды развития социального развития предприятия. 3. Резервные фонды Рентабельность.

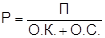

Рентабельность производства:

где, Р. - рентабельность производства; П. – прибыль; О.К. – основной капитал; О.С. – оборотные средства. Рентабельность продукции:

где, Р. - рентабельность производства; П. – прибыль; С.п. – себестоимость данного вида продукции. Для поддержания высокой эффективности производства, рентабельности продукции и получения оптимальной прибыли, предприятию необходимо осуществлять постоянное прогнозирование и планирование своей предпринимательской деятельности на рынке.

Связь между себестоимостью продукции, валовым доходом и прибылью предприятия можно рассмотреть в виде таблицы №1. Таблица №1

Таким образом, прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции без налога на добавленную стоимость (НДС) и затратами на производство, а также реализацию продукции. В балансе предприятия выделяются валовая и чистая прибыль: 1.Валовая прибыль – это разница доходов и расходов до уплаты всех налогов. 2.Чистая прибыль – это то, что остается после уплаты из валовой прибыли установленных законом налогов. Чистая прибыль предприятия используется на собственные хозяйственные нужды через следующие фонды: - Фонд развития производства - Фонд социального развития предприятия - Фонд материального поощрения - Резервный фонд (страховой запас)

Практическая составляющая 5.6 Расчёт показателей себестоимости изготовления детали «Ролик» и формирование плановой калькуляции затрат. текст Сформируем плановую калькуляцию по структуре представленной в таблице Плановая калькуляция затрат на изготовление одной детали «Ролик» с заданными критериями.

Дальнейшие расчеты проводятся постатейно.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-10; просмотров: 159; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.16.212.203 (0.008 с.) |