Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Себестоимость промышленной продукции.Содержание книги

Поиск на нашем сайте Экономический раздел

Себестоимость промышленной продукции.

Себестоимость промышленной продукции – это текущие затраты на производство и реализацию продукций выраженных в денежном эквиваленте. Наибольший удельный вес во всех расходах предприятия занимают издержки производства продукции. Издержки производства включают в себя: а) потребляемые в процессе производства средства. б) используемые в процессе производства изделия и полуфабрикаты, а так же производственные услуги других предприятий. Прямые затраты – это затраты непосредственно связанные с производством продукции. Эти затраты относятся к одному виду изделий. Косвенные затраты – это затраты которые прямо не могут быть распределены по объектам и повлиять на них, а влияют на них косвенно. Постоянные затраты – это затраты которые осуществляютсянезависимо отобъема производства (арендная плата, оплата за тепло и электричество и т.п.). Переменные затраты - это затраты которые прямо зависят от количества произведенной продукции (затраты на материалы, на оплату труда основных рабочих и т.п.).

5.2 Ценообразование. Цена представляет собой денежное выражение стоимости продукции (работ, услуг). Эта экономическая категория, позволяющая косвенно измерить величину затраченного на производстве конкретного товара, рабочего времени и общественно-полезного труда. Можно выделить три основных вида цен на промышленную продукцию: 1. Оптовая цена предприятия, которая предусматривает возмещение всех текущих затрат на продукцию и получение прибыли. Причем, прибыль является разницей между оптовой ценой и себестоимостью изделия. 2. Оптовая цена промышленности. Она формируется на основе оптовой цены предприятия и дополнительного включения в цену затрат с бытовых организаций и налога на добавленную стоимость. 3. Розничная цена. Она является конечной ценой товара, по которой товар реализуется через розничную торговую сеть. Она включает в себя оптовую цену промышленности и величину затрат торговых организаций.

Понятие о страховых взносах. Страховые взносы на 2015г. Общие страховые взносы составляют 30% от основной зарплаты рабочих: - Пенсионный фонд РФ – 22% общих страховых взносов - Фонд социального страхования – 2,9% · Федеральный – 3,1% · Территориальный – 2% · Эффективность производства. Выручка от реализации продукции (работ, услуг). Реализация готовой продукции позволяет определить финансовый результат деятельности предприятия. Выручка от реализации продукции – это сумма денежных средств, полученная предприятием за произведенную продукцию. Это главный источник за возмещение затрат и образования доходов предприятия. Кроме выручки от реализации продукции предприятие может получать выручку от прочих реализаций. Прибыль – главная цель предпринимательской деятельности. Она является основным источником, финансовым ресурсом предприятия, связанным с получением валового дохода. Где валовой доход предприятия – это выручка от реализации продукции за вычетом материальных затрат, то есть она включает в себя оплату труда и прибыль. В балансе предприятия выделяют два вида прибыли: 1. Валовая прибыль. Это разница между доходами расходами до уплаты всех налогов. 2. Чистая прибыль – остаток после уплаты всех налогов. Чистая прибыль используется предприятием на собственные хозяйственные нужды через фонды: 1. Фонды развития производства. 2. Фонды развития социального развития предприятия. 3. Резервные фонды Рентабельность.

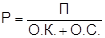

Рентабельность производства:

где, Р. - рентабельность производства; П. – прибыль; О.К. – основной капитал; О.С. – оборотные средства. Рентабельность продукции:

где, Р. - рентабельность производства; П. – прибыль; С.п. – себестоимость данного вида продукции. Для поддержания высокой эффективности производства, рентабельности продукции и получения оптимальной прибыли, предприятию необходимо осуществлять постоянное прогнозирование и планирование своей предпринимательской деятельности на рынке.

Связь между себестоимостью продукции, валовым доходом и прибылью предприятия можно рассмотреть в виде таблицы №1. Таблица №1

Таким образом, прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции без налога на добавленную стоимость (НДС) и затратами на производство, а также реализацию продукции. В балансе предприятия выделяются валовая и чистая прибыль: 1.Валовая прибыль – это разница доходов и расходов до уплаты всех налогов. 2.Чистая прибыль – это то, что остается после уплаты из валовой прибыли установленных законом налогов. Чистая прибыль предприятия используется на собственные хозяйственные нужды через следующие фонды: - Фонд развития производства - Фонд социального развития предприятия - Фонд материального поощрения - Резервный фонд (страховой запас)

Практическая составляющая 5.6 Расчёт показателей себестоимости изготовления детали «Ролик» и формирование плановой калькуляции затрат. текст Сформируем плановую калькуляцию по структуре представленной в таблице Плановая калькуляция затрат на изготовление одной детали «Ролик» с заданными критериями.

Дальнейшие расчеты проводятся постатейно.

Анализ исходных данных. · Описание детали: Деталь ролик является узлом каретки портала многофункционального пресса МГПС-25, который в свою очередь предназначен для использования на различных заводах для гибки и прокатки листового металла. · Технологические требования: ü Произвести Объемную закалку 34…38HRCэ Кроме места указанного особо ü Произвести закалку ТВЧ h0.8…1.2 43…48HRCэ наружного диаметра 200h12 · Описание состава и свойств материала: · Марка стали 40Х относится к конструкционной легированной стали, которая помимо обычных примесей в своем составе имеет в определенных количествах специально вводимые элементы, которые призваны обеспечить специально заданные свойства. В качестве легирующего элемента в данном случае используется хром, о чем говорит соответствующая маркировка. Легированная конструкционная сталь 40Х имеет очень широкую область использования. Ее применяют для изготовления валов, осей, вал-шестерней, штоков, плунжеров, кулачковых и коленчатых валов, шпинделей, колец, реек, оправок, болтов, зубчатых венцов, втулок, полуосей и прочих деталей повышенной прочности. Сталь 40Х также часто используется для производства поковок, штампованных заготовок и деталей трубопроводной арматуры. Однако последние перечисленные детали нуждаются в дополнительной термической обработке, заключающейся в закалке через воду в масле или просто в масле с последующим отпуском в масле или на воздухе.

Выбор типа производства: Произведен в разделе 2.2

Технико-экономическое обоснование выбора заготовки: Произведен в разделе 2.4

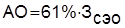

Расчет цеховых расходов. По выбранной калькуляции цеховые расходы составляют 133% от основной заработной платы рабочих

ЦР = 133% ЗПо, Где: ЦР – цеховые расходы на производство единицы продукции Цеховые расходы включают в себя следующие составляющие: ü Амортизация и текущий ремонт зданий цеха

ü Эксплуатация зданий(отопление, вода, освещение):

ü Заработная плата административно – управленческого персонала (АУП):

ü Прочие расходы:

Цеховые расходы (ЦР) на изготовление делали «Ролик» составляют 133% от основной заработной платы.

Цеховые расходы включают в себя следующие составляющие: ü Амортизация и текущий ремонт зданий:

ü Эксплуатация зданий(отопление, вода, освещение):

ü Заработная плата АУП:

ü Прочие расходы:

5.12 Расчет расходов на эксплуатацию, содержание и ремонт оборудования.

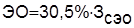

Расходы на ремонт, содержание и эксплуатацию оборудования (Зсэо) по выбранной калькуляции составляют 112% от основной заработной платы:

Зсэо - расходы на ремонт, содержание и эксплуатацию оборудования. Они включают в себя следующие составляющие: ü Амортизация оборудования:

ü Эксплуатация оборудования (учитываются затраты на сил.электроэнергии, текущий ремонт):

ü Износ режущего и мерительного инструмента, приспособления:

ü Прочие расходы (вспомогательный материал):

Расходы на ремонт, содержание и эксплуатацию оборудования при изготовлении детали «Ролик» составляют 112% от основной заработной платы:

Они включают в себя следующие составляющие: Амортизация оборудования:

ü Эксплуатация оборудования (сил.электроэнергии, текущий ремонт):

ü Износ режущего и мерительного инструмента, приспособления:

ü Прочие расходы (вспомогательный материал):

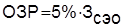

5.13 Расчет общих расходов (охрана труда, экология):

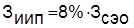

Общие расходы составляют 5% от расходов на ремонт, содержание и эксплуатацию оборудования:

Общие расходы на производство детали «Ролик» составляют

5.14 Расчет себестоимости изготовления (выпуска) детали:

Себестоимость изготовления продукции складывается из затрат на материалы, основной заработной платы, дополнительной заработной платы, отчислений единого социального налога и цеховых расходов, т.е. сумма затрат по статьям 1 - 7.

Себестоимость изготовления детали «Ролик» составит сумму затрат по статьям с первой по седьмую

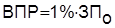

5.15 Расчет внепроизводственных расходов:

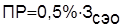

Внепроизводственные расходы по калькуляции на изготовление изделия составляют 1% от основной заработной платы рабочих.

Вне производственные расходы на изготовление деталь «Ролик» составят

5.16 Расчет общей себестоимости продукции:

Общая себестоимость продукции является суммой величины себестоимости изготовления(выпуска)продукции и внепроизводственных расходов.

Общая себестоимость продукции при изготовлении детали «Ролик» будет равна

5.17 Расчет плановой прибыли:

Плановая прибыль по калькуляции составляет 26% от величины общей себестоимости продукции.

Плановая прибыль от реализации изделия «Ролик» составит

5.18 Расчет оптовой цены на продукцию:

Оптовая цена по выбранной калькуляции является суммой общей себестоимости и плановой прибыли.

Оптовая цена на реализацию изделия «Ролик» составит

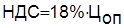

5.19 Расчет налога на добавленную стоимость (НДС):

Налог на добавленную стоимость по калькуляции составляет 18% от оптовой цены.

Налог на добавленную стоимость по калькуляции на изготовление детали «Ролик» составит

5.20 Отпускная цена:

Отпускная цена является суммой оптовой цены и налога на добавленную стоимость.

Отпускная цена на реализацию изделия «Ролик» составит

5.21 Оформление плановой калькуляции себестоимости изготовления и реализации продукции (на единицу продукции):

В этом пункте представляется полностью заполненная таблица плановой калькуляции изготовления изделия, где в графу «сумма» заносятся все рассчитанные показатели в рублёвом выражении. Представляется итоговая таблица плановой калькуляции затрат на изготовление детали «Ролик» Оформление плановой калькуляции затрат на изготовление детали «Ролик»

Заключение к курсовой работе

Данная курсовая работа проводилась для определения экономических параметров детали, а именно плановой калькуляции себестоимости, в которую входят: основная заработная плата рабочих, дополнительная заработная плата, общая себестоимость, плановая прибыль, оптовая и отпускная цены и т.д. Для расчета затрат на основные и вспомогательные материалы, комплектующие, цена бралась в соответствии с показателем эффективности, т.е. выбирался товар с высоким качеством, но при наименьшей стоимости. При выполнении курсовой работы удалось сформировать требуемые профессиональные и общие компетенции, заложенные образовательным стандартом и рабочей программой ПМ 02 В ходе выполнения работы выработались навыки расчета плановой калькуляции. Выполнил работу по анализу организационной структуры управления структурным подразделением предприятия (Опытного производства АО «Центр технологии судостроения и судоремонта) и его функционального назначения.

Выполнил анализ организации основного и вспомогательного производства и определение их особенностей в структурном подразделении предприятия.

Выявил особенности организации рабочих мест и их оснащения в структурном подразделении предприятия.

Ознакомился с принципами управления и участия в принятии управленческих решений в структурном подразделении предприятия

Участвовал в проведении анализа процессов и основных результатов деятельности структурного подразделения предприятия.

Участвовал в работах в рамках системы планирования и отчётности по всем видам деятельности структурного подразделения организации (предприятия)

Вышеописанные умения и навыки можно будет применить при дипломном проектировании

Значение получившиеся при расчете рентабельности показывает очень высокий уровень рентабельности изготовления продукции, это означает, что прибыль от изготовления партии деталей «Ролик» будет большая. Смысл изготовления данного вида продукции на предприятии, относящегося к классу крупносерийного присутствует.

ЗАКЛЮЧЕНИЕ В результате выполнения дипломного проекта был разработан технологический процесс механической обработки детали «Валик», который включает в себя: операции токарной обработки с ЧПУ, фрезерование и шлифование. На наиболее точную поверхность осуществлен расчет межоперационных припусков, в результате выполненного расчета спроектирована заготовка для данной детали. На часть операций механической обработки определены режимы резания путем аналитического расчета, а на остальные – назначены по общим машиностроительным нормативам. Приведено технологическое нормирование операции механической обработки. В приложении курсового проекта представлен комплект технологической документации, который включает в себя: 1) комплект технологической документации (технологический процесс механической обработки детали «Валик»); 2) графическая часть (чертеж детали, технологической наладки, режущего инструмента).

Экономический раздел

Себестоимость промышленной продукции.

Себестоимость промышленной продукции – это текущие затраты на производство и реализацию продукций выраженных в денежном эквиваленте. Наибольший удельный вес во всех расходах предприятия занимают издержки производства продукции. Издержки производства включают в себя: а) потребляемые в процессе производства средства. б) используемые в процессе производства изделия и полуфабрикаты, а так же производственные услуги других предприятий. Прямые затраты – это затраты непосредственно связанные с производством продукции. Эти затраты относятся к одному виду изделий. Косвенные затраты – это затраты которые прямо не могут быть распределены по объектам и повлиять на них, а влияют на них косвенно. Постоянные затраты – это затраты которые осуществляютсянезависимо отобъема производства (арендная плата, оплата за тепло и электричество и т.п.). Переменные затраты - это затраты которые прямо зависят от количества произведенной продукции (затраты на материалы, на оплату труда основных рабочих и т.п.).

5.2 Ценообразование. Цена представляет собой денежное выражение стоимости продукции (работ, услуг). Эта экономическая категория, позволяющая косвенно измерить величину затраченного на производстве конкретного товара, рабочего времени и общественно-полезного труда. Можно выделить три основных вида цен на промышленную продукцию: 1. Оптовая цена предприятия, которая предусматривает возмещение всех текущих затрат на продукцию и получение прибыли. Причем, прибыль является разницей между оптовой ценой и себестоимостью изделия. 2. Оптовая цена промышленности. Она формируется на основе оптовой цены предприятия и дополнительного включения в цену затрат с бытовых организаций и налога на добавленную стоимость. 3. Розничная цена. Она является конечной ценой товара, по которой товар реализуется через розничную торговую сеть. Она включает в себя оптовую цену промышленности и величину затрат торговых организаций.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-10; просмотров: 483; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.214 (0.012 с.) |

, где

, где