Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Методы оценки основных производственных фондов (ОПФ).Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Величина ОПФ может характеризоваться различными натуральными показателями (мощность оборудования, производительность аппарата и т. д.), но обобщающим показателем, позволяющим суммировать ОПФ является их стоимость. Применяют несколько методов оценки ОПФ: 1) оценка по первоначальной стоимости. Первоначальная стоимость включает в себя затраты на приобретение ОПФ, на доставку их к месту эксплуатации и на монтаж. Первоначальная стоимость – это стоимость на момент ввода ОПФ в эксплуатацию в ценах действующего периода. 2) оценка ОПФ по восстановительной стоимости. Восстановительная стоимость – затраты на воспроизводство основных фондов в современных условиях. Как правило, она устанавливается во время переоценки основных фондов. 3) оценка по остаточной стоимости. Остаточная стоимость – это разность между первоначальной или восстановительной стоимостью и суммой износа.

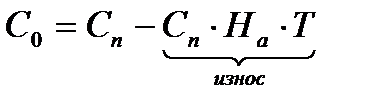

где С0 – остаточная стоимость; Сп – первоначальная стоимость; На – норма амортизации; Т – срок службы ОПФ. 4) оценка по ликвидационной стоимости. Ликвидационная стоимость – разность между рыночной стоимостью фондов и затратами на ликвидацию фондов. Рыночная стоимость может варьироваться в пределах от стоимости нового оборудования до стоимости металлолома. Износ ОПФ. ОПФ подвергаются износу, не зависимо от того, используются они или нет. Износ – это потеря ОПФ своих полезных свойств, т. е. утрата их потребительной стоимости. Рассматривают 2 вида износа: - физический (материальный); - моральный. Физический износ происходит в результате активной работы оборудования и под влиянием естественных сил природы. Степень физического износа зависит от: 1) качества самих фондов; 2) экстенсивной и интенсивной нагрузки ОПФ (интенсивная – нагрузка по мощности, экстенсивная – нагрузка по времени); 3) особенности технологического процесса (температура, давление, химические реагенты и т. д.); 4) условия ремонта и содержания фондов; 5) квалификация рабочих, использующих средства труда. Степень физического износа характеризуется коэффициентом физического износа:

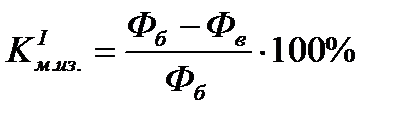

где Тф – фактический срок службы ОПФ; Тн – нормативный срок службы ОПФ. Моральный износ ОПФ – потеря фондами потребительной стоимости без соответствующего материального износа. Основной причиной морального износа является НТП. Производство продукции на морально устаревшем оборудовании обходится дороже, т. к. не обеспечивает затраты на производство продукции. Лекция №4(18.09.07) Различают моральный износ первого и второго рода. Моральный износ первого рода обусловлен ростом производительности труда в отраслях, выпускающих ОПФ. За счет увеличения производительности труда, производство машин и оборудования в настоящее время осуществляется с меньшими затратами и они становятся дешевле. Моральный износ второго рода связан с появлением новой более производительной техники, производимой с теми же издержками, что и приводит к уменьшению относительной полезности ОПФ. Коэффициенты морального износа определяются следующим образом:

Фб – балансовая стоимость фондов; Фв – восстановительная стоимость фондов; П1, П2 – производительность действующего и нового оборудования соответственно. Предотвратить моральный износ невозможно, но существенно отложить время его наступления представляется возможным, если: 1) провести мероприятия по максимальному использованию оборудования до его морального износа; 2) провести модернизацию оборудования. Амортизация ОПФ. Стоимость ОПФ переносится на стоимость готовой продукции по частям. Для приобретения новых ОПФ необходимо иметь полную сумму их стоимости. Процесс возмещения стоимости ОПФ и накопления средств происходит через амортизацию. Амортизация – процесс размещения износа ОПФ путем постоянного перемещения их стоимости на себестоимость готового продукта. При реализации продукции в денежную форму превращаются и амортизационные отчисления, которые включаются в себестоимость продукции. Они образуют амортизационный фонд, предназначенный для полной замены ОПФ. Место амортизации в системе воспроизводства ОПФ отражено на следующей схеме:

Воспроизводство может быть простым и расширенным. Простое заключается в замене устаревших ОПФ аналогичными новыми. Расширенное воспроизводство может проявляться в форме нового строительства, реконструирования, модернизации или технического перевооружения действующих ОПФ. Постепенное возмещение стоимости ОПФ осуществляется по норме амортизации. Норма амортизации – это средне годовая величина износа ОПФ в % от их первоначальной стоимости. Норма амортизации зависит от ряда факторов главным из которых является срок службы ОПФ. Срок службы ОПФ – это время функционирования их в производственном процессе. Так как для различных фондов срок службы различен, то и норма амортизации различна. Срок службы ОПФ устанавливается таким образом, чтобы общие затраты на капитальные ремонты не превышали первоначальной стоимости ОПФ.

1 – суммарные затраты на ремонты и модернизации; 2 – стоимость ОПФ; Т – амортизационный период (или срок службы). Норма амортизации рассчитывается по следующей формуле:

где Фп – первоначальная стоимость; Фл – ликвидационная стоимость. Кроме нормы амортизации рассчитывается сумма амортизационных отчислений:

где Фср – среднегодовая стоимость ОПФ. Ее используют по тому, что в течении года на предприятии осуществляется и ввод и выбытие ОПФ.

где Фн – стоимость фондов на начало года; Фвв – стоимость фондов вводимых в течении года; n – количество месяцев с момента ввода фондов до конца года (количество месяцев работы); Фвыб – это стоимость фондов выбывших в течении года; m – это количество месяцев с момента выбытия до конца года (количество месяцев неработы). Вся сумма амортизации направляется на приобретение новых фондов. В условиях рыночной экономики величина амортизационных отчислений определяется тремя основными методами: 1) равномерным; 2) равномерноускоренный; 3) ускоренный. Равномерный метод амортизации основан на прдположении о равномерном моральном и физическом износе фондов. Следовательно, норма амортизации одинакова по всем срокам службы. Например, здание – 2%, оборудование – 5%, сооружения – 4%. При равномерноускоренной амортизации первые три года применяются повышенные нормы, позволяющие перенести на себестоимость продукции 2/3 первоначальной стоимости, а оставшаяся стоимость переносится по одинаковым нормам амортизации для каждого из оставшихся лет службы фондов. При ускоренном методе большая часть стоимости оборудования включается в себестоимость продукции впервые годы эксплуатации (1 год – 50%, 2 год – 30%, 3 год – 20%). Предприятия в настоящее время имеют право самостоятельно выбирать метод начисления амортизации.

|

||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-06; просмотров: 2423; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.217.140.224 (0.008 с.) |

,

, ,

,