Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ факторов определяющих трансферты мбо.Содержание книги

Поиск на нашем сайте

1. Целевое финансирование передаваемых на региональный (местный) уровень расходных полномочий Орган гос. власти передают местным бюджетам финансовые ресурсы, либо в виде долей нормативных отчислений от регулирующих налогов, либо в виде бюджетных компенсаций. Целевое обеспечение позволит областным органам власти контролировать использование бюджетных средств и позволит местным органам власти нести ответственность за их исполнение перед населением муниципалитета. 2. Вертикальное долевое распределение средств консолидированного бюджета между областным и местными бюджетами. Объем средств к распределению определяется исходя из прогнозируемого объема бюджета и объема средств для реализации общеобластных целевых расходов. При этом пропорция зависит от фактического (конкретного) распределение расходов областного и местных бюджетов в базовом периоде с необходимой корректировкой. 3. Доходный потенциал территорий, он рассчитывается с учетом налоговой базы территории по всем отраслям и по всем видам налогов.

Н – налоговая база j налога i территории С – налог*налоговую базу - прогнозируемый среднеобластной уровень собираемости j налога Общедоходный потенциал каждой территории складывается из доходных потенциалов по всем платежам в бюджет соответствующей территории. 4. Закрепление на временной основе единых нормативных отчислений от регулирующих налогов. Такое закрепление создает стимулы для развития налоговой базы местных бюджетов с большим экономическим потенциалом, такое закрепление позволяет сглаживать большой разброс подушевых бюджетных доходов территорий, как по собственным, так и по регулирующим доходам. 5. Расходное распределение территорий Численность потребителей бюджетных услуг по отдельным статьям расходов может отличаться от численности территории. А) по отрасли образования ниже численности населения (дети до 18 лет) Б) по отрасли здравоохранения В) по социальной помощи (меньше численности) Чем отличается выравнивание финансовой помощи от уравнивания. Оценивается с помощью ИБР (индекс бюджетных расходов), он показывает, на сколько больше или меньше необходимо затратить бюджетных средств на душу населения на данной территории с учетом объективных территориальных факторов по сравнению со средним показателем по области для предоставления одинакового уровня бюджетных услуг.

R – расходы бюджета N – численность населения I – территория О - область 6. Выравнивание доходной бюджетной обеспеченности территории Предназначены для выравнивания средства распределяются между территориями области в целях сокращения дифференциации их доходной бюджетной обеспеченности, скорректированной на ИБР. Причем выравнивание происходит путем пропорционального сокращения разрыва доходной обеспеченности территории до среднего по области уровня.

Бо – бюджетная обеспеченность ДПi – доходный потенциал по всем источникам дохода Как определить ДПi – он определяется как сумма доходных потенциалов территорий по собственным и регулирующим доходам.

ДПС – доходный потенциал по собственным налогам ДПР - доходный потенциал по регулирующим налогам НБС – налоговая база по собственным налогам НБР - налоговая база по регулирующим налогам СБ – средний уровень собираемости СР – средняя ставка Как определить ИНУ:

nSi\о – собираемость платежей на территории\области nSi= Sci – собираемость платежей по собственным доходам Spi – собираемость по регулирующим доходам

Sci = Spi = ФПС – фактические платежи по собственным налогам НПС – начисленные платежи по собственным налогам nSo= Sco = Spo =

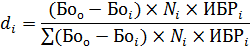

di – доля территории СВi = di×СВо СВ – средства на выравнивание (трансферт) ДТi = СВi - ∑ В результате трансферты определяются как разница между причитающейся суммой выравнивания i территории и регулирующим налогом, который i территории передают из областного бюджета. Это необходимо чтобы определить финансовую поддержку каждой i территории индивидуально, но по строгим общим признакам. В результате трансферт определяется таким образом, чтобы у территории был стимул для собственной эффективной бюджетной политики. Чем выше ИНУ, тем выше. АНАЛИЗ БЮДЖЕТНОГО КОДЕКСА

1. составить конспект принципов бюджетной системы, какая статья и какая глава · HyрГлава 5 БК РФ · Принцип единства Единство бюджетного законодательства РФ, принципов организации и функционирования бюджетной системы РФ, форм бюджетной документации и бюджетной отчётности, бюджетной классификации бюджетной системы РФ. Статья 29. · Принцип разграничения доходов и расходов Закрепление в соответствии с законодательством РФ доходов, расходов и источников финансирования дефицитов бюджетов за бюджетами бюджетной системы РФ Статья 30. · Принцип самостоятельности бюджетов Право и обязанность органов гос. власти и органов местного самоуправления самостоятельно обеспечить сбалансированность соответствующих бюджетов и эффективность использования бюджетных средств, самостоятельность осуществления бюджетного процесса, устанавливать доходы подлежащие зачислению в бюджеты, определять направления расходования средств Статья 31. · Принцип равенства бюджетных прав субъектов РФ Определение бюджетных полномочий органов гос. власти субъектов РФ и органов местного самоуправления, установление и исполнение расходных обязательств, формирование налоговых и неналоговых доходов Статья 31.1 · Принцип полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов Все доходы, расходы источники финансирования дефицитов бюджетов в обязательном порядке и в полном объеме отражаются в соответствующих бюджетах. Статья 32. · Принцип сбалансированности бюджета Объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений от источников финансирования его дефицита, уменьшенных на суммы выплат из бюджета, связанных с источниками финансирования дефицита бюджета и изменением остатков на счетах по учету средств бюджетов Статья 33. · Принцип результативности и эффективности использования бюджетных средств При составлении и исполнении бюджетов участники бюджетного процесса в рамках установленных им бюджетных полномочий должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определённого бюджетом объема средств. Статья 34. · Принцип прозрачности и открытости Обязательное опубликование в СМИ утвержденных бюджетов и отчетов об их исполнении, полноту представления информации о ходе исполнении бюджетов Статья 36. · Принцип адресности и целевого характера бюджетных средств Бюджетные ассигнования и лимиты бюджетных обязательств доводятся до конкретных получателей бюджетных средств с указанием цели их использования. Статья 38.

|

||||||

|

|

Последнее изменение этой страницы: 2016-08-06; просмотров: 187; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.116.8.98 (0.009 с.) |

– доходный потенциал i территории по j налогу

– доходный потенциал i территории по j налогу – налоговая ставка

– налоговая ставка

×Sci +

×Sci +  ×Spi + (

×Spi + ( )×1

)×1 – доля собственных доходов в общем объеме доходов бюджета в i территории

– доля собственных доходов в общем объеме доходов бюджета в i территории

×Spo + (

×Spo + ( )×1 ДЛЯ ОБЛАСТИ

)×1 ДЛЯ ОБЛАСТИ