Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Інвестиції. Крива попиту на інвестиції.Фактори.Содержание книги

Поиск на нашем сайте

Інвестиції – це другий після споживання компонент сукупних витрат. Вони можуть здійснюватись в основний кап-л, житлове буд-во та збільшення запасів. Мотиваційним чинником інвестиційного попиту є чистий прибуток (ЧП). Вихідною базою його обчислення є валовий прибуток (ВП), отриманий від реалізації інвестиційного проекту. Він залежить від розміру інвестування та норми прибутку. ЧП менше валового на величину податку на прибуток та затрат на інвестиції, які пов’язані зі сплатою % за використання інвестиційних коштів. Тому сукупний попит на інв-ції (СПІ) залежить від очікуваної норми чистого прибутку (ОНЧП) і %-ставки (ПС). Суть впливу цих чинників полягає у наступному: 1) — фірми інвестують з метою одержання ЧП. Інвестиції будуть приносити ЧП лише тоді, коли на одиницю інвестиц. витрат під-во матиме більші прибутки в кожному наступному році, тобто якщо зростає капіталовіддача. Але інвестори спираються не на фактичний, а на очікуваний ЧП. ОНЧП=(ОЧП/ЧІ)*100%. 2) — якщо ОНЧП - це мета інвестування, то ПС – це ціна інвестицій, яку фірма повинна сплатити, щоб позичити грошовий капітал, необхідний для придбання реального капіталу. Якщо ПС нижча від ОНЧП, то інв-ції будуть прибутковими, на них виникає попит. Якщо навпаки — інвестиції будуть збитковими, попиту на них не буде. При розрахунках використовують не номінальну ПС (визначається в поточних цінах), а реальну ПС (це номінальна ПС скоригована з урахуванням інфляції).

ПСр

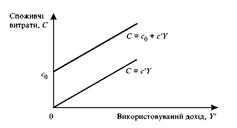

Якщо ПСр=12%, то інв. попит відсутній. Тому, що серед усіх запропонованих економікою інвест проектів ОНЧП<ПСр. Якщо ПСр ¯ до 8%, то виникає інв. попит вартістю 50 гр.од. Бо лише серед інвестиц проектів першої групи ОНЧП>ВСр, тобто 10%>8%. Якщо Вср ¯ до 4%, то інв. попит збільшиться до 200 гр.од. Бо ОНЧП перевищує ПСр вже по першій і по другій групах інвест проектів, тобто 10% і 6% >4%. Отже, доцільність інвестування і інвестиц попит виникають за умов ОНЧП>ВСр. При заданому рівні ОНЧП чим нижча ПСр, тим більше попит на інвестиції. Тому крива інвестиц попиту набуває вигляду негативно похилої лінії. Функції С та S. Показники(графіки). Закрита економіка містить три суб'єкти макроекономіки: С — сектор споживання, І— сектор інвестицій, G — державний сектор. Основна макроекономічна тотожність для закритої економіки виражається таким чином: Υ = С + І + G.Слід розрізняти Υ — дохід та Υ'= Υ-Τ—частина доходу, яка залишилася після сплати податків, тобто післяподатковий, або використовуваний дохід. Дохід поділяється на споживання (С) та заощадження (S): Υ = С + S або Y'= Y-T=C + S. Функція споживання (рис. 5.1) виражає залежність між використовуваним доходом і обсягом споживання і має вигляд: С = F(Y') = = F(Y- Т). Функція була запроваджена Кейнсом. Визначальним чинником споживання у функції є дохід: С = с0 + с' (Y- Т) = с0 + c'Y, де с0 — автономне споживання, тобто обсяг споживання, який не залежить від використовуваного доходу (за рахунок позик, у борг, за рахунок заощаджень, субсидій).

де ΔС — приріст споживчих витрат, ΔY — приріст використовуваного доходу. З геометричної точки зору гранична схильність до споживання — це кут нахилу кривої споживання. Середня схильність до споживання (ΔРС — Average propensity to consume) — це частка споживання у використовуваному доході: ΔPC=C/Y.

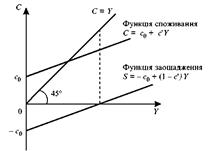

Функція заощаджень Заощадження S (Save) — це неспожита частина доходу. Найпростіша функція заощадження має вигляд: S = F(У). Кожній функції споживання відповідає єдина функція заощаджень (рис. 5.3): S= Y-C= Y-с0-с'Y=-с0 + (1-с')Y; С=с0 + с'Y, де 5* — величина заощаджень домашніх господарств, с0 — автономне споживання, 1 - с' = s'— гранична схильність до заощадження, Y —дохід. Гранична схильність до заощадження (MPS — Marginal propensity to save) — це величина додаткового заощадження з однієї додаткової грошової одиниці використовуваного доходу, або показник того, на скільки одиниць зміниться обсяг заощадження за умови зміни використовуваного доходу на одиницю: MPS = AS IAY, де ΔS* — приріст заощаджень, ΔY — приріст використовуваного доходу.

Середня схильність до заощадження (APS — Average propensity to save} — це частка заощаджень у післяподатковому доході: MPS = = Δ8/ ΔΥ. У короткостроковому періоді зі збільшенням доходу зростають і споживання, і заощадження, але при цьому середня схильність до споживання має тенденцію до зниження, а середня схильність до заощадження — тенденцію до зростання. У довгостроковому періоді середні схильності стабілізуються.

|

|||||||

|

|

Последнее изменение этой страницы: 2016-08-01; просмотров: 167; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.219.18.238 (0.005 с.) |

12

12

8

8

ОНЧП

ОНЧП 50 200

50 200 Гранична схильність до споживання (MFC — Marginal propensity to consume), с'— це величина, яка показує, на скільки одиниць зміниться обсяг споживання при зміні використовуваного доходу на одиницю і визначається за формулою c'=MPC = ΔC/ΔY,

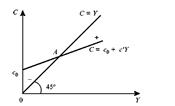

Гранична схильність до споживання (MFC — Marginal propensity to consume), с'— це величина, яка показує, на скільки одиниць зміниться обсяг споживання при зміні використовуваного доходу на одиницю і визначається за формулою c'=MPC = ΔC/ΔY, Якби споживчі витрати дорівнювали післяподатковому доходу, то графік функції споживання збігся б із бісектрисою. Перетин лінії 45° і графіка споживання у точці А означає рівень нульового заощадження (рис. 5.2). Знак "-" означає від'ємне заощадження, оскільки витрати перевищують доходи, а знак "+" — додатне заощадження, тому що доходи перевищують витрати.

Якби споживчі витрати дорівнювали післяподатковому доходу, то графік функції споживання збігся б із бісектрисою. Перетин лінії 45° і графіка споживання у точці А означає рівень нульового заощадження (рис. 5.2). Знак "-" означає від'ємне заощадження, оскільки витрати перевищують доходи, а знак "+" — додатне заощадження, тому що доходи перевищують витрати. Оскільки частина кожної грошової одиниці (гривні), яка не споживається, обов'язково заощаджується, то Μ PC + MPS = 1; MPS = AS/AY.

Оскільки частина кожної грошової одиниці (гривні), яка не споживається, обов'язково заощаджується, то Μ PC + MPS = 1; MPS = AS/AY.