Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Теоретические основы и инструменты осуществления денежно-кредитной политики государстваСодержание книги

Поиск на нашем сайте

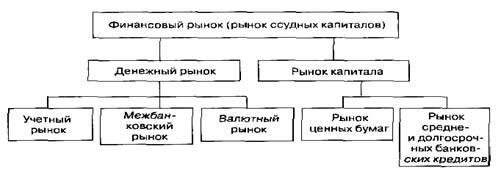

Структура современной денежно-кредитной системы Современная кредитная система представляет собой многоуровневый механизм аккумулирования и перераспределения финансовых активов. Она состоит из следующих основных звеньев: I. Центральный банк, государственные и полугосударственные банки. II. Банковский сектор: коммерческие банки, сберегательные банки, инвестиционные банки, ипотечные банки, специализированные торговые банки. III. Специализированные небанковские кредитно-финансовые учреждения: страховые компании, пенсионные фонды, инвестиционные компании, финансовые компании, благотворительные фонды, ссудо-сберегательные ассоциации, кредитные союзы. Приведенная трехъярусная схема структуры кредитной системы является типичной для большинства промышленно развитых стран, в частности США, стран Западной Европы, Японии. Однако по степени развитости тех или иных звеньев отдельные страны существенно отличаются друг от друга. Наиболее развита кредитная система США, на нее ориентируются промышленно развитые страны при формировании своей кредитной системы. Тем не менее, каждая страна имеет свои особенности. Так, в кредитной системе стран Западной Европы получили широкое развитие банковский и страховой секторы. В Германии банковский сектор базируется в основном на коммерческих, сберегательных и ипотечных банках. Причем институт ипотечных банков занимает в Германии большой удельный вес в кредитной системе и на рынке ссудных капиталов. Для Франции характерно разделение банковского звена в основном на депозитные коммерческие банки, деловые банки, которые выполняют функции инвестиционных, и сберегательные банки. Современная кредитная система Японии имеет трехъярусную систему: центральный банк, банковский и специализированный секторы. При этом наиболее развит банковский сектор, базирующийся на городских (коммерческих) и сберегательных банках. Кредитные системы развивающихся стран в целом развиты слабо. В большинстве этих стран существует двухъярусная система, представленная национальным центральным банком и системой коммерческих банков. Ряд азиатских стран — Южная Корея, Сингапур, Гонконг, Таиланд, Индонезия, Индия — имеют довольно развитую трехъярусную структуру и приближаются по своему уровню к кредитным системам стран Западной Европы. Трехъярусные кредитные системы имеет и ряд стран Латинской Америки: Мексика, Бразилия, Аргентина, Венесуэла, Перу. Не подлежит сомнению тот факт, что государство должно активно вмешиваться в экономику для проведения своей социально-экономической политики, а так же замещение рыночного механизма там, где он дает сбой. ü прямое административное вмешательство (установка цен, рационирование товаров), ü косвенное экономическое регулирование (выработка и осуществление государством денежно-кредитной политики). Нормальное функционирование экономики невозможно без денег. Переходя от одного экономического субъекта, деньги способствуют движению товара, и облегчают расчеты. Движение денег обслуживающее реализацию товаров, а так же платежи расчеты в национальной экономике называется денежным обращением. Форма организации денежного обращения в стране, закрепленная законодательством, образует денежную систему. Государство определяет следующие элементы денежной системы: ü национальную денежную единицу, ü масштаб цен, ü виды денежных знаков имеющих законное хождение, ü порядок эмиссии и обращения денег (обеспечение, выпуск, изъятие из обращения), ü формы безналичного платежного оборота. Государственный институт, осуществляющий регулирование денежного обращения: Центробанк. В зависимости от того, какой материал выполняет функции денег, выделяют два типа денежных систем: ü металлических денег ü и бумажных денег. В случае металлического денежного обращения, в качестве денег используют золотые, серебреные монеты. При обращении бумажных денег, платежным средством выступают банкноты, чеки, векселя. Деньги продаются и покупаются на денежном рынке. Механизм функционирования денежного рынка Денежный рынок - это рынок денежных средств, на котором в результате взаимодействия спроса на деньги и предложения денег устанавливается равновесное значение количества денег и равновесная ставка процента. На денежном рынке деньги «не продаются» и «не покупаются» подобно другим товарам. В этом специфика денежного рынка.

При сделках на денежном рынке деньги обмениваются на другие ликвидные (быстро реализуемые) средства по альтернативной стоимости, измеренной в единицах номинальной нормы процента. Таким образом, уровень процентной ставки выступает как бы «ценой» денег. Денежный рынок - это часть финансового рынка. Финансовый рынок разделяется на денежный рынок и рынок капиталов. Под денежным рынком понимается рынок краткосрочных кредитных операций (до одного года). В свою очередь, денежный рынок подразделяется обычно на учетный, межбанковский и валютный рынки. К учетному рынку относят тот, на котором основными инструментами являются казначейские и коммерческие векселя, другие виды краткосрочных обязательств (ценные бумаги). Межбанковский рынок - часть рынка ссудных капиталов, где временно свободные денежные ресурсы кредитных учреждений привлекаются и размещаются банками между собой, преимущественно в форме межбанковских депозитов на короткие сроки. Валютные рынки обслуживают международный платежный оборот, связанный с оплатой денежных обязательств юридических и физических лиц разных стран. Здесь происходит купля и продажа валют на основе спроса и предложения (в силу отсутствия общепринятого для всех стран платежного средства). Рынок капитала охватывает средне- и долгосрочные кредиты, а также акции и облигации. Он подразделяется на рынок ценных бумаг (средне- и долгосрочных) и рынок средне- и долгосрочных банковских кредитов. В отличие от денежного рынка, где реализуются высоко ликвидные средства для удовлетворения краткосрочных потребностей, на рынке капиталов удовлетворяются долгосрочные потребности в финансовых ресурсах. Финансовый рынок можно рассматривать и как совокупность первичного и вторичного рынков, а также делить на национальный и международный. Первичный рынок возникает в момент эмиссии ценных бумаг, на нем мобилизуются финансовые ресурсы. На вторичном рынке эти ресурсы перераспределяются, и даже не один раз. В свою очередь, вторичный рынок подразделяется на биржевой и небиржевой. На последнем происходит купля-продажа ценных бумаг, по каким-либо причинам не котирующихся на бирже (например, через банки). Функционирование механизма денежного рынка (важнейшими элементами которого являются спрос и предложение денег) находится под влиянием общего состояния экономики, что проявляется в состоянии денежной системы. Причины нестабильности денежно-кредитной системы Нестабильность денежно-кредитной системы, а соответственно, и проводимой государством денежно-кредитной политики объясняется, прежде всего, наличием экономических циклов, обуславливающих непостоянство на макроуровне. Экономический цикл — периодические колебания уровней занятости, производства и инфляции. Причинами цикличности являются: периодическое истощение автономных инвестиций; ослабление эффекта мультипликации; колебания объемов денежной массы; обновление "основных капитальных благ" и т.д. В макроэкономике отсутствует интегральная теория экономического цикла и экономисты различных направлений концентрируют свое внимание на разных причинах цикличности. Однако большинство экономистов считают, что уровень совокупных расходов непосредственно определяет уровень занятости и производства. При этом факторы сезонных колебаний деловой активности в некоторых отраслях (в сельском хозяйстве, строительстве и т.д.) исключаются. Операции Центрального банка и денежная база. Операции на открытом рынке, политика учётной ставки, политика минимальных банковских резервов.

Центральный банк, или, как еще его называют "банк банков", - это центр кредитной системы государства. Это орган, который регулирует и контролирует деятельность всех институтов нижнего уровня банковской системы. Практика показывает, что основной функцией, выполняемой центральным банком, является денежно-кредитное регулирование, а именно, осуществление операций, связанных с её регулированием: Еще одна важная функция центрального банка - банковское регулирование. Под ним понимается система мер по обеспечению стабильного, безопасного функционирования банков, предотвращение дестабилизирующих тенденций. В рамках этой системы центральный банк производит надзор за операциями банков в интересах стабильности всей экономики. В основе банковского регулирования и надзора лежит принцип "CAMEL". Этот английский акроним составлен по заглавным буквам основных критериев банковского надзора: - достаточность капитала (отношение собственных средств к суммарным активам); - качество активов с точки зрения риска, ликвидности и т.д.; - качество менеджмента; - ликвидность: способность быстро и безболезненно выполнять обязательства (соотношение ликвидных и прочих активов); - доходность. Центральный банк следит, прежде всего, за указанными показателями, даже если таких официальных нормативов не существует. Вся эта информация требуется не для того, чтобы контролировать каждый шаг банков, а для того, чтобы защитить общественные интересы, вовремя отреагировать на негативные тенденции. - хранит резервы коммерческих банков; - выдает банкам краткосрочные кредиты на покрытие краткосрочных нужд; - осуществляет безналичные расчеты в общенациональном масштабе; - осуществляет надзор и контроль за деятельностью банков. Главной задачей денежно-кредитной политики центрального банка является сохранение стабильной покупательной силы денежной единицы и обеспечение эластичной системы денежных платежей и расчетов. В то же время политика центрального банка служит одной из важных составных частей общеэкономического регулирования государства, направленного на сохранение высокой рыночной конъюнктуры, недопущение кризисных спадов производства и безработицы. Центральные банки осуществляют руководство всей кредитной системой страны, они призваны регулировать кредит и денежное обращение, контролировать и стабилизировать движение обменного курса национальной валюты, сглаживать своим влиянием перепады в уровне деловой активности, цен и занятости, стимулировать рост национальной экономики на здоровой финансовой основе. Центральный банк выступает в качестве агента правительства. В этом случае он консультирует правительство в таких областях, как управление национальным долгом, валютная и кредитно-денежная политика. Кроме того он является представителем правительства в финансовых операциях последнего. Основная функция банка разрабатывать и проводить кредитно-денежную политику. Это самая важная его функция. Как агент правительства в фискальных делах центральный банк дает ему советы, управляет некоторыми депозитными счетами и фондами правительства, от имени правительства выпускает и изымает из обращения деньги, управляет национальными инвалютными резервами и выступает от имени правительства на международном валютном рынке, является депозитарием золота и управляющим государственным долгом (выпускает государственные облигации, выплачивает проценты по ним, погашает их). Центральный банк помогает правительству определить наилучший момент для выпуска облигации, их цену, доходность и другие характеристики, обеспечивающие привлекательность выпуска для инвесторов, место, где лучше всего разместить облигации. Чтобы успешно справляться с этой задачей, банк должен располагать точной и своевременной информацией о состоянии экономики, движении кредитных ресурсов и т.д. Центральный банк управляет правительственными депозитами (даже если они содержатся в коммерческих банках). Почти все правительственные расходы и доходы проходят по счетам центрального банка. Балансы, приносящие процент, содержатся на счетах коммерческих банков. Центральный банк также имеет счет для вложения правительственных доходов в ценные бумаги (обычно самого же правительства) и счет, на котором находятся инвалютные запасы. Центральный банк выпускает деньги и распределяет их между коммерческими банками, изымает из обращения ветхие банкноты и стершиеся монеты. Новые деньги выдаются коммерческим банкам по заявкам, отражающим их потребности в денежной наличности, путем дебетной записи на счетах коммерческих банков в центральном банке. Еще одной обязанностью центрального банка, как агента правительства являются контроль и защита обменного курса национальной валюты. Банк правомочен покупать и продавать золото, серебро, инвалюту, открывать счета в центральных банках других стран, выступать в качестве агента иностранных центральных банков и в качестве депозитария их активов. Обменный курс - это цена национальной валюты на международном валютном рынке или та пропорция, в которой она обменивается на валюты других стран. Цена определяется балансом спроса и предложения. Центральный банк также выступает в роли депозитария, хранителя золота, принадлежащего правительству данной страны. Он может хранить и золото, принадлежащее иностранным центральным банкам и другим финансовым учреждениям. Центральный банк покупает и продаёт золото, используя инвалютный счет. Продается золото обычно центральным банкам и правительствам других стран, а также международным финансовым организациям типа Международного валютного фонда. Одна из самых важных задач центрального банка - управлять государственным долгом, т.е. целенаправленно изменять ту его часть, которая представлена находящимися в обращении прямыми и гарантированными облигациями (прямые облигации - это облигации, выпущенные самим правительством, а гарантированные - это облигации, выпущенные под правительственную гарантию государственными корпорациями). Обязательные и избыточные резервы. Норма обязательных резервов. Обязательные резервы — это часть суммы депозитов, которую коммерческие банки должны хранить в виде беспроцентных вкладов в Центральном Банке (формы хранения могут различаться по странам). Норма обязательных резервов — строго определённая доля обязательств коммерческого банка по привлечённым им вкладам и выдаваемым кредитам, которую банк должен держать в резерве в центральном банке. Норма обязательных резервов устанавливает величину гарантийного фонда коммерческого банка, обеспечивающего надежное выполнение его обязательств перед клиентами и ограничивает объём кредитов, выдаваемых банком. Используется центральным банком как инструмент регулирования деятельности коммерческих банков. Норма частичного резервирования — основной ограничитель эмиссии долговых безналичных денег розничными банками ростовщиков со стороны центрального оптового банка ростовщиков. Даже небольшое увеличение нормы резервов резко сокращает вал текущих рефинансирований, вал выдачи кредитов и, соответственно, эмиссию долговых денег. Резкое ужесточение требований по резервированию используется ЦБ для останова инфляции и старта дефляции на крутом участке экспоненциального роста пирамиды долгов, непосредственно перед крахом и перезапуском пирамиды. Нормы обязательных резервов устанавливаются в процентах от объемов депозитов. Они различаются по величине в зависимости от видов вкладов. В современных условиях обязательные резервы выполняют не столько функцию страхования вкладов (эту функцию выполняют специализированные финансовые институты, которым банки отчисляют определенный процент от вкладов), сколько служат для осуществления контрольных и регулирующих функций Центрального Банка, а также для межбанковских расчетов. Чем выше устанавливает Центральный Банк норму обязательных резервов, тем меньшая доля средств может быть использована коммерческими банками для активных операций. Увеличение нормы резервов уменьшает денежный мультипликатор и ведет к сокращению денежной массы. Таким образом, изменяя норму обязательных резервов, Центральный Банк оказывает воздействие на динамику денежного предложения. На практике нормы обязательных резервов пересматриваются довольно редко, поскольку сама процедура носит громоздкий характер, а сила воздействия этого инструмента через мультипликатор значительна. Банки могут хранить и избыточные резервы - некоторые суммы сверх обязательных резервов, например, для непредвиденных случаев увеличения потребности в ликвидных средствах. Однако это лишает банки суммы дохода, который они могли бы получить, пуская эти деньги в оборот. Поэтому с ростом процентной ставки уровень избыточных резервов обычно снижается. Коммерческие банки и денежное предложение. Характерная особенность коммерческих банков, отличающая их от государственных банков второго уровня и кредитных кооперативов, заключается в том, что основной целью их деятельности является получение прибыли (в этом состоит их «коммерческий интерес» в системе рыночных отношений). Одной из важных функций коммерческого банка является посредничество в кредите, которое они осуществляют путем перераспределения денежных средств, временно высвобождающихся в процессе кругооборота фондов предприятий и денежных доходов частных лиц. Особенность посреднической функции коммерческих банков состоит в том, что главным критерием перераспределения ресурсов выступает прибыльность их использования заемщиком. Перераспределение ресурсов осуществляется по горизонтали хозяйственных связей от кредитора к заемщику, при посредстве банков без участия промежуточных звеньев в лице вышестоящих банковских структур, на условиях платности и возвратности. Плата за отданные и полученные взаймы средства формируется под влиянием спроса и предложения заемных средств. В результате достигается свободное перемещение финансовых ресурсов в хозяйстве, соответствующее рыночному типу отношений. Значение посреднической функции коммерческих банков для успешного развития рыночный экономики состоит в том, что они своей деятельностью уменьшают степень риска и неопределенности в экономической системе. Денежные средства могут перемещаться от кредиторов к заемщикам и без посредничества банков, однако при этом резко возрастают риски потери денежных средств, отдаваемых в ссуду, и возрастают общие издержки по их перемещению, поскольку кредиторы и заемщики не осведомлены о платежеспособности друг друга, а размер и сроки предложения денежных средств не совпадают с размерами и сроками потребности в них. Коммерческие банки привлекают средства, которые могут быть отданы в ссуду, в соответствии с потребностями заемщиков и на основе широкой диверсификации своих активов снижают совокупные риски владельцев денег, помещенных на банковские счета. Вторая важнейшая функция коммерческих банков – стимулирование накоплений в хозяйстве. Осуществление структурной перестройки экономики должно опираться на использование главным образом и в первую очередь внутренних накоплений хозяйства. Они, а не иностранные инвестиции должны составлять основную часть средств, необходимых для реформирования экономики. Между тем все ее предшествующее развитие не создавало у непосредственных производителей и других субъектов хозяйственной жизни, включая население, достаточных стимулов к сбережению и накоплению полученных доходов на потребляемую и накопляемую часть устанавливались директивным планированием. При невысоком уровне доходов населения его склонность к накоплению находилась на низком уровне, а разбалансированность потребительского рынка опустила этот уровень до минимальной отметки. Коммерческие банки, выступая на финансовом рынке со спросом на кредитные ресурсы, должны не только максимально мобилизовать имеющиеся в хозяйстве сбережения, но и сформировать достаточно эффективные стимулы к накоплению средств на основе ограничения текущего потребления. Стимулы к накоплению и сбережению денежных средств формируются на основе гибкой депозитной политики коммерческих банков. Помимо высоких процентов, выплачиваемых по вкладам, кредиторам банка необходимы высокие гарантии надежности помещения накопленных ресурсов в банк. Третья функция банков – посредничество в платежах между отдельными самостоятельными субъектами. Во всех странах с рыночной экономикой коммерческие банки занимают ведущее место в платежном механизме экономики. Велика роль коммерческих банков в обеспечении расчетов в народном хозяйстве и в нашей стране. В связи с формированием фондового рынка получает развитие и такая функция коммерческих банков, как посредничество в операциях с ценными бумагами. Регулирование денежной массы в условиях двухуровневой банковской системы. Банковская система сегодня - одна из важнейших и неотъемлемых структур рыночной экономики. Развитие банков и товарного производства и обращения исторически шло параллельно и тесно переплеталось. При этом банки, выступая посредниками в перераспределении капиталов, существенно повышают общую эффективность производства. Банковская система состоит их двух блоков. Первый - Государственный банк. Второй блок - коммерческие банки. Двухуровневая банковская система основана на взаимосвязи банков в двух плоскостях: а) вертикальная взаимосвязь показывает соподчиненность банков в банковской системе; б) горизонтальная – равноправие банков на каждой ступени. Первый уровень занимает Центральный банк, в его ведение входит монопольное право на эмиссию и надзор за деятельностью коммерческих банков. Второй уровень это коммерческие банки, которые обслуживают клиентов. Размер кредитной эмиссии регулируется ЦБ. Главными задачами ЦБ являются: 1)Поддержание стабильности денежной системы государства, 2)Обеспечение покупательской стабильности национальной валюты, 3)Влияние на ценовую систему страны. Достижение целей – эмиссия, которая осуществляется через следующие функции ЦБ: - эмиссия наличных денег и контроль за денежным обращением, - аккумуляция и хранение резервов кредитных учреждений - хранение официальных золотых и валютных резервов страны - исполнение государственного бюджета и управление гос.долгом - кредитование коммерческих банков, выполнение роли кредитора - организация и осуществление межбюджетных отношений - денежное кредитное регулирование экономики - регулирование и контроль за деятельностью кредитных учреждений Это обеспечивается через операции ЦБ, о которых было сказано выше. Нормативы для коммерческих банков: - Достаточности капитала; - Нормативы ликвидности коммерческого банка; - Нормативы ограничения кредитной деятельности банка (ограничение на крупные кредиты и вклады) - Минимальные резервы депонирования в ЦБ. Основным рычагом регулирования денежной массы является проведение политики дорогих и дешёвых денег. Во-первых, центральный банк должен совершить покупку ценных бумаг на открытом рынке у населения и у коммерческих банков. Во-вторых, необходимо провести понижение учетной ставки и, в-третьих, нужно снизить нормативы по резервным отчислениям. В результате проведенных мер увеличатся избыточные резервы системы коммерческих банков. Так как избыточные резервы являются основой увеличения денежного предложения коммерческими банками путем кредитования, то можно ожидать, что предложение денег в стране возрастет. Центральный Банк и другие органы, регулирующие кредитно-денежную сферу, могут ежедневно принимать решения о покупке и продаже ценных бумаг и тем самым влиять на денежное предложение и процентную ставку. В развитых странах данная политика изолирована от политического давления, кроме того, она по своей природе мягче, чем фискальная политика и действует тоньше и потому представляется более приемлемой в политическом отношении. Но существует и ряд негативных моментов. Политика дорогих денег, если ее проводить достаточно энергично, действительно способна понизить резервы коммерческих банков до точки, в которой банки вынуждены ограничить объем кредитов. А это означает ограничение предложения денег. Политика дешевых денег может обеспечить коммерческим банкам необходимые резервы, то есть возможность предоставления ссуд, однако она не в состоянии гарантировать, что банки действительно выдадут ссуду и предложение денег увеличится. При такой ситуации действия данной политики окажутся малоэффективными. Данное явление называется цикличной асимметрией, причем она может оказаться серьезной помехой денежно-кредитного регулирования во время депрессии. В более нормальные периоды увеличение избыточных резервов ведет к предоставлению дополнительных кредитов и, тем самым, к росту денежного предложения. Другой негативный фактор заключается в следующем. Скорость обращения денег имеет тенденцию меняться в направлении, противоположном предложению денег, тем самым, тормозя или ликвидируя изменения в предложении денег, вызванные политикой, то есть когда предложение денег ограничивается, скорость обращения денег склонна к возрастанию. И наоборот, когда принимаются политические меры для увеличения предложения денег в период спада, весьма вероятно падение скорости обращения денег. Иными словами, при дешевых деньгах скорость обращения денег снижается, при обратном ходе событий политика дорогих денег вызывает увеличение скорости обращения. А нам известно, что общие расходы могут рассматриваться как денежное предложение, умноженное на скорость обращения денег. И, следовательно, при политике дешевых денег, как было сказано выше, скорость обращения денежной массы падает, а, значит, и общие расходы сокращаются, что противоречит целям политики. Аналогичное явление происходит при политике дорогих денег. Кейнсианская и монетаристская концепции денежной политики. Кейнсианская доктрина возникла после разрушительного мирового экономического кризиса 1929-1933 гг., который выявил нестабильность "автоматического саморегулирования" рыночной экономики, как это пытались доказать представители неоклассического направления экономической мысли. Наиболее известным теоретическим обоснованием широкомасштабного государственного вмешательства в рыночную экономику стала книга Джона Кейнса "Общая теория занятости, процента и денег" (1936 г.), которая произвела настоящую революцию в макроэкономике, радикально изменившую взгляды экономистов и правительства на деловые циклы и экономическую политику. В "Общей теории занятости, процента и денег" Джон Кейнс выдвинул теорию дефицитного финансирования, в которой он предложил во избежание экономических кризисов и обеспечения занятости необходимость постоянного и широкого вмешательства государства в экономическую жизнь при помощи преимущественно финансовых инструментов регулирования. Денежно-кредитной политике отводилась второстепенная роль: она должна была обеспечить проведение политики "дешевых денег", т. е. низких процентных ставок для решения проблемы эффективного спроса - личного потребления и инвестиций. Новая экономическая теория исходила из того, что современная рыночная экономика, автоматически стремясь к равновесию, может попасть в состояние равенства совокупного спроса и совокупного предложения, при котором фактический выпуск продукции оказывается гораздо ниже потенциального и значительная часть рабочей силы состоит из вынужденно безработных. В отличие от классиков Дж. Кейнс считал, что экономика надолго может "застрять" в ситуации низкого выпуска и хронической безработицы, поскольку вследствие негибкости цен и заработной платы отсутствует механизм, посредством которого быстро восстанавливалась бы полная занятость и обеспечивалось полное использование производственных мощностей. Теория Кейнса – это, прежде всего, теория эффективного спроса. Идея Принципиальное значение имеет кейнсианская методология, которая выходит за рамки какой-либо одной проблемы. Многие считают, что предложенная Кейнсом система анализа означала «революцию» в экономической теории. Великие классики прошлого не различали микро- и макроэкономические аспекты экономики. Однако, поскольку условия процветания отдельной фирмы не тождественны эффективности экономики в целом, то макроэкономический подход не может не отличаться от микроэкономического. Поэтому дальнейшее развитие экономической науки потребовало построения двух разных уровней экономического анализа. Кейнс ввел в теоретический обиход экономической науки макроэкономические модели, основанные на взаимосвязи небольшого числа наблюдаемых переменных, а общее равновесие экономики – к равновесию товарного рынка, денежного рынка, рынка облигаций и рынка труда. Причиной возможной нестабильности экономики он считал колебания в уровне дохода, вызванные неожиданными изменениями объема инвестиций. Последние, если они достигают опасной границы, не могут быть скорректированы только силами рыночной саморегуляции и требуют дополнительного (но не заменяющего рынка) вмешательства государства. Тем самым, Кейнс предложил новую технологию экономического анализа, усовершенствовав не только методы, но и язык экономической теории. Возможно, что самой большой заслугой Кейнса стало создание нового языка экономической теории. Этот язык имеет дело с небольшим числом мало изменяющихся в короткий период времени агрегированных величин, что позволило свести всю экономику к функционированию четырех взаимосвязанных рынков: рынка товаров и услуг, рынка труда, денежного рынка и рынка ценных бумаг. Из кейнсианской теории потребления вытекает одно важное следствие, которое получило название мультипликативного эффекта. Суть его состоит в том, что если в экономике увеличатся по какой-либо причине автономные расходы, то в результате совокупный спрос и национальный доход возрастают на многократно большую величину. Обоснование действия мультипликативного эффекта основано на том, что в кейнсианской модели потребление есть функция от дохода, в отличие от других плановых расходов, которые от уровня дохода не зависят и поэтому рассматриваются как автономные. Строго говоря, функцией от дохода в кейнсианской модели является также и импорт, но учет потребления импортных благ не изменяет сути действия мультипликативного эффекта, уточняя лишь количественное значение величины мультипликатора. Из теории мультипликатора следует один интересный вывод, который Кейнс назвал “парадоксом сбережений”. Так как Sy = 1 - Сy, то чем больше субъекты сберегают, тем меньше величина равновесного национального дохода. Теория мультипликатора является одним из важнейших элементов кейнсианской концепции. Действие мультипликативного эффекта наряду с “парадоксом сбережений” среди прочего наглядно иллюстрирует важнейший тезис кейнсианства - о ведущей роли совокупного спроса в модели “совокупный спрос - совокупное предложение”. Кейнсианская модель общего экономического равновесия построена на принципах, отличных от постулатов классической школы. В кейнсианской модели отсутствует гибкость цен, так как, в коротком периоде экономические субъекты подвержены денежным иллюзиям, кроме того в экономике в силу институциональных факторов (долгосрочные контракты, монополизация и т.д.) реальная гибкость цен отсутствует. Особое значение имеет относительная жесткость номинальной зарплаты. Кейнс подчеркивал, что номинальная зарплата в коротком периоде фиксирована, так как определяется долгосрочными трудовыми контрактами, кроме того, если она и меняется, то только в одну сторону - повышения в периоды экономического подъема. Снижению же ее в периоды экономического спада препятствуют профсоюзы, имеющие большое влияние в развитых странах. В силу этого рынок труда несовершенен и равновесие на нем устанавливается, как правило, в условиях неполной занятости. Однако основная особенность кейнсианской модели заключается в том, что реальный и денежный сектор экономики оказываются взаимосвязанными. Указанная взаимосвязь обусловливается спецификой кейнсианской трактовки денежного спроса, согласно ко

|

||||

|

|

Последнее изменение этой страницы: 2016-08-01; просмотров: 240; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.135.247.24 (0.013 с.) |