Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Решение второй прямой задачиСодержание книги Поиск на нашем сайте

При решении второй прямой задачи попытаемся увеличить рентабельность за счёт приобретения аппарата нанесения фактурных материалов Graco T-MAX. Объем выполнения работ в день увеличится до 30м2.

Дополнительная информация: 1) транспортные расходы – 10000 руб.; 2) средний дневной объем выполненной работы – 30 м2 3) затраты на рекламу 25000 руб; 4) прочие инструменты – 5000 руб; 5) закупка 200 кг пробкового покрытия -54000 руб. 6) закупка 100 кг грунтовки -10000 руб.

Определение себестоимости продукции. Формирование себестоимости.

Материальные затраты: Зм = Нрасх*Цед., Зпробковое покрытик =270*2*75*30 = 1215000 (руб./квартал.) Згрунтовка=0,05*100*75*30 =11250 (руб./квартал.) ∑Зм=1215000+11250 =1226250 (руб./квартал.) Затраты на заработную плату: 25000*2*3=150000 (руб.квартал.). Единый социальный налог: Зс.н. = Зпл*Кот/100, 1)Пенсионный фонд: 25000*28/100=7000 руб; 2)Фонд социального страхования: 25000*4/100=1000 руб; 3)Медицинское страхование: 25000*3,6/100=900 руб; Зс.н. =(7000+1000+900)*2*3= 53400 (руб/квартал.). Амортизация основных фондов: Нам = Наавт= 1:15*100= 6,67% На RTX 1500.= 1:10*100= 10% На п.к.=1:3*100 = 33,3% Наfiac= 1:5*100= 20% Наbosh= 1:3*100= 33,3% Нал.с.= 1:5*100= 20% НаT-MAX=1:10*100=10% А = Соборуд* На, где Соборуд – стоимость оборудования, руб. Ааавт= 6000000*6,67%/4= 9000 (руб./квартал.), Аа RTX 1500.= 140000*10%/4= 3500 (руб./квартал.), Аа п.к.= 1300*33,3%/ 4= 110 (руб./квартал.), Ааfiac= 16000*20%/4= 800 (руб./квартал.), Ааbosh= 3500*33,3%/4= 292 (руб./квартал.), Аал.с.= 25000*20%/4= 1250 (руб./квартал.), АаT-MAX= 250000*10%/4= 6250 (руб./квартал.), ∑А = (9000+3500+110+800+292+1250+6250) = 21202 (руб./квартал.), Перечень прочих затрат: Обслуживание оборудования 1250 (руб./квартал) Транспортные расходы – 30000 (руб./квартал) Себестоимость 1 м2: Сед= 1482102/2250=658,7 (руб./м 2.) Цена реализации 800 (руб./м2)

Отчёт о прибылях и убытках.

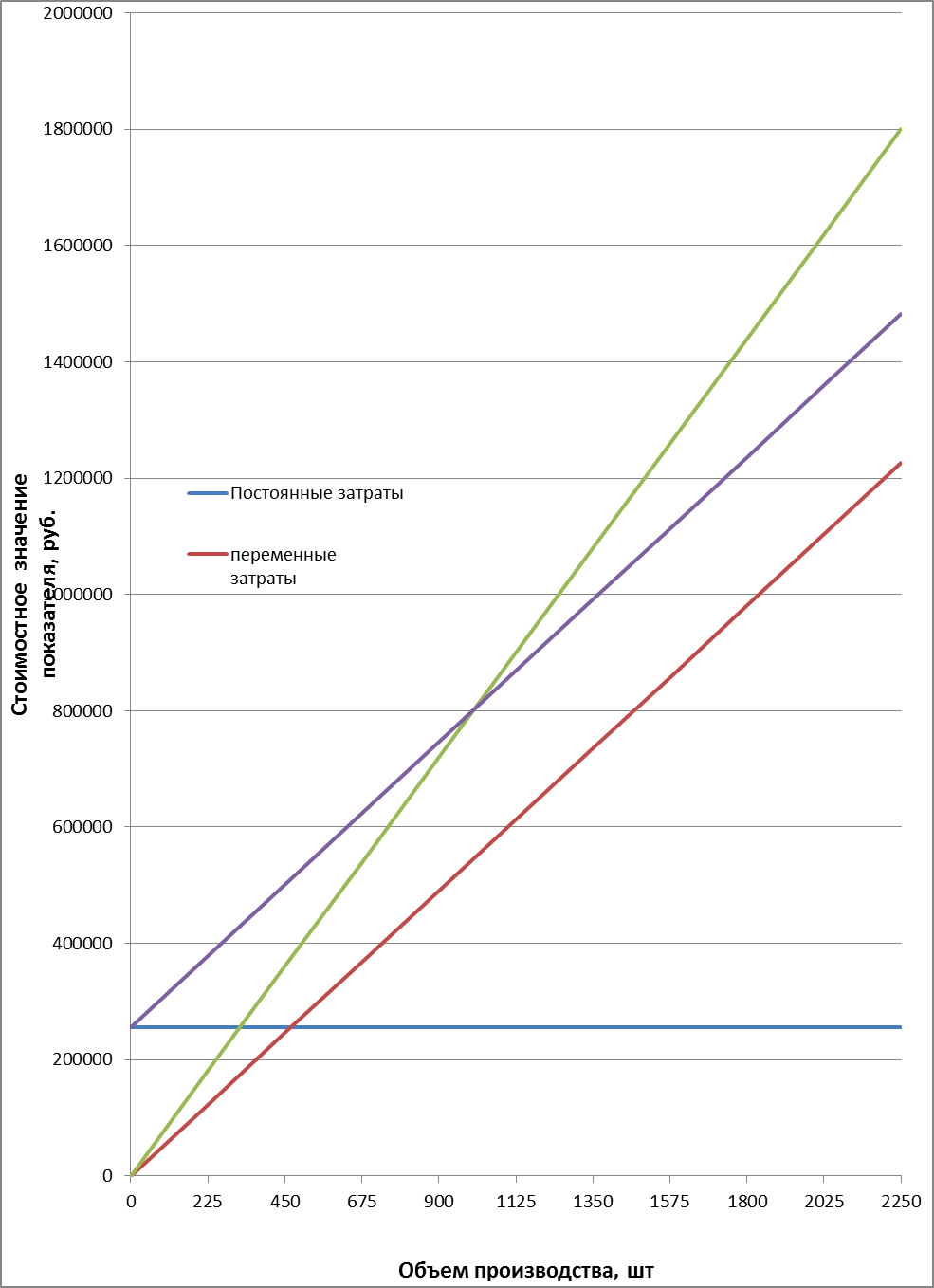

Выручка от реализации: Вреал.= ∑Цi*Ni, В = 800*2250*=1800000 (руб./квартал) Пбал = В – Зпроизв; Пбал =1800000- 1482102 =317898 (руб./квартал) Налог на прибыль: 20% Чистая прибыль на единицу изделия: Пч = 254318,4/2250 = 113 (руб./м2) Рентабельность продукции: Pизд=(254318,4/2550)/658,7*100=17% Определение точки безубыточности Выручка 1800000 руб. Переменные затраты 1226250 руб. Относительный вложенный доход 573750 руб. Постоянные затраты 255852 руб. Чистая прибыль 254318,4 руб. Объем производства – 2250 шт. Цена единицы продукции – 800 руб. Условно-переменные затраты: Материалы - 545 руб/ед. Veд=545=545 руб. Условно постоянные затраты: Заработная плата - 66,6 руб/ед. Социальный налог - 23,8 руб/ед. Амортизация – 9,5 руб/ед. Прочие затраты – 13,9 руб/ед. Pсум=150000+53400+21202+31250=255852 руб. C=545+(255852/2250)= 658,7 руб. Nбез. =255852/(800-545)=1003 (м2./квартал.)

Определение срока окупаемости

Срок окупаемости 1) Без учета ставки дисконтирования: Ток=4+(112526/254318,4)=4,44 квартала 2) С учетом ставки дисконтирования: Ток=6+(53778,8/122581,5)=6,44 квартала Чистый дисконтированный доход ЧДД=(229140,9+206506,5+185906,8+167595,8+150810,8+136060,3+122581,5+110374,2) -1129800=179176,8руб. Индекс доходности ИнД=(229140,9+206506,5+185906,8+167595,8+150810,8+136060,3+122581,5+110374,2) /1129800=1,16 Внутренняя норма доходности ∑ДТД(maх)= 1129800+179176,8=1308976,8 руб. ∑ДТД(min)= 1129800-124225=1005545 руб.

303431,8x=1433414,4 x=4,72 ВНД=11+4,72=15,72% Вывод: При выполнении работ по нанесению жидкой пробки в объёме 2250 м2. в квартал рентабельность составит 17%, срок возврата 6,44 квартала, чистая прибыль 254318,4 руб. Следовательно, можно сделать вывод о том, что данный проект является рентабельным и эффективным.

Решение обратной задачи.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-01; просмотров: 148; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 13.58.101.151 (0.007 с.) |

,

,