Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Теоретические основы функции контроля в организацииСодержание книги

Поиск на нашем сайте

ОГЛАВЛЕНИЕ ВВЕДЕНИЕ ………………………………………………………………………….3

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФУНКЦИИ КОНТРОЛЯ В ОРГАНИЗАЦИИ ……………………………………………………………………5 1.1. Сущность контроля……………………………………………………………..5 1.2. Виды контроля……………………….………………………………………….9 1.3. Основные этапы процесса контроля………………………………………….13

2. АНАЛИЗ КОНТРОЛЯ НА ПРИМЕРЕ НОЧНОГО КЛУБА «SPACE» …16 2.1.Общая характеристика ночного клуба «Space»……………………………...16 2.2.Анализ контроля в ночном клубе «Space»…………………………………...20

3. ПУТИ СОВЕРШЕНСТВОВАНИЯ КОНТРОЛЯ В НОЧНОМ КЛУБЕ «SPACE» ……………………………………………………………………………28 3.1.Порядок организации и проведения производственного контроля………...28 3.2.Мероприятия по улучшению контроля в ночном клубе «Space»…………..31

ЗАКЛЮЧЕНИЕ …………………………………………………………………...34

БИБЛИОГРАФИЧЕСКИЙ СПИСОК ………………………………………….36

ПРИЛОЖЕНИЕ. Виды контроля ……………………………………………….38

ВВЕДЕНИЕ Управленческий контроль - это процесс наблюдения и регулирования разных видов деятельности организации с целью обеспечения выполнения организационных задач. Актуальность темы курсовой работы обусловлена несколькими причинами. Наиболее основополагающей причиной является необходимость наблюдать за тем, чем люди заняты, чтобы быть уверенными, что они знают, что и как им следует делать. Маленькие ошибки не кажутся значительными, но их совокупный эффект через некоторое время может воздействовать на снижение потенциала организации. Другая причина необходимости управленческого контроля непрекращающиеся изменения, с которыми организации и их менеджеры сталкиваются. Динамичность внутреннего и внешнего окружений фирм усиливает важность связи между планированием и контролем. Возрастающая сложность организаций, занимающихся бизнесом, является еще одной важной причиной необходимости контроля. Чем крупнее и сложнее организация, тем в большей степени она требует формализации системы контроля в управлении. В процессе контроля есть три четко различимых этапа: выработка стандартов и критериев, сопоставление с ними реальных результатов и принятие необходимых корректирующих действий. На каждом этапе реализуется комплекс различных мер. Первый этап процесса контроля – это установка стандартов, т.е. конкретных, поддающихся измерению целей, имеющих временные границы. Для управления необходимы стандарты в форме показателей результативности объекта управления для всех его ключевых областей, которые определяются при планировании. На втором этапе сравнения показателей функционирования с заданными стандартами определяется масштаб допустимых отклонений. В соответствии с принципом исключения, только существенные отклонения от заданных стандартов должны вызывать срабатывание системы контроля, иначе она станет неэкономичной и неустойчивой. Следующий этап – измерение результатов – является обычно самым хлопотным и дорогостоящим. Сравнивая измеренные результаты с заданными стандартами, менеджер получает возможность определить, какие действия необходимо предпринимать. Такими действиями могут быть изменения некоторых внутренних переменных системы, изменение стандартов или невмешательство в работу системы.

Основными причинами необходимости контроля являются: неопределенность, сложность и динамичность среды; предупреждение возникновения кризисных ситуаций посредством обнаружения несоответствий и ошибочных действий до того, как они нанесут предприятию ощутимый вред; поддержание успеха путем сопоставления фактических результатов и плановых показателей и оценки темпа продвижения предприятия к намеченным целям. Контроль является одной из важнейших функций управления. Поэтому этот вопрос хорошо изучен в литературе. Достойный вклад в отечественную науку о контроле внесли такие видные ученые как: И.А. Белобжецкий, Н.Т. Белуха, Б.И. Валуев, Ю.А. Данилевский, Е.А. Кочерин, В.П. Суйц и др. Предметом исследования является взаимосвязь функции контроля с другими функциями в организации. Объектом исследования является ночной клуб «Space». Целью курсовой работы является изучение функции контроля и его взаимосвязи с другими функциями в организации, а также направления его совершенствования на примере ночного клуба «Space». В соответствии с поставленной целью, можно выделить следующие задачи: 1) изучение теоретических основ функции контроля в управлении организацией;

2) практический анализ контроля в системе менеджмента конкретной организации, на примере ночного клуба «Space»; 3) разработка рекомендаций по совершенствованию контроля в ночном клубе «Space». ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФУНКЦИИ КОНТРОЛЯ В ОРГАНИЗАЦИИ

Сущность контроля

Контроль – это процесс обеспечения достижения организацией своих целей. Процесс контроля состоит из установки стандартов, измерения фактически достигнутых результатов и проведения корректировок в том случае, если достигнутые результаты существенно отличаются от установленных стандартов. Руководители начинают осуществлять функцию контроля с того самого момента, когда они сформулировали цели и задачи и создали организацию. Контроль очень важен, если вы хотите, чтобы организация функционировала успешно. Без контроля начинается хаос и объединить деятельность каких-либо групп становится невозможно. Важно и то, что уже сами по себе цели, планы и структура организации определяют её направление деятельности, распределяя ее усилия тем или иным образом и направляя выполнение работ. Контроль, таким образом, является неотъемлемым элементом самой сущности всякой организации[1]. Сущностью контроля является выработка и осуществление эффективного и своевременного управляющего воздействия для обеспечения заданной эффективности достижения цели деятельности. Конечным результатом, целью контроля является выработка и осуществление эффективного управляющего воздействия, которое должно свести к нулю, исключить отклонение от плана. Общее содержание (задачи) контроля: * проверка значений контролируемых параметров в определенных точках контроля; * выработка управляющего воздействия в случае несоответствия параметров запланированным значениям; * утверждение выработанного управляющего воздействия; * осуществление управляющего воздействия. Задачи контроля в организации: * изучает положение дел в организации; * отслеживает тенденции ее развития; * выявляет нарушения и ошибки; * является основой вознаграждения; * ориентирует, на что нужно обращать внимание. Требования к организации контроля: * привлечение компетентных лиц; * направленность на предотвращение ошибок; * гибкость; * своевременность; * экономичность; * индивидуализированность; * ориентированность на человека. Особенности процесса контроля: * система контроля и целевая группа контроля создаются заблаговременно при выработке решения планирования и организации; * в процессе контроля входит и непосредственное воздействие с целью обеспечения эффективной деятельности[2]. Руководство организации, разрабатывая эффективную систему внутреннего контроля, учитывает самые различные обстоятельства, в том числе те обстоятельства, которые входят в задачу аудитора по оценке системы внутреннего контроля организации. Управленческий учет требует различной информации о всех сторонах планирования. Бухгалтерский учет, о котором аудитор представляет заключение руководству организации, ограничен правовыми рамками законов и положений, содержащих требования о целях, системе, методах, сроках и формах бухгалтерской отчетности организации. При разработке эффективной системы внутреннего контроля руководство организации, как правило, преследует следующие цели:

1. обеспечение надежной информацией для успешного руководства организацией и принятием эффективных управленческих решений; 2. обеспечение сохранности активов, документов и регистров организации. Материальные активы организации должны быть защищены надежной системой контроля в целях предупреждения их хищения, использования в неподобающих целях или случайного уничтожения. Серьезной защиты и контроля требуют и неосязаемые активы (дебиторская задолженность), важные документы (договора и контракты) и регистры бухгалтерского учета (Главная книга и журналы). В связи с развитием компьютерных систем требуют должных мер к обеспечению сохранности объемы информации, хранящиеся на компьютерных носителях; 3. обеспечение эффективности хозяйственной деятельности в целях избежания непроизвольных затрат во всех областях хозяйственной деятельности, а также для предотвращения неэффективного использования всех прочих ресурсов; 4. обеспечение соответствия предписанным учетным принципам. Система внутреннего контроля должна обеспечить необходимую степень уверенности в том, что должностные лица и работники организации следуют требованиям и правилам, закрепленным внутренними документами организации; 5. обеспечение выполнения требований федеральных законов и иных правовых актов Российской Федерации и местных органов власти при осуществлении финансово-хозяйственных операций. Контроль – одна из функций управления, без которой не могут быть реализованы в полной мере все другие функции. Управление - сознательное целенаправленное воздействие со стороны государства, экономических субъектов, на людей и экономические объекты, осуществляемое с целью направить их действия и получить желаемые результаты[3]. Необходимо рассмотреть взаимосвязь контроля с другими управленческими функциями. Тесная связь контрольной функции с функцией планирования проявляется в формулировании целей и контрольных показателей, которые фиксируются в соответствующих планах, а также в том, что временные периоды осуществления обеих функций должны совпадать. Это означает, что по периодам осуществления контроль должен быть трех видов: стратегический, тактический и оперативный. Связь контроля с функцией организации прослеживается в решении проблемы централизации - децентрализации и установлении субъекта и объекта контроля. Чем выше нестабильность среды, тем актуальнее применение децентрализации по разным уровням иерархии. Субъекты и объекты контроля (подразделения, персонал) должны быть четко указаны в положениях о подразделениях и должностных инструкциях.

Результаты контроля, в соответствии с теорией Портера - Лоулера, являются необходимым условием для мотивации персонала, т. к. именно результат (степень достижения цели) ведет к удовлетворенности трудом, и человек будет стремиться повторить то производственное поведение, которое привело к возникновению этого чувства. Именно поэтому критерии оценки труда должны быть четко сформулированы и быть понятны исполнителям. В этом смысле эффективность системы мотивации определяется эффективностью системы контроля. Таким образом, контроль есть фундаментальный элемент процесса управления. Ни планирование, ни создание организационных структур, ни мотивацию нельзя рассматривать полностью в отрыве от контроля. Действительно, фактически все они являются неотъемлемыми частями общей системы контроля в данной организации. Одна из важнейших причин необходимости осуществления контроля состоит в том, что любая организация обязана обладать способностью вовремя фиксировать свои ошибки и исправлять их до того, как они повредят достижению целей организации. Важной является и положительная сторона контроля, состоящая во всемерной поддержке всего того, что является успешным в деятельности организации. Другими словами, один из важных аспектов контроля состоит в том, чтобы определить, какие именно направления деятельности организации наиболее эффективны. Определяя успехи и неудачи организации и их причины, мы получаем возможность достаточно быстро адаптировать организацию к динамичным требованиям внешней среды. Контроль как функция управления, позволяет оценить и исправить результаты работы организации, найти эффективные способы функционирования.

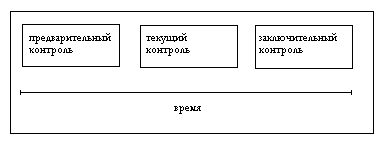

Виды контроля В практике управления используются различные виды контроля. В основном их можно разбить на четыре группы: * по времени осуществления; * по степени охвата; * по срокам проведения; * по форме осуществления[4]. Необходимо рассмотреть первую группу, к которой относятся виды контроля, различаемые по времени осуществления. В нее входят: * предварительный контроль; * текущий контроль; * заключительный контроль. Предварительный контроль осуществляется до начала фактических работ по всем видам ресурсов. Основным средством предварительного контроля является реализация определенных правил, процедур и линий поведения.

Рис. 1 - Виды контроля по времени осуществления

Текущий контроль осуществляется непосредственно в ходе проведения работ. Чаще всего объектом контроля является деятельность подчиненных. Его цель – исключить отклонения от намеченных планов и инструкций. Заключительный контроль осуществляется после того, как работа выполнена. Он, во-первых, дает руководителю информацию для планирования в случае, если аналогичные работы предлагается проводить в будущем; во-вторых, за счет оценки качества выполненной работы способствует совершенствованию мотивации эффективности деятельности персонала.

Вторая группа – по степени охвата наблюдаемых явлений и процессов контроль, делится на: * общий (полный, сплошной); * выборочный. Общий контроль предполагает сплошное изучение производственно-хозяйственной деятельности, социально-экономического процесса. Выборочный контроль получил наиболее широкое развитие в проверке соблюдения технологических процессов, прежде всего в изготовлении крупных партий деталей, массовом производстве. При его организации активно используются методы статистического контроля качества. Суть данного метода заключается в том, что проверке подвергаются особым образом отобранные из партии образцы продукции, а выводы делаются по всей партии. В третьей группе, выделяющейся по установлению рациональных сроков проведения, различают следующие виды контроля: * систематический; * периодический; * разовый. Систематический контроль организуется в отношении наиболее важных, ответственных объектов производственно-хозяйственной деятельности организации. Он проводится в заранее установленном режиме. При этом сроки проверок прямо зависят от степени важности процесса. В обычной, повседневной производственно-хозяйственной деятельности используются преимущественно периодические формы контроля: проверка хода выпуска продукции, наличие материалов на складе, выход рабочих на работу. К этой же группе относится статистическая отчетность. Особое место в управлении принадлежит разовому контролю. Он, как правило, проводится специализированными функциональными органами и направлен на всестороннюю проверку какого-либо отдельного аспекта или всей производственно-хозяйственной деятельности. Четвертой, заключительной группой является группа контроля, отличающаяся по форме осуществления. В ней выделяют следующие виды контроля: * финансовый контроль; * административный контроль; * технический контроль. Финансовый контроль проводится путем получения от каждого хозяйственного подразделения финансовой отчетности по важнейшим экономическим показателям. При этом в центре внимания находятся такие показатели, как уровень прибыли, издержки производства и их отношение к чистым продажам, эффективность капиталовложений, обеспеченность собственными средствами, финансовое состояние и др. Административный контроль осуществляется за соответствием хозяйственных результатов показателям, запланированным в текущем бюджете: производится сравнение объема фактических и планируемых продаж; анализируются изменение доли фирмы на рынке – как в целом, так и по отдельным продуктам и сегментам рынка, состояние портфеля заказов. В то же время административный контроль направлен на решение стратегических задач и достижение намеченных целей путем наиболее эффективного использования имеющихся ресурсов и тесно связан с перспективным планированием[5]. Технический контроль используется для проверки производственных параметров. Он необходим для своевременного устранения технических неполадок, проверки состояния оборудования. Современные исследования в области управленческого контроля в организациях базируются на системном подходе. Американский исследователь организаций Р. Эдвардс разработал типологию управленческого контроля, в соответствии с которой выделяются следующие виды контроля: * простой - осуществляемый на личностном уровне, где главную роль выполняют межличностные отношения; * структурный - осуществляемый на уровне системных ролевых отношений, основой которого являются формальные институционализованные связи, основанные на интернализованных нормах, характерных для данной организации и данной корпоративной культуры; * технический - осуществляемый в ходе выполнения определенного вида деятельности в соответствии с определенными управленческими, информационными или социотехническими технологиями; * бюрократический - основанный на безличных формальных отношениях, т.е. на правилах, инструкциях и распоряжениях, определяемых существующей иерархией данной организации. Таким образом, в ходе функционирования каждой организации возникает культурно одобряемая система управленческого и социального контроля, сочетающая все основные вида контроля. Для осуществления эффективного контроля в условиях организации используется несколько способов, с помощью которых руководители могут успешно направлять усилия персонала и регулировать распределение и движение ресурсов. Управленческий контроль касается, прежде всего, поведения работников в организации, следовательно, как социальный контроль.

АНАЛИЗ КОНТРОЛЯ НА ПРИМЕРЕ НОЧНОГО КЛУБА «SPACE» Рис. 2 - Анализ организационной структуры управления ночного клуба «Space»

Анализируя представленный рисунок можно сделать следующий вывод, что руководителем предприятия является генеральный директор, который выполняет общее руководство работой клуба, решает все финансовые вопросы, связанные с постоянной работой клуба, а финансовые и организационные вопросы, касающиеся использования части прибыли и направлений развития клуба, решаются совместно с учредителями. На бухгалтера возлагаются следующие функции: - руководство осуществлением бухгалтерского учета и отчетности; - формирование учетной политики с разработкой мероприятий по ее реализации; - оказание методической помощи работникам подразделений по вопросам бухгалтерского учета, контроля, отчетности и экономического анализа; - обеспечение составления экономически обоснованных отчетных калькуляций себестоимости услуг, расчетов по заработной плате, начислений и перечислений налогов и сборов в бюджеты разных уровней, платежей в банковские учреждения; - осуществление выплаты заработной платы сотрудникам. Администратор выполняет функции директора во время его отсутствия. Осуществляет организацию работы всех сотрудников клуба, принимает от сотрудников заявки на необходимые составляющие для работы клуба (барменов, уборщиц, танцоров). Выдает распоряжения в отдел закупок на приобретение товаров. Осуществляет связь с клиентами. Принимает заказы на резервирование мест. Осуществляет все необходимые контакты с клиентами, которые не входят в компетенцию простого сотрудника. Функции персонала: - сотрудники в залах занимаются обслуживанием; - бармены осуществляют приготовление алкогольных и безалкогольных коктейлей и продажу всех напитков и продуктов, находящихся в ассортименте бара. Принимают в кассу деньги от сотрудников в залах и официантов. Подают заявки администратору на приобретение определенного количества товаров из ассортимента бара, которые заканчиваются; - официанты принимают заказы от клиентов, передают их на исполнение барменам и обеспечивает своевременную подачу заказа клиенту. Убирают на столах. Рассчитывают клиентов, следят за правильностью расчетов, передают деньги в кассу барменам; - уборщицы осуществляют уборку всего клуба, моют посуду. Осуществляют постоянную уборку туалетных помещений, подают заявки на необходимые принадлежности для помещений администратору; - гардеробщик осуществляет прием и выдачу верхней одежды клиентов; - охрана осуществляет пропуск клиентов в клуб и фэйс-контроль. Ограничивает вход в клуб при полной загруженности. Решает вопросы, возникающие в случае некорректного поведения клиентов; - отдел закупок получает заявки от главного менеджера и осуществляет закупки по указанным ценам в ранее обусловленных местах поставок.

Таблица 1 - Классификация факторов, учитываемых при оценке труда в ночном клубе «Space»

Оценка результатов труда – одна из функций по управлению персоналом в ночном клубе «Space», направленная на определение уровня эффективности выполнения работ. Она является составной частью деловой оценки персонала наряду с оценкой его профессионального поведения и личностных качеств и состоит в определении соответствия результатов труда работника поставленным целям и запланированным показателям. В связи с разделением управленческого труда, результат труда руководителя выражается через итоги выполнение плана, а также через социально-экономические условия труда подчиненных ему работников (уровень оплаты труда, мотивация персонала). Среди факторов, влияющих на достижение результатов в ночном клубе «Space» относятся: оперативность работы, напряженность, интенсивность, сложность, качество труда и т.п. Они характеризуют деятельность работника по критериям, соответствующим идеальным представлениям о том, как следует выполнять должностные обязанности и функции, составляющие основу данной должности, и о том, какие качества должны быть проявлены. Оценка персонала в ночном клубе «Space» осуществляется для определения соответствия работника вакантному или занимаемому рабочему месту (должности) и выполняется с помощью аттестации кадров. Аттестация кадров – своеобразная комплексная оценка, учитывающая потенциал и индивидуальный вклад работника в конечный результат. Аттестация, как процедура оценки персонала, существует в ночном клубе «Space» со дня его основания и направлена на оценку работников по ряду критериев. Основные критерии: выполнение функциональных обязанностей, достигнутые результаты деятельности, личные качества (дисциплинированность, самостоятельность, умение, коммуникативность, ответственность и др.). Аттестация – это форма комплексной оценки кадров, по результатам которой принимаются решения о дальнейшем служебном росте, перемещении или увольнении работника[8]. Основные задачи аттестации работников: * развитие персонала и усиление мотивации труда; * определение соответствия работника занимаемой должности; * выявление перспективы его должностного роста, стимулирование повышения его профессиональной компетентности; * определение потребности в повышении квалификации, профессиональной подготовки или переподготовки. Процесс аттестации в ночном клубе «Space» делится на 4 основных этапа. На подготовительном этапе издается приказ о проведении аттестации и утверждении состава аттестационной комиссии. Разрабатывается положение об аттестации; составляется список сотрудников, подлежащих аттестации; подготавливаются отзывы-характеристики (оценочные листы) и аттестационные листы на аттестуемых; информируется коллектив о сроках, целях, особенностях и порядке проведения аттестации. Аттестации проводится на основе графиков, которые доводятся до сведения аттестуемых не менее, чем за месяц до начала аттестации, а документы на аттестуемых представляются в аттестационную комиссию за две недели до начала аттестации. На этапе оценки сотрудника и его трудовой деятельности создается экспертная группа. В ее состав входят: непосредственный руководитель аттестуемого, 1–2 специалиста этого подразделения. Экспертная группа осуществляет оценку показателей уровня знаний, умений, навыков, качества и результатов труда аттестуемого. Этап проведения аттестации заключается в заседании аттестационной комиссии, на которое приглашаются аттестуемые и их непосредственные руководители; рассмотрении всех материалов, представленных на аттестацию; заслушивании аттестуемых и их руководителей; обсуждении материалов аттестации, высказывании приглашенных, формировании заключений и рекомендаций по аттестации работников. Оценка деятельности работника, прошедшего аттестацию, и рекомендации комиссии заносятся в оценочный лист. Лист оценки деятельности и личностных качеств заполняется руководителем аттестуемого. Следующий этап принятие решений по результатам аттестации, где формулируется заключение с учетом: * выводов и предложений, изложенных в отзыве руководителя; * оценок деловых, личностных и иных качеств аттестуемого и их соответствия требованиям рабочего места; * оценок деятельности аттестуемого, роста его квалификации; * мнений каждого члена комиссии, высказанных при обсуждении деятельности аттестуемого; * сравнения материалов предыдущей аттестации с данными на момент аттестации и характера изменений данных; * мнения самого аттестуемого о своей работе, о реализации своих потенциальных возможностей. Особое внимание в ночном клубе «Space» обращается на соблюдение аттестуемыми трудовой дисциплины. Результаты аттестации позволяют генеральному директору ночного клуба «Space» оценить в целом кадровый потенциал сотрудников для формирования и реализации целенаправленной кадровой политики. Тем самым, аттестация кадров является комплексной оценкой, учитывающей потенциал и индивидуальный вклад работника, и проводится силами аттестационной комиссии. Таким образом, среди основных проблем, наблюдаемых в сфере управления персоналом в ночном клубе «Space» можно выделить следующие: * низкая заработная плата и в связи с этим высокая текучесть кадров; * отсутствие коллективного духа, т.е. совместных мероприятий, которые могли бы объединить сотрудников коллектива; * задержка по выплатам заработной платы. Наряду с контролем в сфере управления кадров, существуют проблемы с контролем в производственной сфере: * отсутствие современного, нового оборудования для приготовления блюд; * отсутствие нормального устройства систем вентиляции в банкетном зале; * отсутствие четкого контроля в сфере соблюдения санитарных норм и правил на всех этапах приготовления и реализации блюд и изделий.

ЗАКЛЮЧЕНИЕ Контроль является фундаментальным элементом процесса управления и взаимосвязан с планированием, созданием организационных структур и мотивацией. Контроль можно назвать эффективным только тогда, когда организация фактически достигает желаемых целей и в состоянии сформулировать новые цели, которые обеспечивают ее выживание в будущем. Для повышения эффективности контроль должен соответствовать контролируемому виду деятельности. Он должен объективно измерять и оценивать то, что действительно важно. Любой контроль, который стоит больше, чем он дает для достижения целей, не улучшает контроля над ситуацией, а направляет работу по ложному пути. Необходимо обязательно довести до сведения соответствующих работников организации, как установленные стандарты, так и достигнутые результаты. Подобная информация должна быть точной, поступать вовремя и доводится до сведения ответственных лиц за участок. Необходимо обеспечить эффективную связь между теми, кто устанавливает стандарты и теми, кто должен их выполнять. Суть контроля состоит в том, чтобы оценить качество работы и результаты деятельности организации. Правильно построенная система контроля способствует оптимизации прибыли, сохранению рабочих мест, обеспечивает существование предприятия в самых сложных условиях. Наращивание прибыли, в свою очередь, позволяет найти средства для инноваций, активизировать творческую работу персонала, стимулирует повышение производительности труда, развитие системного мышления сотрудников, ведет к высокой продуктивности трудовой деятельности. В качестве объекта исследования в сфере контроля был выбран ночной клуб «Space». Среди основных проблем, наблюдаемых в сфере управления персоналом в ночном клубе «Space» можно выделить следующие: * низкая заработная плата и в связи с этим высокая текучесть кадров; * отсутствие коллективного духа, т.е. совместных мероприятий, которые могли бы объединить сотрудников коллектива; * задержка по выплатам заработной платы. Наряду с контролем в сфере управления кадров, существуют проблемы с контролем в производственной сфере: * отсутствие современного, нового оборудования для приготовления блюд; * отсутствие нормального устройства систем вентиляции в банкетном зале; * отсутствие четкого контроля в сфере соблюдения санитарных норм и правил на всех этапах приготовления и реализации блюд и изделий. В связи с выявленными проблемами системы контроля были разработаны рекомендации по ее совершенствованию. Предполагаются, что данные мероприятия будут являться эффективными и будут применяться в ночном клубе «Space».

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1. Алексеева М.М. Планирование деятельности фирмы: Учебно-методическое пособие. - М.: Финансы и статистика, 2007. - 249 с. 2. Бовыкин В. Новый менеджмент: Управление предприятиями на уровне высших стандартов: Теория и практика эффективного управления. - М.: Экономика, 2007. - 366 с. 3. Виханский О.С., Наумов А.И. Менеджмент: Учебник. - 3-е изд. - М.: Гардарики, 2009. - 528 с. 4. Герчикова И.Н. Основы менеджмента: Учебник. - М., 2006. - 542 с. 5. Герчикова И.Н. Менеджмент: Учебник для вузов. - 4-е изд., перераб. и доп. - М.: Юнити-Дана, 2008. - 511 с. 6. Зайцева О.А., Радугин А.А., Радугин К.А., Рогачева Н.И. Основы менеджмента: Ученое пособие для вузов. - М.: Центр, 2009. - 432 с. 7. Зайцев Н.Л. Экономика, организация и управление предприятием: Учебное пособие. - М.: Инфра, 2010. - 775 с. 8. Кабушкин Н.И. Основы менеджмента: Учебное пособие. - 4-е изд. - Мн.: Новое издание, 2008. - 336 с. 9. Курисев В.К. Менеджмент: Искусство управления персоналом. - СПб.: Питер, 2006. - 545 с. 10. Маленков Ю.А. Современный менеджмент. – М.: Экономика, 2010. – 440 с. 11. Менеджмент (современный российский менеджмент): Учебник для вузов / Под ред. Ф.М. Русинова, М.Л. Разу. Рос.экон.акад.им.Г.В. Плеханова. - М.: ФБК-ПРЕСС, 2008. – 504 с. 12. Мескон М.Х., Альберт М., Хедоури Ф. Основы менеджмента. - М.: Дело. 2006. - 631 с. 13. Основы менеджмента: Учебное пособие / Под ред. А.А.Радугина. - М.: Центр, 2007. - 432 с. 14. Полукаров В.Л. Основы менеджмента. – М.: КноРус, 2009. – 240 с. 15. Пустынникова Е.В. Основы менеджмента. - М.: КноРус. - 2008. – 316 с. 16. Семенов А.К., Набоков В.И. Основы менеджмента: Учебник. – 5-е изд. - М.: Издательско-торговая корпорация «Дашков и К», 2008. – 556 с. 17. Сивиринов Б.С. Основы теории управления: Учебно-методическое пособие. - Новосибирск, 2006. – 753 с.

ПРИЛОЖЕНИЕ

[1] Виханский О.С., Наумов А.И. Менеджмент: Учебник. - 3-е изд. - М.: Гардарики, 2009. – С. 45. [2] Герчикова И.Н. Основы менеджмента: Учебник. - М., 2006. – С. 112. [3] Курисев В.К. Менеджмент: Искусство управления персоналом. - СПб.: Питер, 2006. – С. 87. [4] Маленков Ю.А. Современный менеджмент. – М.: Экономика, 2010. – С. 90. [5] Кабушкин Н.И. Основы менеджмента: Учебное пособие. - 4-е изд. - Мн.: Новое издание, 2008. – С. 85. [6] Виханский О.С., Наумов А.И. Менеджмент: Учебник. - 3-е изд. - М.: Гардарики, 2009. – С. 127. [7] Менеджмент (современный российский менеджмент): Учебник для вузов / Под ред. Ф.М. Русинова, М.Л. Разу. Рос.экон.акад.им.Г.В. Плеханова. - М.: ФБК-ПРЕСС, 2008. – С. 167. [8] Мескон М.Х., Альберт М., Хедоури Ф. Основы менеджмента. - М.: Дело. 2006. – С. 286. [9] Полукаров В.Л. Основы менеджмента. – М.: КноРус, 2009. – С. 170. [10] Пустынникова Е.В. Основы менеджмента. - М.: КноРус. - 2008. – С. 226. ОГЛАВЛЕНИЕ ВВЕДЕНИЕ ………………………………………………………………………….3

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФУНКЦИИ КОНТРОЛЯ В ОРГАНИЗАЦИИ ……………………………………………………………………5 1.1. Сущность контроля……………………………………………………………..5 1.2. Виды контроля……………………….………………………………………….9 1.3. Основные этапы процесса контроля………………………………………….13

2. АНАЛИЗ КОНТРОЛЯ НА ПРИМЕРЕ НОЧНОГО КЛУБА «SPACE» …16 2.1.Общая характеристика ночного клуба «Space»……………………………...16 2.2.Анализ контроля в ночном клубе «Space»…………………………………...20

3. ПУТИ СОВЕРШЕНСТВОВАНИЯ КОНТРОЛЯ В НОЧНОМ КЛУБЕ «SPACE» ……………………………………………………………………………28 3.1.Порядок организации и проведения производственного контроля………...28 3.2.Мероприятия по улучшению контроля в ночном клубе «Space»…………..31

ЗАКЛЮЧЕНИЕ …………………………………………………………………...34

БИБЛИОГРАФИЧЕСКИЙ СПИСОК ………………………………………….36

ПРИЛОЖЕНИЕ. Виды контроля ……………………………………………….38

ВВЕДЕНИЕ Управленческий контроль - это процесс наблюдения и регулирования разных видо

|

|||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-01; просмотров: 385; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.191.181.118 (0.014 с.) |