Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Прирост и обновление основных фондов торгового предприятияСодержание книги

Поиск на нашем сайте

Развитие основных фондов торговых предприятий происходит посредством прироста и обновления основных фондов. Прирост основных фондов — увеличение их в натуральном выражении (накопление). В абсолютной сумме прирост определяется как разница между объемом основных фондов на начало и конец периода или как разница между их поступлением и выбытием за период. В относительном выражении прирост основных фондов определяют как отношение абсолютной величины прироста за период к их стоимости на конец периода. Обновление основных фондов — модернизация и замена функционирующих средств труда новыми, более производительными и совершенными по техническому уровню. Количественно обновление измеряется с помощью коэффициента обновления и коэффициента выбытия основных фондов. Коэффициент обновления — это удельный вес новых средств труда, поступивших за определенный период, в общем их количестве. Коэффициент выбытия — отношение стоимости выбывших за отчетный период основных производственных фондов к стоимости всех основных производственных фондов на начало отчетного периода. Использование основных фондов предполагает постоянное поддержание их в нормальном для эксплуатации состоянии, что является целью частичного обновления основных фондов, под которым понимается проведение капитального и (или) текущего ремонтов. Капитальный ремонт — замена отдельных частей зданий, сооружений, узлов оборудования, осуществляемая в целях поддержания основных фондов в рабочем состоянии и часто сочетающаяся с их модернизацией. Текущий ремонт — исправление или замена мелких частей основных фондов, содержание основных фондов в соответствующих санитарно-гигиенических условиях. Затраты на текущий ремонт включаются в издержки обращения. Особенностью ремонта как формы частичного обновления основных фондов торговых предприятий является восстановление первоначальной потребительской стоимости основных фондов без учета их морального износа. В тех случаях, когда моральный износ наступает быстрее физического, возникает необходимость модернизации основных фондов, т.е. ликвидации частичного физического износа на новой технической основе. Обновление основных фондов путем модернизации позволяет улучшить технико-экономические показатели оборудования, повысить технический уровень торговых предприятий, производительность устаревшего торгово-технологического оборудования до уровня новой техники, обеспечить экономию живого труда и рост его производительности. Вместе с тем частичное обновление основных фондов на новой технической основе может привести к определенным диспропорциям в их соотношении. Поэтому обновление может производиться также путем технического перевооружения и реконструкции основных фондов. Техническое перевооружение — это процесс переоснащения материально-технической базы предприятия торговли, по завершении которого без привлечения дополнительной рабочей силы повышается технико-экономический уровень предприятия, внедряется принципиально новая технология процессов управления, производства, хранения, обработки товарных потоков и обслуживания населения. Иначе говоря, техническое перевооружение на торговом предприятии — это внедрение интенсивной технологии на основе замены (полностью или частично) активной части фондов вследствие их морального износа, а также связанные с этим внедрением новое строительство (в малых объемах) и некоторое обновление конструкций зданий и инженерных сетей. Реконструкцией называется внедрение на торговых предприятиях новой техники и технологии в связи с необходимостью коренной перестройки существующих зданий (сооружений). Следовательно, исходным моментом разграничения понятий "техническое перевооружение" и "реконструкция" является необходимость перестройки зданий предприятия. Скорость обновления основных производственных фондов зависит от двух факторов: темпы прироста основных производственных фондов в подотраслях торговли, которые определяются в свою очередь, инвестиционными возможностями торговых предприятий и потребностями в развитии материально-технической базы; масштабы выбытия ветхих зданий и устаревшего оборудования с учетом темпов создания новой торговой техники.

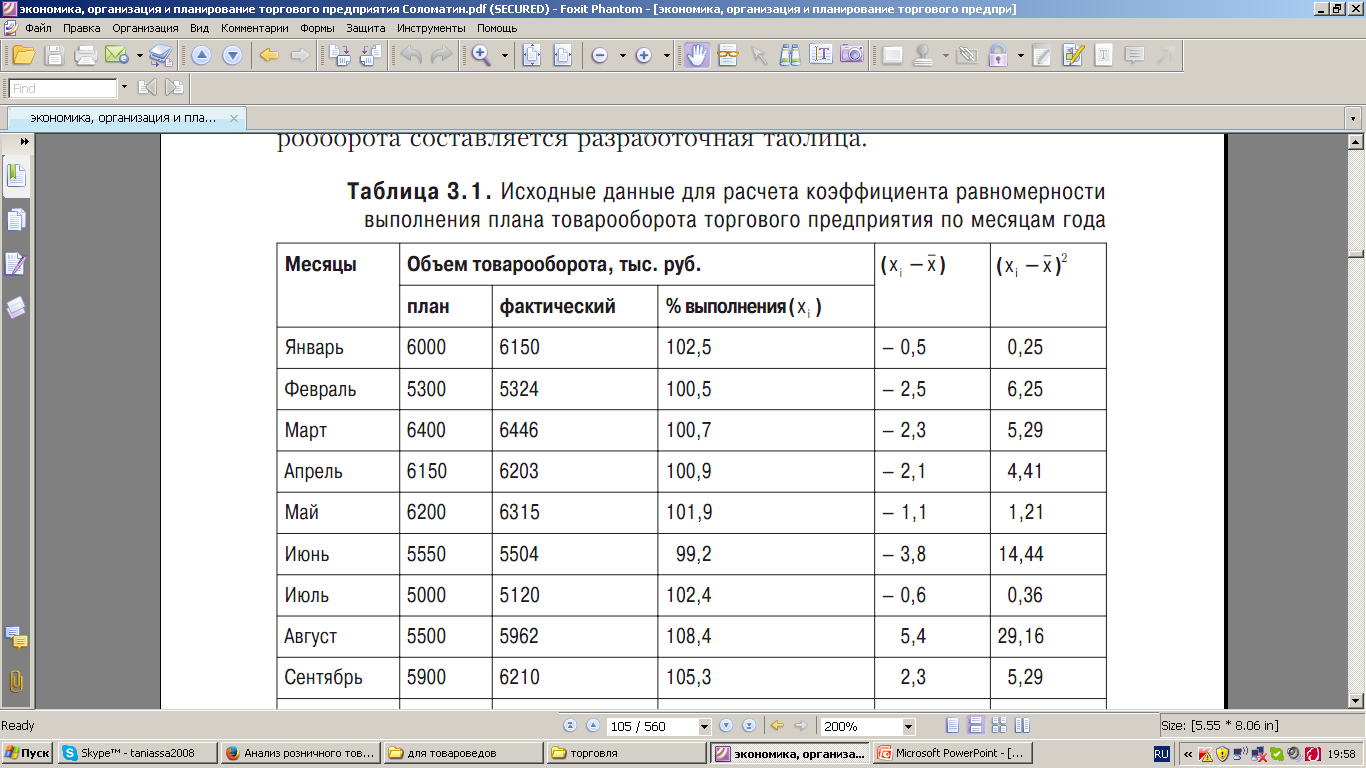

3. РАСЧЁТНАЯ ЧАСТЬ Расчёт товарооборота

Чек № 6940 Чек № 3907 28.02.14 14.03.14 18:09 = 18 17:37 = 18

Режим работы 08:00 – 20:00 Часы работы с момента открытия 10 часов 10 часов

Количество посетителей. Обнуление нумератора происходит каждого 1 числа месяца. 01.03 – чек № 1 14.03 – чек № 3907

01.02 – чек № 1 28.02 – чек № 6940

Часы работы магазина в месяц 30 * 12 = 360 часов Средний чек

Товарооборот за месяц ТОБ мес. = 264 * 159 * 3 = 3777840 р/мес = 3777,84 тыс руб. = 3, 78 млн. руб Товарооборот годовой ТОБ год. = ТОБ месс. * 12 мес. ТОБ год. = 3777840 * 12 = 45334080 = 45334 тыс. руб. = 45,33 млн. руб

Товарооборот в поквартальном разрезе в действующих ценах Таблица 3.1.

ТОБ с.ц.прошл = ТОБ отч / (I ц*Кр прод) ТОБ с.ц.прошл = 45,33 / (1,10 * 1,02) = 40,40 Расчёты, необходимые для определения коэффициента ритмичности за 2012-2013 года Таблица 3.2.

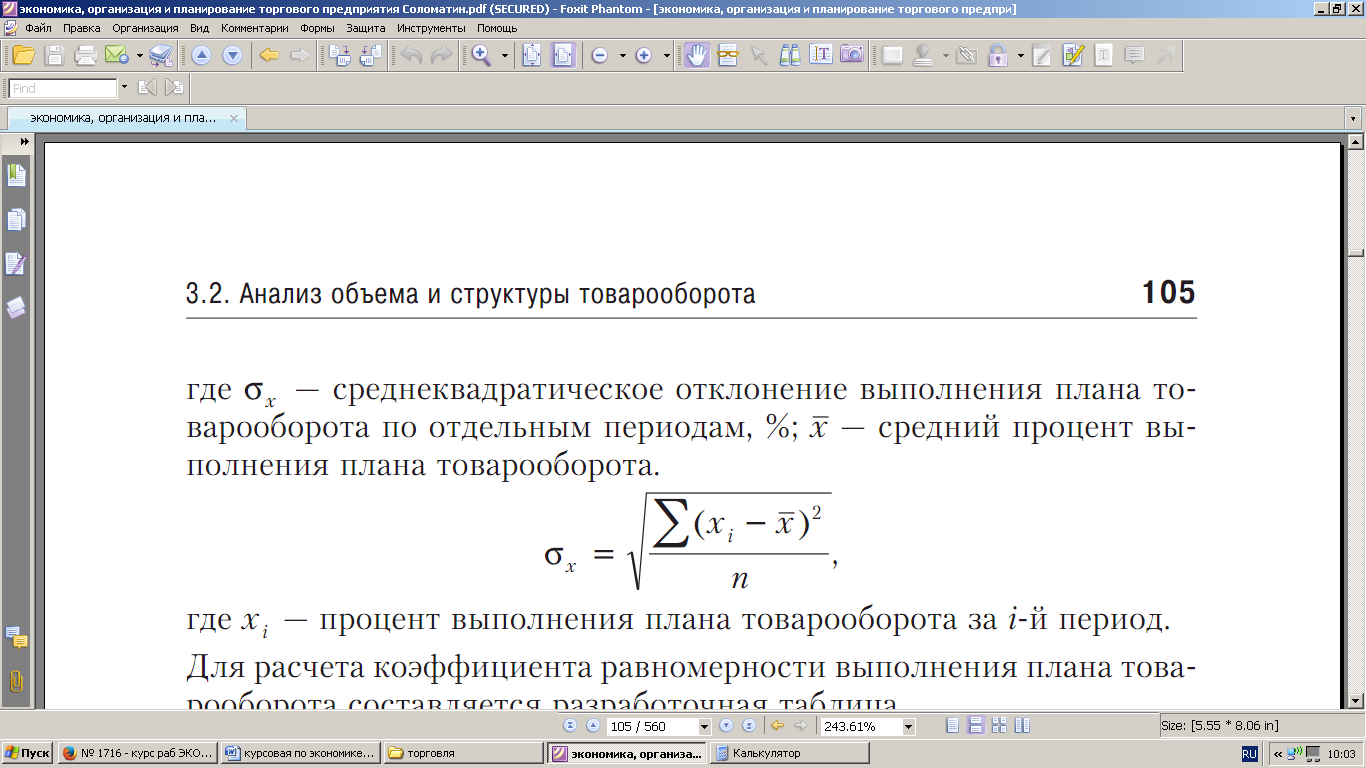

Коэффициент вариации υ = δ х /

υ 13 = Коэффициент ритмичности Р = 100 – υ P = 100 – 13,95 = 86, 05 % P = 100 – 23,92 = 76,08 %

Ценообразование на некоторые виды товаров Таблица 3.3.

Тнб ср = (тнб1+тнб2+…+тнб п) / п Тнб ср = (17,65 + 25 + 17,21 + 25 + 25)/ 5 = 21,97

Обобщённые показатели торгового предприятия Таблица 3.4.

ПСт = ВД = ТОБ – ПСт = 3777,84 – 3097,35 = 680,49 ИО = 9,1* ПСт/100 = 9,1 % * 3097,35 / 100 = 281,86 П R= Тнбср – 9,1 % = 21,97 – 9,1 % = 12, 87 П = ВД – ИО = 680,49 – 281,86 = 398,63 ЧРН = П/ТОБ * 100 = 398,63 / 3777,84 * 100 = 10, 55

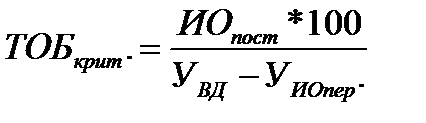

Данные для расчёта критического товарооборота Таблица 3.5.

УВД = 680,49 / 37777,84 * 100 = 18,01 У ио пер. = 7,46 / 5 * 3 = 4,48 У ио пост = 281,86 / 5 * 2 = 2,98 Сумма ИО пер. = 3777,84 * 4,48 = 169,25 Сумма ИО пост. = 3777,84 * 2,98 = 112,61 Товарооборот критический:

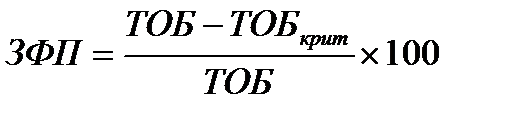

ТОБ крит. = Запас финансовой прочности:

ЗФП =

З ср 2012 = З ср 2013 =

Товарные запасы предприятия в поквартальном разрезе Таблица 3.6.

Анализ товарных запасов предприятия за 2012 – 2013 г. Таблица 3.7.

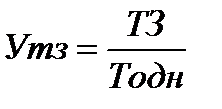

Тодн 2012 = Тодн 2013 = Утз 2012 = Утз 2013 =

Утз 2012 = Утз 2013 =

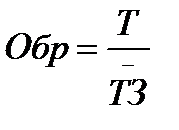

Обр 2012 = Обр 2013 =

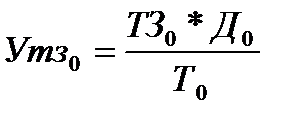

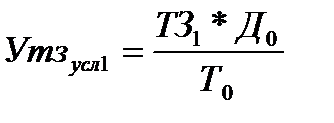

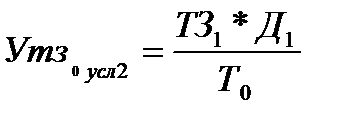

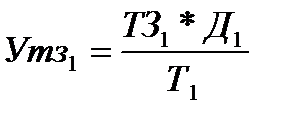

Факторный анализ товарных запасов

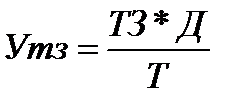

Утз0 = Утз0 усл 2 = Утз усл 1 = Утз 1 = Влияние факторов равно ΔУтзТЗ = Утзусл1 – Утз0 ΔУтзД = Утзусл2 - Утзусл1 ΔУтзТ = Утз1– Утзусл2 Σ ΔУтз i = ΔУ

Σ ΔУтз = - 0,43 + 0 – 0,81 = - 1,24

Показатели эффективности торгового предприятия Таблица 3.8.

4. МЕНЕДЖМЕНТ ПРЕДПРИЯТИЯ

Структура управления – линейная.

Рисунок 4.1.

Функции и полномочия персонала Таблица 4.1.

Стиль руководства предприятием: директор – либеральный, товаровед – демократический. Миссия предприятия – всегда низкие цены. Решение производственных ситуаций Таблица 4.2.

Достоинства применяющейся системы менеджмента. Линейная структура управления проста и экономична. Авторитарный стиль руководства позволяет быстрее наладить работу сотрудников магазина, не требует больших затрат. Демократический стиль руководства позволяет учитывать мнение сотрудников, принять совместные решения. Недостатки применяющейся системы менеджмента. Авторитарный стиль управления подавляет инициативу сотрудников, требует большого контроля.

Анализ сильных и слабых сторон (SWOT-анализ) Таблица 4.3.

1. РАСЧЁТНАЯ ЧАСТЬ

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-07-16; просмотров: 358; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.14.134.195 (0.007 с.) |

= 279,07 = 279

= 279,07 = 279 = 247, 85 = 248

= 247, 85 = 248 = 263,5 = 264 чел/день

= 263,5 = 264 чел/день = 158,79 = 159 р/чек

= 158,79 = 159 р/чек

* 100

* 100 12 =

12 =  * 100 = 13,95

* 100 = 13,95 * 100 = 23,92

* 100 = 23,92

= 3097,35

= 3097,35

= 832,52

= 832,52

* 100 = 0,78

* 100 = 0,78

= 889,17

= 889,17 = 840, 85

= 840, 85

= 112,22

= 112,22 = 125,93

= 125,93 = 7,92

= 7,92 = 6,68

= 6,68

= 7,92

= 7,92 = 6,68

= 6,68

= 45,44

= 45,44 = 53,91

= 53,91

= 7,49

= 7,49 Утзтз = 7,49 – 7,92 = - 0,43

Утзтз = 7,49 – 7,92 = - 0,43 Утзтз = 7,79 – 7,49 = 0

Утзтз = 7,79 – 7,49 = 0