Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

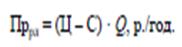

Определение минимально допустимого уровня ценыСодержание книги Поиск на нашем сайте Как было отмечено ранее, целью курсовой работы является определение минимального уровня цены, т. е. такого еѐ значения, которое обеспечивает получение прибыли, достаточной для выплаты заданного уровня дивидендной ставки. Этот уровень численно можно представить в виде следующего выражения:

где С - себестоимость единицы продукции, р./ед.; ρ min - минимальный уровень рентабельности продукции, %. Для определения минимального уровня цены необходимо определить минимальный уровень рентабельности 9.1. Определение минимального уровня рентабельности Минимальный уровень рентабельности позволяет установить минимальную цену и, следовательно, прибыль, необходимую для выплаты дивидендов. Установить этот уровень можно графическим путем. Для этого необходимо выявить зависимость дивидендной ставки от уровня рентабельности продукции и соответствующей ему цены (рис. 2): Нст = f (ρ).

Рис. 2. Зависимость дивидендной ставки от уровня рентабельности Минимальный уровень рентабельности получается графически на пересечении двух прямых: - прямой, выражающей предельный уровень дивидендной ставки (Нсттр); - прямой, выражающей зависимость дивидендной ставки от уровня рентабельности (Нст). Прямая, выражающая предельный уровень дивидендной ставки, строится на основании исходных данных. 30 Прямая, выражающая зависимость дивидендной ставки от уровня рентабельности, строиться по двум точкам, значение которых получают по следующему алгоритму: 1. Задаются произвольно два значения уровня рентабельности (например, ρ1 = 20%; ρ2= 40%) и для этих значений определяются два уровня цен (Ц1, Ц2):

где ρ - задаваемый уровень рентабельности, %. 2. Для выбранных двух значений рентабельности и соответствующих им цен определяются выручка Q рл и прибыль от реализации продукции Прл.:

Последующие расчеты осуществляются в двух вариантах, цен, со- держащих различный уровень рентабельности. 3. Определяется налогооблагаемая прибыль (Прнал), которая представляет собой разность между прибылью от реализации (Пррл) и уплачиваемым налогом на имущество (Ним): Прнал = Пррл – Ним, р./год. Налог на имущество составляет 2,2% от остаточной стоимости основных средств. 4. Чистая прибыль (Прч) рассчитывается следующим образом: Прч = Прнал – Нпр, р./год, где Нпр - налог на прибыль (20% от налогооблагаемой прибыли). 5. Из чистой прибыли формируется резервный фонд, отчисления (Крф), сумма, которого рассчитывается по следующей формуле: Крф = kрф · Прч, р./год, где kрф - коэффициент, учитывающий отчисления в резервный фонд (kрф = 0,05). 6. Из чистой прибыли также осуществляется погашение кредита и уплата части процентов за кредит, которые не включаются в себестоимость. Здесь плата за кредит принимается во внимание лишь в части, которая осуществляется из прибыли.

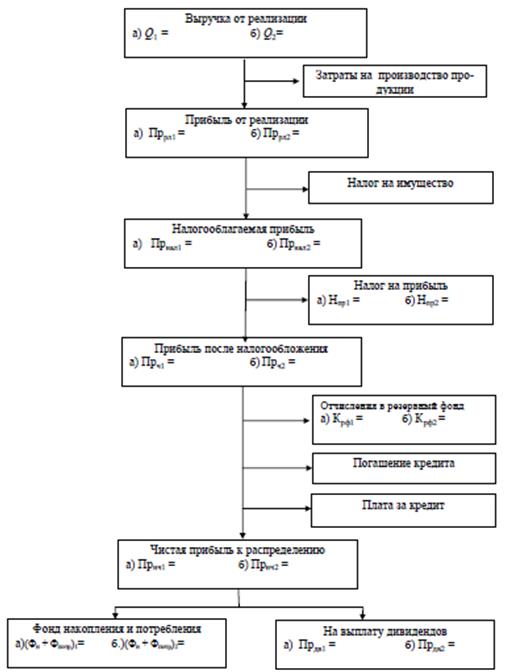

где Ккр - размер кредита; R - общая ставка процента за кредит (например R = 19 %), %; r кр - годовая ставка процента за кредит, включаемая в себестоимость в пределах ставки центрального банка, умноженной на коэффициент, равный 2,0 (например, r кр = 8,25% ∙2,0 = 16,5%); Ткр - срок взятия кредита. Погашение кредита осуществляется в полной сумме из чистой прибыли. 7. Нераспределенная чистая прибыль ( Прнч ) направляется на: - формирование Фонда накопления (Фн); - формирование Фонда потребления (Фпотр); - выплату дивидендов (Прдв). Прибыль к распределению: Прнч = Фн+Фпотр+Прдв, р./год, На выплату дивидендов в курсовой работе рекомендуется использовать 30% от нераспределенной чистой прибыли: Прдв = 0,3 ∙ Прнч Для большей наглядности механизм формирования прибыли необходимо представить в виде схемы с указанием соответствующих значений для двух вариантов цен (см. рис. 3).

Рис.3. Схема распределения прибыли: а,б- значения соответствующих показателей для рассматриваемых вариантов цен

8. Определение дивидендных ставок осуществляется по схеме, представленной в табл. 9. Значения дивидендных ставок (Нст1 и Нст2) рассчитываются для двух значений цены (Ц1 и Ц2) с различной рентабельностью (ρ1 = 20% и ρ2= 40%) Таблица 9 Определение дивидендных ставок при различных уровнях рентабельности

Зависимость ставки дивиденда (Нст) от рентабельности (ρ) представляется в виде графика, аналогичного тому, который представлен на рис. 2. На пересечении прямых, характеризующих зависимость ставки дивиденда от рентабельности продукции и прямой, характеризующей предельный уровень дивидендной ставки, получим минимальный уровень рентабельности. 9.2. Определение минимального уровня цены Установленный уровень минимальной рентабельности (ρmin) сравнивается со средними значениями рентабельности продукции (ρср ≈ 15%). Производство продукции следует признать целесообразным, если расчетный уровень минимальной рентабельности будет меньше среднего: ρmin < ρср (65) На основе полученного значения минимальной рентабельности определяется минимальный уровень цены:

9.3 Установления цены продажи На основании минимального уровня рентабельности определяется желаемый уровень рентабельности (ρmin < ρж ≤ ρср) и устанавливается цена продажи:

где желаемый уровень рентабельности (ρж) можно принять на уровне 15÷ 18%. 9.4. Определение дивидендной ставки исходя из установленной цены продажи. Расчет чистой прибыли, направляемой на выплату дивидендов при установленной цене продажи (Цпр) представляется в виде следующей схемы, представленной на рисунке 4. Определение дивидендной ставки при установленной цене продажи, осуществляется аналогично вышерассмотренной схеме (п.9.1). Схема определения дивидендной ставки представлена в табл. 10. Таблица 10 Определение дивидендной ставки

Рис. 4. Схема распределения прибыли при установленной цене продажи

|

|||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-07-16; просмотров: 463; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.170 (0.008 с.) |