Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Определение уставного (акционерного) капиталаСодержание книги Поиск на нашем сайте

Уставный (акционерный) капитал (Ак) представляет собой сумму средств, направляемых на приобретение внеоборотных активов и собст- венных оборотных средств (активов): Ак =Кто + Кво + Кинв + Кнма + КОБсоб, где Кто – стоимость технологического оборудования; Кво – стоимость вспомогательного оборудования; Кинв – стоимость производственного и хозяйственного инвентаря; Кнма – стоимость нематериальных активов; КОБсоб – собственные оборотные средства (активы). В свою очередь собственные оборотные средства представляют собой разность между общей суммой оборотных средств ( Коб ), кредиторской задолженностью (Ккрз) и величиной краткосрочных кредитов (Кр): КОБсоб = Коб – (Ккрз + Кр)

3.1. Кредиторская задолженность Кредиторская задолженность включает обязательства предприятия поставщикам материалов, энергии, перед бюджетом по налогам, по заработной плате и пр. В курсовой работе можно ограничиться определением кредиторской задолженности перед поставщиками основных материалов:

где Ткр.з – продолжительность кредиторской задолженности (исходные данные); kкбз – доля стоимости материалов, приобретаемых на условиях отсрочки платежа (kдбз ≈0,4÷ 0,5)

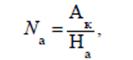

3.2. Краткосрочный кредит Краткосрочный кредит, сроком на месяц, принимается приблизительно на уровне денежных оборотных средств. 3.3. Определение количества выпускаемых акций Количество акций (N а) устанавливается из соотношения акционерного капитала и номинала акции:

где На – номинал акции, в курсовой работе номинал акции может быть принят в интервале от 50-100 р.

СОСТАВЛЕНИЕ ПЕРВОНАЧАЛЬНОГО ПРОГНОЗНОГО БАЛАНСА ПРЕДПРИЯТИЯ Таблица 2 Первоначальный баланс предприятия

ОПРЕДЕЛЕНИЕ ЧИСЛЕННОСТИ РАБОТАЮЩИХ НА ПРЕДПРИЯТИИ Расчет численности работников предприятия используется в курсовой работе для определения затрат по заработной плате и производительности труда. В зависимости от способа установления численности работники предприятия условно подразделяются на три категории: - основные рабочие; - вспомогательные рабочие; - служащие.

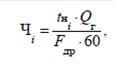

5.1. Численность основных рабочих Численность основных рабочих по каждой операции определяется на основе трудоемкости выполняемых работ:

где Ч i – списочная численность основных рабочих, занятых выполнением i -й операции, человек; t н i – норма времени на выполнение i -й операции (исходные данные); F др – годовой фонд времени работы рабочих (исходные данные); Q г – годовой объем производимой продукции, ед./год (см. п. 2.1).

5.2. Численность вспомогательных рабочих Численность вспомогательных рабочих устанавливается по рабочим местам и нормам обслуживания. В курсовой работе к такой категории рабочих можно отнести слесарей, кладовщиков, грузчиков и пр. Состав вспомогательных рабочих и их численность устанавливается с учетом их возможной загрузки и совмещения профессии.

5.3. Численность служащих Численность служащих устанавливается на основе штатного расписания, разрабатываемого студентом. Штатное расписание представляет собой документ, содержащий информацию о составе служащих и их окладе по каждой должности. В качестве ориентира в штатном расписании можно предусмотреть следующие должности: директор малого предприятия, заместитель по коммерческим вопросам, главный инженер, бухгалтер-экономист, секретарь-референт и т. п.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-07-16; просмотров: 228; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.117.156.84 (0.009 с.) |