Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Не предоставление более двух лет работнику оплачиваемого отпуска – грубое административное нарушение трудовых нормативов, даже если работник согласен на подобные условия.Содержание книги

Поиск на нашем сайте

Коэффициент расчета отпускных 2016 При расчете среднего заработка выплаты отпускных в 2016 году или компенсации за неиспользованный сотрудником отпуск нужно использовать коэффициент 29,3 (среднее количество дней в календарном месяце). Этот новый коэффициент для расчета отпускных действует в 2016 году. Показатель изменился в связи с тем, что праздников стало больше Чтобы определить сумму отпускных, нужно вычислить средний дневной заработок работника и умножить его на число календарных дней отпуска. Расчетным периодом считаются 12 календарных месяцев, предшествующих отпуску. Например, работник ушел в отпуск в мае 2016 года. Значит, расчетным периодом будут месяцы май 2015 года — апрель 2016 года. И зарплата за этот период учитывается при расчете отпускных в 2016 году. Если этот период отработан полностью, средний дневной заработок определяйте по формуле:

При определении среднего заработка учитываются все вознаграждения, предусмотренные системой оплаты труда (заработная плата, надбавки и доплаты к тарифным ставкам, окладам за профессиональное мастерство, классность, выслугу лет, выплаты, связанные с условиями труда, и т. д.). А вот выплаты социального характера и иные доходы работников, не относящиеся к оплате труда, в расчет не входят (материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг и др.). Перечень выплат, которые учитываются при исчислении среднего заработка, приведен в пункте 2 Положения 922. В пункте 5 Положения указано время, которое вы должны исключить из расчетного периода. Это все периоды, за которые сотруднику начислялась оплата труда исходя из среднего заработка. А именно: время болезни, отпуска, служебной командировки и др. Суммы, начисленные за это время, также исключите из расчета. Пример расчета отпускных, если расчетный период отработан полностью ООО «Центр управления финансами» применяет УСН. И.П. Коновалова работает в организации на должности офис-менеджера. С 6 июля 2016 года она ушла в отпуск на 14 календарных дней. Определим сумму отпускных, если известно, что: • июль 2015 года — июнь 2016 года отработаны полностью; • всего за указанный период начислено 394 000 руб., из них 24 000 руб. составляет стоимость обучения, 25 000 руб. — плата за лечение. Так как И.П. Коновалова уходит в отпуск 6 июля, в среднедневном заработке следует учитывать выплаты за 12 прошедших календарных месяцев, то есть с июля 2015 года по июнь 2016 года. Суммы, не относящиеся к оплате труда, в расчет не принимаются. В данном случае это стоимость обучения и лечения. Таким образом, учитываемые начисления составляют 345 000 руб. (394 000 руб. – 24 000 руб. – 25 000 руб.). Среднедневной заработок равен 981,22 руб./дн. (345 000 руб.: 12 мес.: 29,3 дн.), а отпускные — 13 737,2 руб. (981,22 руб./дн. x 14 дн.). В случае, когда расчетный период отработан не полностью, отпускные в 2016 году рассчитывайте следующим образом. 1. Определите количество календарных дней в полностью отработанных календарных месяцах по формуле:

Если месяцев, в которых сотрудник отсутствовал на рабочем месте, несколько, то количество календарных дней нужно определить по каждому из них. Полученные результаты сложите и округлите до двух знаков после запятой.

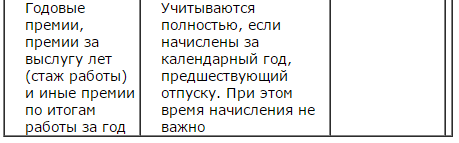

Пример расчета отпускных, если расчетный период отработан не полностью: Н.В. Птичкина работает в ООО «Центр управления финансами», применяющем УСН. С 21 мая 2016 года она ушла в отпуск на 14 дней. Расчетный период для начисления отпускных с 1 мая 2015 года по 30 апреля 2016 года. В июле 2015 года ей предоставлялся ежегодный оплачиваемый отпуск на 28 дней, а в декабре 2015 года Птичкина 10 дней болела. Остальные месяцы расчетного периода отработаны полностью. За последние 12 календарных месяцев выплаты в пользу Н.В. Птичкиной составили 360 200 руб., из них отпускные — 26 700 руб. и выплаты по листку нетрудоспособности — 8300 руб. Рассчитаем сумму отпускных, полагающихся Н.В. Птичкиной. Всего Н.В. Птичкина полностью отработала 10 месяцев из 12, а также три календарных дня в июле 2015 года и 21 календарный день в декабре 2015 года. Количество дней, учитываемых для расчета среднего заработка в полностью отработанных месяцах, равно 293 дня (10 мес. х 29,3). Количество календарных дней, приходящихся на отработанное время в июле 2015 года, составило 2,83 дня (29,3: 31 дн. х 3 дн.), а в декабре 2015 года — 19,85 дня (29,3: 31 дн. х 21 дн.). Общее количество дней, учитываемых при расчете среднего заработка, равно 315,68 дней (293 дн. + 2,83 дн. + 19,85 дн.). В учитываемую сумму выплат не входят средний заработок, сохраняемый во время отпуска, и пособие по временной нетрудоспособности, поэтому отпускные нужно рассчитывать исходя из суммы 325 200 руб. (360 200 руб. – 26 700 руб. – 8300 руб.). Средний дневной заработок Н.В. Птичкиной равен 1029,52 руб. (325 200 руб.: 315,68 дн.), а отпускные ей следует начислить в сумме 14 413,33 руб. (1029,52 руб. х 14 дн.). Наиболее распространенный способ поощрения сотрудников — выплата премии. Учесть их при расчете среднего заработка можно, если выполнены общие условия, установленные пунктом 2 Положения. А именно: премия должна быть предусмотрена системой оплаты труда (например, прописана в положении о премировании) и начислена в расчетном периоде. Такое разъяснение содержится в письме Минтруда России № 1139-21. Однако поскольку премия может охватывать разные по продолжительности периоды времени (ежемесячная, за квартал, год и т. п.), то при включении их в расчет среднего заработка нужно учитывать нюансы, прописанные в пункте 15 Положения. Так, ежемесячные премии можно включить в расчет, если время, за которое они начислены, входит в расчетный период. И если за одни и те же показатели по итогам месяца начисляется несколько премий, в расчете среднего заработка можно включить только одну. Какую именно — решает работодатель и прописывает этот момент в положении о премировании или в отдельном приказе руководителя. Например, это может быть наибольшая по сумме премия. Такой же порядок учета действует в ситуации, когда за расчетный период, равный 12 месяцев, за один и тот же показатель сотруднику начислены 13 ежемесячных премий. Учесть получиться только 12 из них. Квартальные премии, начисленные в расчетном периоде, учитываются в полной сумме, если время, за которое они начислены, полностью входит в расчетный период. А если нет, то нужно учитывать одну месячную часть такой премии за каждый месяц расчетного периода. Годовая премия за предшествующий отпуску календарный год учитывается полностью, независимо от времени, когда она начислена. Главное, чтобы такая премия относилась к календарному году, предшествующему отпуску. А как быть, если годовая премия начислена уже после того, как сотрудник отгулял отпуск? В этом случае средний заработок, исходя из которого начислялись отпускные, нужно пересчитать, включить в него годовую премию, а разницу выплатить работнику. Это подтверждает и Роструд в письме № 1253-6-1. Пример расчета отпускных с учетом годовой премии: П.В. Попов работает водителем в ООО «Центр управления финансами», применяющем УСН. С 10 января 2016 года ему предоставлен отпуск продолжительностью 28 календарных дней. Расчетный период (январь — декабрь 2015 года) отработан полностью. Заработная плата работника, учитываемая при расчете среднего заработка, составила 324 000 руб. В марте 2016 года работнику выплачена премия по итогам работы за 2015 год в сумме 10 000 руб. Определим сумму отпускных и сумму доплаты, положенную работнику. Сумма отпускных, начисленная до начала отпуска, составляет 25 802,04 руб. (324 000 руб.: 12 мес.: 29,3 дн. х 28 дн.). Поскольку годовая премия за 2015 год начислена после выплаты отпускных, сумма среднего заработка должна быть пересчитана. Конечная сумма отпускных равна 26 598,4 руб. [(324 000 руб. + 10 000 руб.): 12 мес.: 29,3 дн. х 28 дн.]. Соответственно, после начисления годовой премии П.В. Попову следует доплатить 796,36 руб. (26 598,4 руб. – 25 802,04 руб.), удержав при этом НДФЛ. Может возникнуть вопрос — а нужно ли как-то корректировать премии в целях расчета отпускных, если расчетный период сотрудником отработан не полностью или из него исключалось время, за которое начисляется средний заработок? Ответ следующий: премии, начисленные за фактически отработанное время (ежемесячные, ежеквартальные и др.), корректировать не нужно. Остальные премии — например, вознаграждение по итогам работы за год — нужно учитывать пропорционально отработанному времени в расчетном периоде (п. 5 Положения). Учитываемую сумму можно рассчитать по формуле:

Если же сотрудник проработал неполный рабочий период, и премия ему сразу была начислена пропорционально этому времени, то ее нужно учитывать в полном объеме, не корректировать. Для наглядности правила учета премий при определении среднего заработка мы привели в таблице. Как учитывать премии при расчете отпускных:

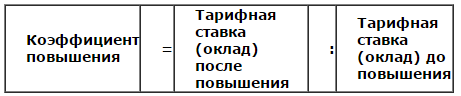

Пример расчета отпускных, когда работник получал ежемесячные и квартальные премии: А.Н. Володина работает дизайнером в ООО «Центр управления финансами», применяющем УСН. В марте 2016 года ей была начислена премия за I квартал — 7000 руб., а в апреле 2016 года — премия за апрель в сумме 3000 руб. Премии выданы согласно положению о премировании. С 14 мая 2016 года дизайнер уходит в отпуск на 14 дней. Расчетный период (с 1 мая 2015 года по 30 апреля 2016 года) отработан не полностью, поскольку в марте 2015 года сотрудница 5 рабочих дней болела. За последние 12 календарных месяцев выплаты в пользу А.Н. Володиной без учета премий составили 270 400 руб., из них выплаты по листку нетрудоспособности — 3700 руб. Рассчитаем сумму отпускных, полагающихся А.Н. Володиной. А.Н. Володина из 12 месяцев полностью отработала 11, а также 26 дней в марте 2016 года. Количество дней, учитываемых для расчета среднего заработка в полностью отработанных месяцах, равно 322,3 дня (11 мес. х 29,3). Количество календарных дней, приходящихся на отработанное время в марте, составило 24,57 дня (29,3: 31 дн. х 26 дн.). Общее количество дней, учитываемых при расчете среднего заработка, равно 346,87 дней (322,3 дн. + 24,57 дн.). Апрель 2016 года входит в расчетный период, значит, при расчете отпускных можно учесть всю начисленную в этом месяце премию — 3000 руб. А вот квартальную премию необходимо пересчитать, поскольку I квартал 2015 года бы отработан не полностью (5 рабочих дней болезни). А премия начислена без учета отработанного времени. Сумма премии, которая увеличит средний заработок, составит 6363,64 руб. (7000 руб.: 55 раб. дн. х 50 раб. дн.). В учитываемую сумму выплат не входит пособие по временной нетрудоспособности, следовательно, отпускные нужно рассчитывать исходя из 276 063,64 руб. (270 400 руб. – 3700 руб. + 3000 руб. + 6363,64 руб.). Средний дневной заработок А.Н. Володиной равен 795,87 руб. (276 063,64 руб.: 346,87 дн.). Отпускные следует начислить в сумме 11 142,18 руб. (795,87 руб. х 14 дн.). При поощрении одного, нескольких работников или отдела средний заработок рассчитывайте исходя из реально начисленных сумм без каких-либо поправок. А вот в случае, когда оклады и тарифные ставки повышались абсолютно всем работникам организации, начисленные до повышения выплаты придется увеличить. Как именно, сказано в пункте 16 Положения. Если повышение произошло в расчетный период, то выплаты, учитываемые при определении среднего заработка и начисленные в расчетном периоде до изменения окладов, умножьте на специальный коэффициент. Если повышение произошло после расчетного периода, но до начала отпуска, откорректируйте средний заработок, исчисленный за расчетный период. Если повышение произошло во время отпуска, повысьте часть отпускных со дня повышения зарплаты до окончания отпуска. Повышающий коэффициент рассчитывайте по формуле:

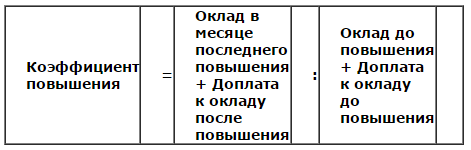

Если оклады повышались единожды, то рассчитать коэффициент индексации достаточно просто. Другое дело, когда оклады менялись в большую сторону несколько раз. В этом случае вам придется оклад, установленный после последнего повышения, делить на оклад, действовавший в каждом из месяцев расчетного периода. Пример расчета отпускных при повышении окладов в течение расчетного периода: Работник ООО «Центр управления финансами», применяющего УСН, К.П. Северов уходит в отпуск с 10 мая 2016 на 14 календарных дней. Расчетный период с мая 2015 года по апрель 2016 года отработан полностью. Оклад сотрудника — 25 000 руб. в месяц, дополнительных ежемесячных выплат нет. За расчетный период Северову дважды повышался оклад: в сентябре 2015 года до 28 000 руб. и в феврале 2016 года до 30 000 руб. Повышения проводилось в целом по организации. В какой сумме работнику следует начислить отпускные? Определим коэффициент повышения. Последнее повышение окладов в организации произошло в феврале 2016 года. Поэтому размер оклада, установленного работнику в этом месяце, равный 30 000 руб., нужно разделить на величину его оклада в других месяцах расчетного периода. Коэффициент повышения равен: • с мая по август 2015 года — 1,2 (30 000 руб.: 25 000 руб.); • с сентября 2015 года по январь 2016 года — 1,07 (30 000 руб.: 28 000 руб.). С помощью коэффициентов проиндексируем выплаты, начисленные работнику в расчетном периоде. В расчет войдут следующие суммы: • за май—август 2015 года — 120 000 руб. (25 000 руб. х 1,2 х 4 мес.); • за сентябрь 2015 года - январь 2016 года — 149 800 руб. (28 000 руб. х 1,07 х 5 мес.); • за февраль—апрель 2016 года — 90 000 руб. (30 000 руб. х 3 мес.). Сумма заработной платы за расчетный период, включаемой в расчет для исчисления отпускных, итого равна 359 800 руб. (120 000 руб. + 149 800 руб. + 90 000 руб.). Средний дневной заработок К.П. Северова составит 1023,32 руб. (359 800 руб.: 12 мес.: 29,3). Отпускные следует начислить в сумме 14 326,5 руб. (1023,32 руб. х 14 дн.). Отдельно рассмотрим ситуацию, когда вместе с повышением зарплаты меняется перечень и размер ежемесячных выплат к ней. Речь идет о доплатах, надбавках и прочих выплатах, рассчитываемых от оклада. В этом случае коэффициент пересчета рассчитывайте по формуле:

Отметим, некоторые выплаты к должностным окладам или тарифным ставкам пересчитывать не нужно. К ним относятся доплаты, установленные: • не конкретно, а в диапазоне значений (например, полугодовая премия в размере от одного до трех окладов или ежемесячная надбавка в размере от 10 до 15% к окладу, выплачиваемая работникам по результатам работы); • в абсолютных размерах и независящие от величины окладов (например, разовая премия в размере 5000 руб. за выполнение особо важного задания). Такой порядок прописан в пункте 16 Положения. Пример расчета отпускных при повышении окладов и некорректируемых доплат к ним: Работник ООО «Центр управления финансами», применяющего УСН, К.В. Певцов ушел в отпуск с 28 мая 2016 года на 7 дней. Расчетный период (май 2015 года — апрель 2016 года) отработан полностью. Оклад работника — 23 000 руб. Также установлена ежемесячная надбавка за перевыполнение плана продаж в диапазоне значений (от 3 до 7% оклада): • в мае—октябре 2015 года — в размере 5% (1150 руб.); • в ноябре 2015 года — апреле 2016 года — в размере 7% (1610 руб.). С 1 мая 2015 года в организации повысилась зарплата. Новый оклад К.В. Певцова составил 27 000 руб. Рассчитаем сумму отпускных. Оклады в организации повышены по окончании расчетного периода, но до начала отпуска. В связи с этим сумму отпускных нужно умножить на коэффициент повышения. А вот доплаты к окладам корректировать не нужно, поскольку они установлены в диапазоне. Средний дневной заработок, рассчитанный исходя из корректируемых выплат, равен 784,98 руб. (23 000 руб. х 12 мес.: 12 мес.: 29,3). Сумма отпускных, подлежащая корректировке, — 5494,88 руб. (784,98 руб. х 7 дн.). Средний дневной заработок, рассчитанный исходя из выплат, которые не корректируются, составляет 47,09 руб. [(1150 руб. х 6 мес. + 1610 руб. х 6 мес.): 12 мес.: 29,3]. Некорректируемая сумма отпускных равна 329,69 руб. (47,09 руб. х 7 дн.). Коэффициент пересчета равен 1,17 (27 000 руб.: 23 000 руб.). Отпускные следует начислить в сумме 6758,7 руб. (5494,88 руб. х 1,17 + 329,69 руб.). Расчет отпускных при увольнении в 2016 году Как правило сотрудник при увольнении не отгуливает положенный по закону отпуск в полной мере. Поэтому ему полагается заплатить не только долг по заработной плате, но также и оплатить компенсацию за неиспользованный отпуск. Как вы знаете, в стандартном трудовом договоре, который соответствует российскому трудовому кодексу предусмотрено 28 календарных дней в году в виде оплачиваемого отпуска. Расчет отпускных в 2016 году следует проводить по следующей формуле. Доход человека с предыдущего отпуска до момента увольнения следует разделить на общее количество месяцев, отработанных ща это время. Получим средний доход сотрудника за месяц. Потом делим эту сумму на 29,4 (среднее количество суток в календарном месяце). В итоге мы получаем средний суточный доход. Далее нужно полученный среднесуточный доход умножить на количество отпускных дней, которые сотрудник отгулять не успел. Количество неотработанных дней считается просто. Например, если сотруднику полагается стандартный отпуск в 28 календарных дней, то на каждый отработанный им месяц ему полагается 2,33 дня отпуска. Соответственно, если в трудовом договоре предусмотрен более длительный отпуск, то и количество положенных отпускных дней у сотрудника будет больше. При этом если сотрудник отработал неполный месяц, то до 15 числа этого месяца происходит округление в пользу работодателя, а если он увольняется после 15 числа, то это уже считается полным отработанным месяцем и округление идет в пользу сотрудника. Пример расчета отпускных в 2016 году при увольнении Допустим, ваша зарплата за год составила 300 тысяч рублей. Тогда средний результат за месяц составляет 300 тысяч рублей в год / 12 месяцев = 25 тысяч рублей в месяц. Делим эту сумму на 29,4 (среднее число дней в месяце). Получаем 850,34 рубля в день - среднедневной доход. К примеру, сотрудник написал, что увольняется с 20 сентября 2016 года, а в отпуск с начала года он сходить не успел. Так как человек уволился 20 числа, то сентябрь считается за полный месяц. Поэтому мы считаем, что сотрудник заработал отпуск положенный за 9 месяцев включая весь сентябрь. При стандартном 28-дневном отпуске, сотрудник зарабатывает по 7 дней отпуска каждый квартал. За три квартала набежал 21 день. 21 умножаем на средний доход сотрудника: 21 x 850.34 = 17857,14 рублей - отпускные сотрудника. Кстати, в расчет отпускных не входят дни больничных, так как их выплачивает не работодатель, а Фонд Социального страхования. Из расчета не должны исключаться все государственные праздники. Также в расчет должны входить все факультативные выплаты такие как премии, бонусы и так далее. Отпускные в расчете больничного в 2016 году Для расчета отпускных берется период в двенадцать месяцев трудового стажа, непосредственно предшествовавшего периоду отпуска. По существующей и утвержденной формуле (статья 139 ТК РФ, п.10 Положения) отпускные выплаты рассчитываются, если данный период был полностью отработан специалистом. Исходя из этой формулы, средний дневной заработок – это выплаты, начисленные работнику за определенный период, причем сюда включаются и премиальные выплаты, и надбавки к заработной плате, различные доплаты за классность и выслугу лет, надбавки за вредность или коэффициенты за работу в суровых климатических условиях и другие вознаграждения, начисленные специалисту. А вот социальные выплаты и другие доходы работника, не имеющие прямого касательства к заработной плате, не включаются в расчет отпускных. Допустим, материальная помощь, проездные льготы или выплаты за питание относятся к иным доходам, не относящимся к оплате труда. Также в Положении Правительства учитываются различные нюансы для начисления отпускных выплат. Например, больничные листы, служебные командировки работнику в расчет отпускных выплат не включаются. Также, если за текущий период было произведено повышение зарплаты всем сотрудникам компании, то должна быть произведена индексация отпускных выплат, а если повышение коснулось только отдельных работников, то индексация не производится. При этом во внимание не берется тот факт, что должностные оклады могут быть повышены на разные суммы, индексация рассчитывается исходя из среднего заработка. Еще одна деталь. Организации, получающие финансирование из бюджета, обязаны индексировать отпускные выплаты с учетом инфляции, размеров заработной платы государственных работников. Частные же компании вольны выбирать, индексировать ли им отпускные своих работников согласно этим факторам. В то же время для частных компаний основополагающим документом является Коллективный Договор и Устав предприятия, согласно которому и производятся все начисления и индексации сотрудников.

|

||||

|

|

Последнее изменение этой страницы: 2016-07-16; просмотров: 256; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.223.213.76 (0.014 с.) |