Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Виробництво, як відкрита системаСодержание книги Поиск на нашем сайте Характеристика підприємства Досліджуване підприємство - ТОВ «Альтера», підприємство будівельно-монтажної галузі. Юридична адреса: м. Київ, вул. Степана Сагайдака,101 У Додатку 1 представлено деякі основні фінансово-економічні показники господарської діяльності ТОВ «Альтера» протягом 2008-2010 рр. За даними Додатку А, обсяг реалізації продукції та послуг ТОВ «Альтера» у 2009 р. знизився на 530,5 тис. грн., або на 2,6% порівняно з 2008 р., проте різко зріс у 2010 р. – на 6 987 тис. грн., або на 34,8% порівняно з 2009 р. Прибуток від реалізації продукції протягом 2008-2010 рр. збільшувався прискореними темпами. Так, у 2009 р. порівняно з 2008 р. він зріс на 447,4 тис. грн. (або на 17,0%) і становив 3076,4 тис. грн., а у 2010 р. порівняно з 2009 р. – збільшився на 715,1 тис. грн. (або на 23,2%) і становив 3791,5 тис. грн. Рентабельність реалізованої продукції та робіт зросла у 2009 р. на 2,6 пункти і становила 15,3%, а у 2010 р. знизилась на 1,3 пункту і дорівнювала 14,0%. Чистий прибуток у 2009 р. збільшився порівняно з 2008 р. на 506,7 тис. грн. або на 27,8% і становив 2330,1 тис. грн. У 2010 р. він зріс значно вищими темпами (21,8%) у порівнянні з 2009 р. і досягнув 3071,9 тис. грн. Таким чином, незважаючи на деяке зниження рентабельності реалізації у 2010 р., протягом 2008-2010 рр. відбувається зростання абсолютних розмірів всіх категорій прибутків та власного капіталу, а також підвищення рентабельності власного капіталу, що є ознаками стабільного підвищення ефективності господарської діяльності ТОВ «Альтера». Для більш повного аналізу діяльності ТОВ «Альтера» розрахуємо основні показники оцінки фінансового стану підприємства в Додатку Б.

Вихідні дані для аналізу динаміки обсягу реалізації продукції та прибутковості реалізації продукції винесені у табл. 3.1. в якій також обчислені абсолютні й відносні відхилення показників у 2009 році порівняно з 2008 р. та у 2010 році порівняно з 2009 роком. Таблиця 3.1 Динаміка обсягу реалізації продукції і послуг та прибутку від реалізації ТОВ «Альтера» протягом 2008-2010 рр.

За даними таблиці 3.1. натуральний обсяг виробленої і реалізованої продукції ТОВ «Альтера» протягом 2002-2004 рр. збільшувався. Так, обсяг реалізованої продукції в натуральному вимірі (у незмінних цінах базового року) збільшився у 2009 р. порівняно з 2008 р. на 5,3%, а у 2010 р. порівняно з 2009 р. – на 14,8%. Однак, як помітно з табл. 3.1, собівартість реалізованої продукції ТОВ «Альтера» у 2008 р. зменшилася на 5,4%, а, крім того, зменшився і обсяг Як було зазначено, обсяг реалізації продукції ТОВ «Альтера» у 2009 р. знизився, а саме на 530,5 млн.грн. (на 2,6%) порівняно з 2008 р. Однак у 2010 р. обсяг реалізації продукції та послуг у натуральному вимірі збільшився на 14,8%, досягнув відмітки 23 млн. грн. у цінах 2009 року. На цей час на ринку відбулася стабілізація цін, тому рівень цін на продукцію ТОВ «Альтера» підвищився, однак підприємство змушене було значно підняти закупівельні ціни на будівельні матеріали. За таких умов обсяг реалізації продукції у фактичних цінах 2010 р. збільшився на 34,8%, досягнувши відмітки 27,0 млн. грн.

ДОДАТКИ

Додаток А Динаміка абсолютних та відносних показників фінансових результатів ТОВ «Альтера» протягом 2008-2010 рр.

Додаток Б Основні показники оцінки фінансового стану ТОВ «Альтера» за 2008-2010 р.

Продовження Додатку Б

Виробництво, як відкрита система

Виробництво — найважливіша сфера людської діяльності з перетворення предметів праці з метою задоволення потреб всіх суб’єктів суспільства. Таким чином, виробнича функція охоплює всі дії, що безпосередньо пов’язані з виготовленням товарів чи наданням послуг. Вона відіграє головну роль у створенні товарів або послуг і є ядром будь-якого промислового підприємства. Ресурсні вкладення здійснюються для отримання готових виробів за допомогою одного або кількох процесів перетворення (збереження, транспортування, оброблення). Щоб гарантувати бажаний (замовлений) продукт, на різних етапах процесу перетворення здійснюються заміри (зворотний зв’язок), а потім порівнюють результати з установленими стандартами і в разі необхідності коригують дії (контроль). На рис. 1.1 схематично показана виробнича функція як процес перетворення вкладених ресурсів у кінцеву продукцію [4; 145].

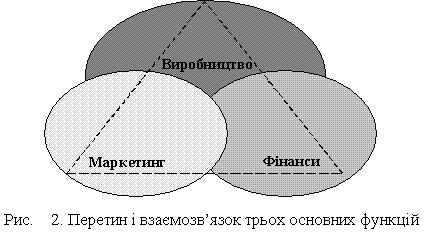

Економічна сутність виробничої системи полягає у створенні (у процесі перетворення) доданої вартості як різниці між вартістю вкладень та вартістю або ціною кінцевого продукту. Аналіз складових процесу Досягнення мети виробництва з виготовлення продукції для задоволення потреб споживачів можливе тільки за умови тісної взаємодії виробничої функції насамперед з функціями маркетингу та фінансів, а також іншими допоміжними функціями. Такий взаємозв’язок трьох основних функцій відображений на рис. 1.2.

Фінансова функція передбачає дії з забезпечення виробничої функції ресурсами за вигідною ціною і з розподілом цих ресурсів, у тому числі й за іншими функціями. Персонал, який виконує операції по кожній з функцій, працює спільно, обмінюючись інформацією та досвідом щодо: Маркетингова функція полягає: у продажу і просуванні на ринок товарів та послуг; у здійсненні заходів у сфері реклами та ціноутворення; в оцінці побажань і потреб споживачів; у доведенні до виробничників Виробничники мають потребу в інформації про поточний попит, щоб спланувати виробництво (купувати необхідні матеріали і складати робочі графіки). Дизайнерам і проектувальникам необхідна маркетингова інформація для поліпшення та модернізації існуючих товарів і розроблення нових. Тому маркетинг, проектування та виробництво мають працювати разом у тісному контакті. При цьому маркетингова інформація характеризує запити споживачів і вимоги до конструкційних та функціональних особливостей нових видів товарів, що важливо для проектувальників. Фінансисти активно включаються в процес обміну інформацією і повідомляють про наявність фондів (при короткостроковому плануванні), а також, які фонди потрібні для виготовлення нових виробів (за умови довгострокового планування). У свою чергу, важливі відомості про терміни виробничого процесу, що їх отримують маркетологи, дають змогу своєчасно інформувати споживачів про виконання замовлення [5; 115]. Отже, у процесі активної взаємодії функцій маркетингу, виробництва та фінансів розробляються вироби, прогнозуються і створюються реальні виробничі графіки, приймаються кількісні та якісні рішення, здійснюється обмін інформацією про стан діяльності. Залежно від виду діяльності підприємства на додаток до розглянутих функцій формуються інші функції, які забезпечують їх ефективне здійснення (наприклад, матеріально-технічного забезпечення, бухгалтерського обліку, технічного обслуговування, управління персоналом, технічної підготовки виробництва, збуту тощо).

Поняття «система», її межі достатньо умовні і залежать від об’єкта та мети дослідження. Системою можна назвати будь-який об’єкт, що має у своєму складі сукупність взаємопов’язаних і взаємодіючих частин або елементів. Будь-яка система складається з не менш як чотирьох основних компонентів: входу, процесу, виходу та пристроїв зворотного зв’язку і контролю. Той самий об’єкт, що входить в іншу систему, розглядається в ній уже як підсистема або елемент. Наприклад, верстат у цілому є технологічною системою, його окремі частини — агрегати, вузли, деталі являють собою підсистеми та елементи [4; 148]. У разі дослідження системи, де головною підсистемою є людина, верстат виступає із зовсім іншими властивостями, ніж у системі «верстат». У свою чергу, система «верстатник — верстат» діє як підсистема, якщо предметом розгляду є система «виробнича дільниця», яка об’єднує кілька таких підсистем. Отже, будь-який об’єкт може бути одночасно як самостійною системою, так і елементом різних систем. Водночас об’єкт, який вибирається для дослідження з позицій системного підходу, повинен мати низку ознак, що характеризують його як систему. Зокрема, серед ознак систем, які призначені для виконання виробничих функцій, мають бути такі: 1) основні вхідні компоненти; 2) сукупність елементів; 3) суттєві зв’язки між елементами; 4) інтегративні (об’єднувальні) властивості; 5) цілісність; 6) внутрішня упорядкована структура й організація; 7) мета функціонування і критерії оцінювання функціонування системи; 8) керуючий або регулюючий пристрій; 9) межі з зовнішнім середовищем і здатність системи до взаємодії з ним; 10) особливі властивості елементів, з якими вони входять в дану систему.

Внутрішні властивості системи та її взаємодія із зовнішнім середовищем визначається шляхом виділення і вивчення типів зв’язків. Серед них найважливішими є зв’язки функціонування, які підрозділяються на: матеріальні (потоки матеріалів, предметів праці, енергії), інформаційні (потоки інформації, зв’язки між людьми тощо). Зв’язки розрізняються також за напрямом: прямі і зворотні. Вони пов’язані між собою і є умовою управління процесом перетворення, особливо зворотного впливу результатів на його протікання. Виділення системи з оточуючого середовища як цілісного об’єкта здійснюється завдяки системоутворювальним зв’язкам. Цілісність системи визначає, що її поведінка в цілому залежить передусім від взаємодії внутрішніх елементів, незалежно від впливів зовнішнього середовища. Цілісність системи вказує на її інтегративність, спроможність об’єднувати елементи, що входять до неї. Відомо, що результативність системи залежить від результатів функціонування її окремих елементів, але загалом про діяльність системи можна робити висновки за результатами роботи взаємопов’язаних елементів. Водночас поведінка системи в цілому не завжди визначається діяльністю окремих її елементів. Наприклад, на деяких робочих місцях якісно і своєчасно виконують завдання, але дільниця загалом функціонує незадовільно.

Бажаний, можливий та необхідний стан системи на «виході» визначається спроможністю задовольнити певні потреби, що є її загальною метою функціонування (наприклад, кількість і якість певного виду продукції як результат «процесу» виготовлення з ресурсів «входу»). Ступінь досягнення поставленої мети визначається за допомогою критеріїв оцінки зіставленням показників «виходу» з «входом», тобто результатів (обсягів і якості продукції) з затратами (всіх видів ресурсів на її виготовлення). Критерії оцінки функціонування системи дають змогу вибрати найбільш доцільний (оптимальний) варіант використання обмежених ресурсів. Кожна система існує і функціонує в певних межах, що відокремлюють її від зовнішнього середовища, але водночас вона може функціонувати і розвиватися тільки за умови активної взаємодії з навколишнім середовищем. При цьому зовнішнє середовище охоплює сукупність зовнішніх для системи об’єктів, які або впливають на неї, або вона впливає на них. Таким чином, система під час свого функціонування змушена постійно адаптуватися до Суттєвою ознакою системи є особливі властивості, які має кожен з елементів і підсистем, що входять до неї. Властивості розглядаються як кількісна або якісна оцінка параметрів об’єктів, за якими здійснюється їх взаємозв’язок усередині системи та з елементами інших систем (вид продукції, що виготовляється, кількість і кваліфікація працівників тощо). Відокремлення об’єктів усередині системи з визначенням їх функцій та параметрів у певних одиницях виміру здійснюється завдяки властивостям її елементів. Досліджуючи системи, їх класифікують за певними ознаками. Залежно від умов створення всі системи належать або до природних (у тому числі живі системи), або до штучних, які створені людиною (зокрема, виробничі системи різних рівнів). Ступінь взаємодії з зовнішнім середовищем поділяє системи на: відкриті, які на «вході» і «виході» здійснюють активний обмін (енергією, матеріалами, інформацією, продукцією, послугами), та закриті, що не взаємодіють із зовнішнім середовищем (наприклад, хімічна реакція в спеціальному посуді). Закриті системи, не отримуючи ресурсів, занепадають. До фізичних систем належить сукупність природних або штучних об’єктів, що мають речову форму і реально взаємодіють між собою (наприклад, територія підприємства, споруди, будівлі, машини, устаткування, які забезпечують нормальний процес трансформації сировини, матеріалу). Абстрактні системи являють собою символічне відображення зв’язків або процесів, які здійснюються у фізичних моделях, визначаючи їх поведінку, наприклад, моделі окремих об’єктів, явищ або процесів. Моделі також розподіляються на фізичні — моделі зовнішньої подібності (устаткування, робочих місць, підприємств, структура речовини і т. д.); Системи належать до простих, якщо мають у своєму складі обмежену кількість взаємопов’язаних елементів, які забезпечують виконання нескладних функцій системи (наприклад, терморегулюючий пристрій у приміщенні). Складні системи складаються з великої кількості взаємодіючих частин (підсистем, елементів), які виконують складні різноманітні функції і вирішують великі завдання. Особливість складної системи полягає в можливості послідовного розподілу її на частини, підсистеми й елементи та дрібніші складові, але тільки до певної встановленої межі. Системи, у яких стан внутрішніх елементів і її поведінка в цілому змінюються з часом, відносять до динамічних систем. При цьому зміни можуть виникати під впливом як зовнішнього, так і внутрішнього середовища. У статичних системах стан окремих елементів і поведінка системи в цілому не змінюються в часі [4; 152]. Природні і штучні системи, що змінюють поведінку в часі від випадкових впливів як зовнішнього середовища, так і внутрішніх процесів, належать до ймовірних систем. Детерміновані системи відрізняються поведінкою, яка визначається попереднім станом і характером входу системи. Для підтримки такої системи в рівновазі необхідно мати додаткові регулюючі (керуючі) пристрої не тільки на вході, а й для обліку зовнішніх і внутрішніх впливів.

До регульованих належать системи, поведінка яких утримується за допомогою керуючого пристрою в певних межах, що задані метою її функціонування. Такі системи відносять до категорії кібернетичних. Вимоги сполучення з зовнішнім середовищем або оптимізації характерні для штучних систем. Сполученою вважається система, яка відповідає зовнішньому середовищу, функціонує відповідно до його вимог або іншої взаємопов’язаної з ним системи (наприклад, якщо результат задовольняє споживачів, тоді система відповідає зовнішньому середовищу і вона вважається оптимальною в даний час). Системами, що складаються з комплексу взаємозалежних об’єктів, є: господарство країни, галузь промисловості, підприємство, цех, дільниця, робоче місце. Водночас складними системами є також комплекси функцій, види діяльності, що здійснюються на підприємствах. Як єдину складну систему можна розглядати всю діяльність підприємства, що складається з мережі підпорядкованих, менше складних систем [4; 153].

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-07-16; просмотров: 500; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.5 (0.012 с.) |

Як бачимо, всі показники відповідають нормативам, отже, підприємства має добрий фінансово-господарський стан.

Як бачимо, всі показники відповідають нормативам, отже, підприємства має добрий фінансово-господарський стан. реалізації продукції в фактичних цінах звітного 2009 року, по відношенню до 2008 р. Неважко дійти висновку про зниження рівня ринкових цін на основну продукцію та послуги підприємства у 2009 році, та відповідне зниження закупівельних цін на сировину, встановлених підприємством.

реалізації продукції в фактичних цінах звітного 2009 року, по відношенню до 2008 р. Неважко дійти висновку про зниження рівня ринкових цін на основну продукцію та послуги підприємства у 2009 році, та відповідне зниження закупівельних цін на сировину, встановлених підприємством.

перетворень дає змогу усунути чи перепроектувати збиткові операції, збільшуючи тим самим додану вартість.

перетворень дає змогу усунути чи перепроектувати збиткові операції, збільшуючи тим самим додану вартість.

результатів короткострокових маркетингових досліджень і до дизайнерів та проектувальників — довгострокових.

результатів короткострокових маркетингових досліджень і до дизайнерів та проектувальників — довгострокових. Дослідження взаємопов’язаних умов та чинників, що забезпечують успішне виконання виробничої функції як важливої сфери діяльності людей, потребують розглядання її з позиції системного підходу, як своєрідну складну систему.

Дослідження взаємопов’язаних умов та чинників, що забезпечують успішне виконання виробничої функції як важливої сфери діяльності людей, потребують розглядання її з позиції системного підходу, як своєрідну складну систему. Існування будь-якої системи, успішне виконання нею своїх завдань можливе за наявності зв’язків між елементами, що об’єднують їх в єдине ціле, завдяки чому здійснюється функціонування системи відповідно до поставленої мети. В окремій системі зв’язки між її елементами значно міцніші, ніж з іншими елементами інших систем. Такі зв’язки називаються системоутворювальними. Деяку кількість елементів, для яких характерні слабкі, непостійні зв’язки або повна їх відсутність, не можна назвати системою [7; 112].

Існування будь-якої системи, успішне виконання нею своїх завдань можливе за наявності зв’язків між елементами, що об’єднують їх в єдине ціле, завдяки чому здійснюється функціонування системи відповідно до поставленої мети. В окремій системі зв’язки між її елементами значно міцніші, ніж з іншими елементами інших систем. Такі зв’язки називаються системоутворювальними. Деяку кількість елементів, для яких характерні слабкі, непостійні зв’язки або повна їх відсутність, не можна назвати системою [7; 112]. Виходячи з визначення системи, вона має внутрішню упорядковану структуру й організацію. Структура розглядається як кількісний і якісний склад основних елементів системи та способів їх взаємозв’язку, які забезпечують сталий стан системи. Організація передбачає порядок розташування і взаємодію елементів системи. Структура й організація цілісної системи підвищують рівень визначеності, завдяки спрямованій поведінці її елементів. Структура й організація можуть бути формальними (що передбачені проектом) і неформальними (як результат випадкових зв’язків і відносин).

Виходячи з визначення системи, вона має внутрішню упорядковану структуру й організацію. Структура розглядається як кількісний і якісний склад основних елементів системи та способів їх взаємозв’язку, які забезпечують сталий стан системи. Організація передбачає порядок розташування і взаємодію елементів системи. Структура й організація цілісної системи підвищують рівень визначеності, завдяки спрямованій поведінці її елементів. Структура й організація можуть бути формальними (що передбачені проектом) і неформальними (як результат випадкових зв’язків і відносин). зовнішнього середовища на «вході» (до постачальників ресурсів) і на «виході» (до споживачів), узгоджуючи з його вимогами свої матеріальні, інформаційні й трудові зв’язки.

зовнішнього середовища на «вході» (до постачальників ресурсів) і на «виході» (до споживачів), узгоджуючи з його вимогами свої матеріальні, інформаційні й трудові зв’язки. абстрактно-схематичні (графіки, схеми, креслення тощо) і абстрактно-математичні, що відображають числові залежності або зв’язки в системі або в її окремій частині (система управління, функціональні, кореляційні залежності та ін.).

абстрактно-схематичні (графіки, схеми, креслення тощо) і абстрактно-математичні, що відображають числові залежності або зв’язки в системі або в її окремій частині (система управління, функціональні, кореляційні залежності та ін.). Системи зі зворотним зв’язком мають властивості впливу на «вхід» за результатами діяльності на «виході» на основі інформації, яка передається каналами зворотного зв’язку (наприклад, автоматичні регулятори, живі та виробничі системи).

Системи зі зворотним зв’язком мають властивості впливу на «вхід» за результатами діяльності на «виході» на основі інформації, яка передається каналами зворотного зв’язку (наприклад, автоматичні регулятори, живі та виробничі системи).