Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

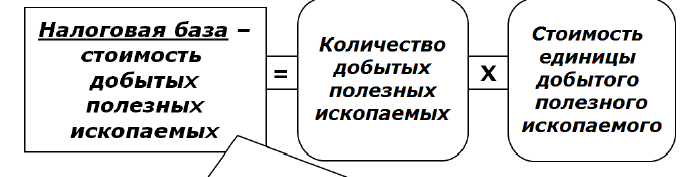

Налог на добычу полезных ископаемых.Содержание книги

Поиск на нашем сайте

Налогоплательщиками налога на добычу полезных ископаемых признаются организации и индивидуальные предприниматели, признаваемые пользователями недр в соответствии с законодательством РФ. Налогоплательщики подлежат постановке на учет в качестве налогоплательщика налога на добычу полезных ископаемых по месту нахождения участка недр, предоставленного налогоплательщику в пользование в соответствии с законодательством РФ. Объектом налога на добычу полезных ископаемых признаются:

По месту нахождения участка недр, Т плательщик регистрируется в течении 30 дней с момента гос регистрации на пользование недрами – должна быть лицензия.

Налоговая ставка (адвалорная либо специфическая) определяется отдельно для каждого вида полезного ископаемого в соответствии со ст. 342 Налогового кодекса РФ. Налог уплачивается раздельно по каждому виду добытых полезных ископаемых. Налог подлежит уплате по месту нахождения каждого участка недр, предоставленного налогоплательщику в пользование в соответствии с законодательством РФ.

▲ К списку вопросов ► 42: Платежи за природные ресурсы Земельный налог.

Органы местного самоуправления имеют право устанавливать льготы по земельному налогу в виде частичного освобождения на определенный срок для отдельных плательщиков в пределах суммы налога, остающейся в распоряжении соответствующего органа местного самоуправления.

▲ К списку вопросов ► 42: Платежи за природные ресурсы Водный налог. Водный налог – федеральный налог. Налогоплательщиками водного налога признаются организации и физические лица, осуществляющие специальное и (или) особое водопользование в соответствии с законодательством Российской Федерации, признаваемое объектом налогообложения в соответствии со статьей 333.9 настоящего Кодекса. Не признаются налогоплательщиками организации и физические лица, осуществляющие водопользование на основании договоров водопользования или решений о предоставлении водных объектов в пользование, соответственно заключенных и принятых после введения в действие Водного кодекса Российской Федерации. Объектами налогообложения водным налогом:

1) забор воды из водных объектов;

2) использование акватории водных объектов, за исключением лесосплава в плотах и кошелях;

3) использование водных объектов без забора воды для целей гидроэнергетики;

4) использование водных объектов для целей сплава древесины в плотах и кошелях. (см. текст в предыдущей редакции)

Налоговая база.

При заборе воды налоговая база определяется как объем воды, забранной из водного объекта за налоговый период.

При использовании акватории водных объектов, за исключением сплава древесины в плотах и кошелях, налоговая база определяется как площадь предоставленного водного пространства.

При использовании водных объектов без забора воды для целей гидроэнергетики налоговая база определяется как количество произведенной за налоговый период электроэнергии.

При использовании водных объектов для целей сплава древесины в плотах и кошелях налоговая база определяется как произведение объема древесины, сплавляемой в плотах и кошелях за налоговый период, выраженного в тысячах кубических метров, и расстояния сплава, выраженного в километрах, деленного на 100.(см. текст в предыдущей редакции)

|

||||

|

|

Последнее изменение этой страницы: 2016-07-16; просмотров: 236; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.22.42.25 (0.006 с.) |