Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Оподаткування операцій з борговими зобов’язаннямиСодержание книги

Поиск на нашем сайте

Оподаткування операцій з цінними паперами

З метою оподаткування платник податку веде окремий облік операцій з цінними паперами і деривативами у розрізі окремих їх видів.

Ситуації звітного податкового періоду: 1. Витрати > Доходи = —Δ → ↓ фінансового результату за операціями з цінними паперами цього ж виду у наступних звітних періодах. 2. Доходи > Витрат = + Δ → прибуток включається до складу доходів звітного періоду.

Звільнення від оподаткування

Питання для самоконтролю

1. Назвіть платників податку на прибуток та охарактеризуйте об’єкт оподаткування. 2. Які доходи не враховуються при визначенні оподатковуваного прибутку? 3. Які податки і збори включаються (не включаються) у витрати платника податку? 4. Як враховується від’ємне значення об’єкта оподаткування? 5. Які є методи нарахування амортизації основних засобів? 6. Коли і яку звітність подають платники податку на прибуток? 7. У чому полягають особливості оподаткування операцій з борговими вимогами та зобов’язаннями?

Тема 4. Майнові податки

План 1. Склад та значення майнових податків. 2. Плата за землю: форми, об’єкти та суб’єкти оподаткування, ставки. 3. Порядок визначення плати за землю. Система пільг. 4. Податок на нерухоме майно, відмінне від земельної ділянки.

Міні-лексикон: майнові податки, плата за землю, земельний податок, нормативна грошова оцінка землі, категорії земель, нерухоме майно, відмінне від земельної ділянки, житлова нерухомість.

Склад та значення майнових податків

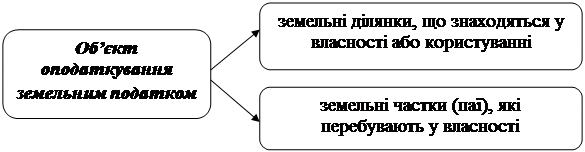

Плата за землю: форми, об’єкти та суб’єкти оподаткування

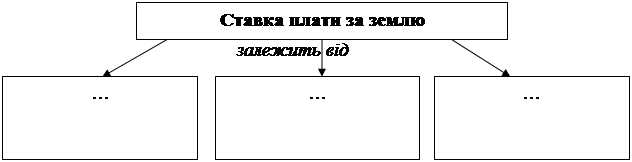

Ставки плати за землю

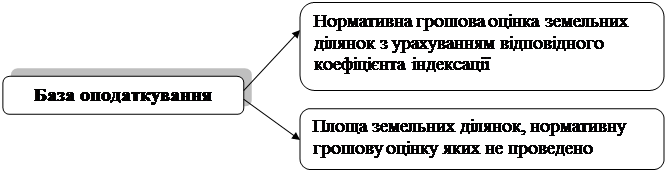

Порядок визначення плати за землю. Система пільг

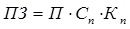

Розрахунок земельного податку для земель, нормативна грошова оцінка яких проведена

ПЗ – сума земельного податку Го – нормативна грошова оцінка землі Сп – ставка податку, % до НГО землі Кі – коефіцієнт індексації нормативної грошової оцінки землі

Розрахунок земельного податку для земель, нормативна грошова оцінка яких не проведена

П – площа земельної ділянки Кп – коефіцієнт збільшення (зменшення) ставки податку Сп – ставка податку, в грн. за кв. м.

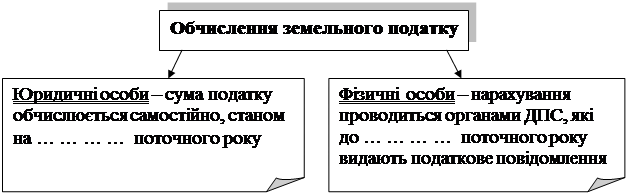

Базовий податковий період –...

Податковий період – …

Пільги зі сплати земельного податку

Податок на нерухоме майно, відмінне від земельної ділянки

Не виступають в якості об’єкта нерухомості: …

Ставки податку

Питання для самоконтролю

1. З якою метою запроваджуються майнові податки? 2. Вкажіть платників земельного податку та об’єкт оподаткування. 3. Охарактеризуйте систему коефіцієнтів, що використовується під час розрахунку земельного податку. 4. Як розраховується плата за землю для земель, що надані в оренду? 5. Які платники звільнені від сплати земельного податку? 6. У чому полягає значення податку на нерухоме майно, відмінне від земельної ділянки? Назвіть платників цього податку. 7. Які застосовуються ставки податку на нерухоме майно, відмінне від земельної ділянки?

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-07-14; просмотров: 171; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.119 (0.006 с.) |

, де

, де , де

, де

)

)