Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Лекция 6. Издержки производства.Содержание книги

Поиск на нашем сайте

1. Экономические издержки: понятие, виды. Прибыль. Эффективность производства. 2. Экономические издержки в краткосрочном периоде. 3. Экономические издержки в долгосрочном периоде. 4. Выручка и прибыль. Трансакционные издержки. Вопрос 1. Экономические издержки: понятие, виды. Прибыль. Производство любого товара означает одновременно использование экономических (производственных) ресурсов. Поэтому в самом общем виде экономические издержки производства – это затраты фирмы на организацию и осуществление процесса производства. Ресурсы, которые использует фирма, могут находиться в собственности фирмы (и тогда они называется внутренними или неявными ресурсами) и могут принадлежать другим фирмам (и тогда они называется внешними или явными ресурсами). В связи с этим экономические издержки фирмы делятся на внутренние (неявные) и внешние (явные). Данные виды издержек по-разному формируются и по-разному учитываются. Внутренние издержки в текущем периоде фирмой не оплачиваются, поэтому они и называются неявными. Внутренние ресурсы либо были куплены собственником фирмы в предыдущих периодах, либо получены по наследству, либо принадлежит ему от природы (предпринимательская способность). В системе учета в виде явных платежей эти издержки не проходят, поэтому фирма может рассматривать эти ресурсы как даровую силу природы, затраты на них не учитывать и, таким образом, не учитывая затраты, занижать издержки и завышать прибыль. А может дооценить эти издержки и располагать информацией о реальной величине затрат. Способы дооценки внутренних издержек: · Дооценка затрат собственного капитала осуществляется через величину возможной арендной платы, которую уплачивала бы фирма, если бы это был чужой капитал, либо через расчет упущенной выгоды, которую фирма могла бы получить, если бы затратила собственные деньги не на покупку капитала, а иным способом (например, положила в банк под проценты, в данном случае для расчетов используется ставка рефинансирования Центрального банка); · Дооценка затрат собственной рабочей силы (или рабочей силы членов семьи) осуществляется через величину заработной платы, которую мог бы получать данный человек, если бы он работал наемным работником в соответствии со своей профессией и квалификацией;

· Дооценка затрат предпринимательской способности осуществляется через расчет нормальной прибыли предпринимателя. В самом общем виде нормальная прибыль – это минимальный доход предпринимателя, который удерживает его в производстве в качестве такового (предпринимателя). Обычно этот доход должен быть не меньше потерянной данным человеком заработной платы. Внешние (явные) издержки – это платежи фирмы за внешние ресурсы. Понимание сущности этих издержек основывается на факте редкости (ограниченности) ресурсов и возможности их альтернативного использования. Поэтому внешние (явные) издержки - это выплаты, которые обязана сделать фирма для того, чтобы закрепить данные внешние ресурсы за собой на более или менее продолжительный промежуток времени. И одновременно это доходы, которые данная фирма должна обеспечить фирме поставщику ресурсов, для того, чтобы отвлечь эти ресурсы от использования в альтернативных производствах, т.е. чтобы у собственника ресурсов не появился соблазн перепродать эти ресурсы в следующем цикле производства другой фирме. С количественной точки зрения данная фирма должна заплатить поставщику внешних ресурсов так много, чтобы он закрепил данные виды ресурсов за данной фирмой, а с другой стороны, так мало, чтобы минимизировать свои общие издержки производства. После того как продукция произведена фирма должна оценить результативность своего производства. Для этого она должна рассчитать прибыль. В самом общем виде прибыль или чистый доход фирмы – это валовой доход фирмы (выручка от реализации продукции) за вычетом ее экономических издержек.

В зависимости от соотношения валового дохода (выручки от реализации продукции) и экономических издержек (внутренних и внешних) формируется экономическая и бухгалтерская прибыль. Бухгалтерская прибыль - это разница между валовым доходом и внешними издержками. Экономическая прибыль - это разница между валовым доходом и всей суммой экономических издержек (ТС) (включая внешние и внутренние издержки, в том числе и нормальную прибыль).

Постоянные ресурсы используются в течение нескольких циклов производства. В результате чего у них появляется новая характеристика износ и особая система учета затрат на эти ресурсы в издержках производства – амортизация.

Износ — это постепенная утрата постоянными ресурсами (индустриальными благами) своей ценности. Традицией отечественной экономической науки стало выделение двух видов износа: физического и морального. Под физическим износом понимают потерю средствами труда своих потребительных качеств, т.е. технико-производственных свойств.

Уменьшение ценности капитальных благ не связанное с потерей ими функциональных характеристик называется моральным износом. Традиционно выделяют два рода морального износа: · Моральный износ, обусловленный ростом эффективности производства капитальных благ. Его вызывает появление аналогичных, но более дешевых капитальных благ. · Моральный износ, обусловленный появлением принципиально новых капитальных благ, выполняющих данные функции. Моральному износу подвержены и нематериальные активы (например, исключительные права фирмы на объекты интеллектуальной собственности). амортизация. Этот термин используется как аналог термина «износ» и как накопление средств с целью возмещения износа капитальных благ, а в конечном итоге, с целью их воспроизводства (замены). Ежегодно отчисляемая из валового дохода сумма амортизации называется ежегодным амортизационным отчислением. А процент стоимости капитальных благ, на который последние считаются износившимися за определенный период времени (обычно месяц или год) называется нормой амортизации. Принципы установления норм амортизации таковы: 1. Прежде всего определяется круг объектов амортизации. Например, в России в соответствии с действующим Налоговым кодексом к амортизируемому имуществу относятся основные средства со сроком полезного использования более 12 месяцев и стоимостью более 10 000 руб., а также нематериальные активы, учитываемые для целей налогообложения. 2. Далее устанавливается срок службы активов. В нашей стране выделяются 10 амортизационных групп в зависимости от типичного срока полезного использования соответствующих активов. При этом для каждого объекта данный срок фирма определяет самостоятельно, но с учетом утвержденной Правительством РФ Классификации основных средств, включаемых в амортизационные группы. 3. Наконец, законодательно закрепляются формулы расчета В соответствии с Налоговым кодексом Российской Федерации фирма имеет право выбора одного из двух методов начисления амортизации. 1. Линейный метод. Суть этого метода состоит в том, чтобы

2. Нелинейный метод. Величина же начисленной за каждый месяц амортизации (Анелин) будет равна произведению нормы и на сей раз остаточной стоимости объекта основных средств на начало месяца. Анелин = Нелинейный метод – это один из способов ускоренной амортизации. Итак, мы говорим о постоянных ресурсах.

Вопрос 2. Экономические издержки в краткосрочном периоде. Динамика объёма производства в краткосрочном периоде подчиняется закону убывающей производительности (отдачи). Напомним его смысл, последовательное присоединение к фиксированному (постоянному) ресурсу дополнительных единиц переменного ресурса, начиная с определенного момента, приводит к уменьшению предельного продукта переменного ресурса. Действие закона убывающей отдачи проявляется в динамике издержек в краткосрочном периоде.

В краткосрочном периоде рассчитывается 3 группы издержек: 1. группа валовых издержек (издержек на весь объем производства); 2. группа средних издержек (издержек на единицу продукции); 3. предельные издержки. 1. Группа валовых издержек Поскольку ресурсы в краткосрочном периоде подразделяются на постоянные и переменные, различные виды издержек также могут быть отнесены к постоянным и переменным. Постоянные издержки (FC, ТFC) - это издержки, величина которых в краткосрочном периоде не меняется в зависимости от объёма производства. Это затраты производителя на постоянные ресурсы.

Постоянные издержки существуют и одинаковы при любом объёме производства, включая нулевой. К ним относятся издержки, связанные с использованием зданий и сооружений, машин и производственного оборудования, арендой, административные расходы и т.п. Переменные издержки (VC, TVC) - это издержки, величина которых меняется в зависимости от изменения объёма производства. Это затраты на переменные ресурсы. К ним относятся затраты на сырьё, материалы, топливо, энергию, транспортные услуги, большую часть трудовых ресурсов и т.п.

Чем больше объём производства, тем больше переменные издержки. Но прирост переменных издержек не является постоянным: вначале они увеличиваются уменьшающимися темпами, затем возрастающими. Такая динамика переменных издержек определяется законом убывающей отдачи. Различие между постоянными и переменными издержками имеет важное значение. Переменные издержки - это затраты, которыми предприниматель может управлять, величина которых может быть изменена в течение краткосрочного периода с целью изменения объёма производства. Величина постоянных издержек должна быть оплачена независимо от объема производства и до его начала. Поэтому, если предприниматель по какой-то причине не начнет производство продукции, то его постоянные издержки сразу превращаются в убытки.

Сумма постоянных и переменных издержек называется валовыми (общими) издержками (ТС).

Валовые издержки при нулевом объеме производства равны постоянным издержкам, затем при производстве каждой дополнительной единицы продукции возрастают на величину переменных издержек. Причем, как у переменных издержек, вначале их рост происходит уменьшающимися темпами, а затем возрастающими.

2. Группа средних издержек Средние постоянные издержки (AFC) - величина постоянных издержек в издержках на единицу продукции. Определяются они путём деления суммы постоянных издержек на количество продукции.

С увеличением количества производимой продукции средние постоянные издержки снижаются. Средние переменные издержки (AVC) - величина постоянных издержек в издержках на единицу продукции. Определяются они путем деления суммы переменных издержек на количество продукции.

Средние переменные издержки сначала снижаются, достигают своего минимума, затем возрастают. Такая их динамика объясняется законом убывающей отдачи. Пока предельный продукт растёт, всё меньше и меньше дополнительных переменных ресурсов требуется для производства дополнительного количества продукции, в результате средние переменные издержки снижаются. Снижение предельного продукта на определенном этапе требуют увеличения переменных ресурсов для производства каждой дополнительной единицы продукции, и средние переменные издержки будут увеличиваться. Средние валовые (общие) издержки (AC) – это затраты производителя на единицу продукции. Определяются они путем деления валовых издержек на количество продукции или путём суммирования средних постоянных и средних переменных издержек.

Подобно средним переменным издержкам, средние валовые издержки сначала уменьшаются, затем, достигнув минимума, возрастают. Отличие их динамики от изменения средних переменных издержек заключается в том, что они достигают минимума при большем объеме продукции, что является результатом положительного эффекта, полученного от экономии на постоянных издержках. Значение средних издержек заключается в использовании их для сравнения с ценой.

3. Предельные издержки. Предельные издержки (МС) - это дополнительные издержки, связанные с производством добавочной единицы продукции. Количественно они определяются путём деления изменения суммы валовых издержек на изменение количества продукции.

Если известна функция валовых издержек

Предельные издержки – это та величина, на которую в первую очередь воздействует закон убывающей отдачи, под действием которого они с ростом объема производства сначала уменьшаются, затем увеличиваются и темп их изменения выше, чем изменение средних переменных издержек (AVC) и средних общих (AC). Существует зависимость между предельными издержками, средними переменными издержками и средними общими: кривая предельных издержек (МС) пересекает кривые средних переменных и средних общих издержек в точках их минимума.

В экономике существует еще одна закономерность: графики, характеризующие взаимосвязь предельной и средней производительности и взаимосвязь предельных и средник издержек, зеркально симметричны по отношению друг к другу. В краткосрочном периоде фирма должна решить для себя следующие вопросы:

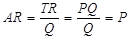

1. Следует ли ей производить продукт или покинуть отрасль (т.е. закрыться)? 2. Если она остается в отрасли, то, в каком объеме необходимо выпускать продукт, для того, чтобы максимизировать прибыль или минимизировать убытки? Для ответа на эти вопросы используется два подхода: 1. Сравнение валовых показателей. 2. Сравнение предельных величин. Введем понятие валового дохода (ТR), среднего дохода (АR) и предельного дохода (МR). Валовой доход (ТR) - это сумма дохода, получаемая фирмой от продажи своей продукции:

где TR- валовой доход; Р - цена; Q- количество проданных благ. Средний доход (AR) - доход, приходящийся на единицу продукции:

Предельный доход (MR) - приращение дохода, вызванное увеличением продаж дополнительной единицы продукции:

Первый подход: сравнение валовых показателей. 1. Условие закрытия: TR < ТVC 2. Минимизация убытков: ТVC 3. Условие самоокупаемости: TR = ТС 4. Максимизация прибыли: TR >ТС Второй подход: сравнение предельных показателей. MR= МС 1. Условие закрытия: Р < min АVC 2. Минимизация убытков: min АVC 3. Условие безубыточности: Р = AС 4. Максимизация прибыли: Р >АС

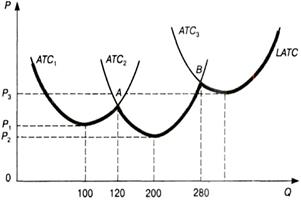

Вопрос 3.Экономические издержки в долгосрочном периоде. Положительный, отрицательный и постоянный эффект масштаба производства. В долгосрочном периоде все ресурсы и, следовательно, все издержки являются переменными и фактически здесь переменные издержки совпадают с валовыми. В этом периоде рассчитывается два показателя издержек производства: · валовые издержки в долговременном периоде (LTC), которые собственного экономического содержания для анализа производства не имеют, они служат лишь для расчета второго показателя издержек; · долгосрочные средние общие издержки (LATC), которые рассчитываются аналогично любым средним издержкам Кривая долгосрочных издержек LATC определяет динамику минимальных достижимых издержек на единицу продукции при росте производства в долговременном периоде (т.е. с учетом возможности изменения масштаба производства). Кривая LATC строится следующим образом:

Динамика LATC определяется эффектом масштаба производства. Эффект масштаба производства – это соотношение изменения объема производства и изменения количества используемых ресурсов. В экономике складывается положительный эффект масштаба (когда объем производства растет быстрее затрат и LATC уменьшаются) и отрицательный эффект масштаба производства (когда затраты растут быстрее объема производства и LATC увеличиваются). К положительному эффекту масштаба приводят углубление разделения труда, углубление специализации труда, появление и углубление специализации управленческого труда, возможности глубокой переработки ресурсов и изготовления продукции из отходов производства. К отрицательному эффекту масштаба приводят практически те же факторы при «чрезмерном» увлечении ими (монотонность мелких специализированных функций, трудности по координации работы многочисленных подразделений крупных фирм), в результате чего производства становится слабоуправляемым, нарастает доля управленческих расходов и LATC увеличиваются. Вопрос 4. Выручка и прибыль. Трансакционные издержки

Одна из главных проблем функционирования рынка — это проблема трансакционных издержек (transaction cost) — издержек в сфере обмена, связанных с передачей прав собственности. Понятие трансакционных издержек было введено в 16кономиическую теорию Р. Коузом в статье «Природа фирмы» (1937). Они включают расходы, связанные с поиском информации, затраты на ведение переговоров, работу по измерению свойств товара (услуги), издержки по спецификации и защите прав собственности, а также траты, связанные с преодолением оппортунистического поведения контрагентов. Политическая экономия XIX в. фактически абстрагировалась от трансакционных издержек. Однако в XX в. не замечать их стало просто невозможно.

Чтобы глубже разобраться в трансакционных издержках, необходимо точнее определить понятие трансакции. В самом общем виде она означает перемещение экономического блага или прав на него от одного лица к другому. Трансакции могут быть как внутрифирменные, так и рыночные. Рыночные трансакции, представляют собой сделки, в ходе которых право собственности на экономическое благо меняет хозяина. При внутрифирменных трансакциях экономическое благо не меняет верховного собственника (им остается сама фирма). Тем не менее благо переходит из рук в руки (например, по цепочке «принятие заказа — закупка сырья — производство товара — доставка клиенту — прием оплаты» конкретные исполнители неоднократно меняются). При этом часть пучка прав собственности (чаше всего права владения, управления, использования и изменения) передается от одного человека к другому. И от того, как эти люди пользуются своими правами, чем они руководствуются в свои действиях, зависят издержки, да и само содержание бизнес-процесса. Внутри фирмы, следовательно, трансакция происходит в том случае, когда товар или услуга пересекает границы технологических процессов: это акт перехода от заключительной точки одной технологической стадии к начальной точке другой. В данной трактовке термина подразумевается физическое перемещение ресурсов, их передачу из рук в руки, причем число таких передач растет с развитием специализации и разделения труда. Обратим особое внимание на то, что рыночные и внутрифирменные трансакции часто являются альтернативами друг друга. Альтернативность рыночных и внутрифирменных трансакций порождает и альтернативность соответствующих видов издержек. Фирма постоянно находится перед выбором, какие из них окажутся ниже. Источники трансакционных издержек: · издержки получения информации; · ассиметричность информации; · эгоизм субъектов экономики; (приоритет личного корыстного интереса) или оппортунизм, который может проявляться в сокрытии информации, ее преднамеренном искажении, обмане, отлынивании от выполнения работы, мошенничестве и т.д.; · ограниченный рационализм людей и фирм, т.е. субъект выбирает не объективно оптимальное для себя решение (действует абсолютно рационально), а только лучшее из тех, которые смог найти (действует ограниченно рационально) · увеличение трансакций за счет углубления разделения и специализации труда; · «трения» на политическом рынке; · неопределенность экономических процессов.

Виды трансакционных издержек: 1. потребительские и производственные (субъекты вынуждены затрачивать усилия не только в производственной деятельности, но и в процессе потреблении); 2. переменные (их величина растет с увеличением количества трансакций) и постоянные (не зависящие от объема трансакций); 3. предшествующие сделке (издержки на поиск партнера, составление проекта контракта, проведение переговоров и т.д.) и возникающие в ходе сделки (затраты по адаптации контракта, расходы на судебные тяжбы и т.д.); 4. затраты на специфические активы, участвующие в одной трансакции, которые невозможно использовать в других; 5. остаточные потери в ходе агентских отношений, т.е. издержки отклонения бизнес-поведения агента от оптимального; 6. · внутренние (управленческие)- это расходы на подготовку контракта, на убеждение партнера, на заключение контракта, на мониторинг выполнения сделки; · внешние (рыночные), т.е расходы на построение, поддержание и совершенствование организационной структуры фирмы, расходы по текущему управлению; · политические, это текущие затраты политической системы.

Снижению трансакционных издержек способствуют: · благоприятное правовое поле; · законопослушность субъектов экономики; · высокий уровень доверия в обществе; · макроэкономическая и политическая стабильность; · оптимальная налоговая нагрузка; · развитость информационной инфраструктуры; · эффективные неформальные правила, обычаи, традиции.

|

|||||||||||

|

|

Последнее изменение этой страницы: 2016-08-01; просмотров: 391; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.22.101.47 (0.016 с.) |

,

,

* (Остаточная стоимость).

* (Остаточная стоимость).

или

или

, то предельные издержки (МС) определяются как производная первого порядка от валовых издержек (ТС).

, то предельные издержки (МС) определяются как производная первого порядка от валовых издержек (ТС).

TR< ТС

TR< ТС .

.