Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Глава I. Организационная структура управления предприятиемСодержание книги

Поиск на нашем сайте ОГЛАВЛЕНИЕ

Введение. 3 Глава 1. Организационная структура управления предприятием.. 5 1.1. Понятие организационной структуры предприятия. 5 1.2. Стадии формирования организационной структуры.. 9 1.3. Организационное проектирование. 11 1.4. Методы формирования организационных структур. 13 1.5. Формирование новых типов предприятия. 13 Глава 2. Задачи управления организацией. 17 2.1. Планирование. 17 2.2. Организация фирмы.. 23 2.3. Мотивация и взаимосвязь его с понятием стимулирования. 28 2.4. Задачи контроля. 31 Заключение. 38 Список источников. 40 Нормативно-правовые документы.. 40

Организационная структура, представляющая собой определенную упорядоченность задач, ролей, полномочий и ответственности, создает условия для осуществления предприятием своей деятельности и достижения установленных целей. Она развивается и изменяется под воздействием особенностей стратегии предприятия, его внутренней сложности и изменений во внешней среде. Чтобы предприятие успешно функционировало в целом, необходимы специальные управленческие подразделения или должности. Поэтому организационная структура системы управления предприятием состоит из органов управления протекающими процессами и органов управления предприятием в целом (органов общего управления). Организационная структура системы управления предприятием может быть линейной, функциональной, линейно-функциональной, проектной, матричной. Актуальность исследования. Организационная структура предприятия представляет собой структуру управления предприятием. Она непосредственно связана с производственной структурой предприятия, определяется задачами, которые стоят перед предприятием, многообразием функций управления и их объемом. Организационная структура предприятия обеспечивает контроль и координацию деятельности подразделений предприятия, отражает уровень полномочий, делегированных различным функциональным и линейным подразделениям предприятия. Организационная структура направлена, прежде всего, на распределение прав и ответственности между подразделениями компании. Организационные структуры управления отличаются большим разнообразием и определяются многими объективными факторами и условиями: • размером производственной деятельности (малое, среднее или крупное предприятие); • производственным профилем (производится широкая номенклатура продукции или специализируется на выпуске одного вида продукции); • характером выпускаемой продукции и технологией ее производства (продукция добывающих или обрабатывающих отраслей, массовое или серийное производство); • сферой деятельности предприятия (ориентация на местный, национальный или внешний рынок). Состав общих задач управления не зависит от объекта управления, эти задачи выполняются по отношению ко всем объектам управления. Выделяется пять задач: планирование, организацию (или организовывание), координацию, контроль и мотивацию. Каждая задача представляет собой деятельность по координации, которую практически невозможно обособить в ограниченном количестве подразделений. Объект исследования: менеджмент организации. Предмет исследования: задачи управления организацией. Цель курсовой работы: исследовать организационную структуру предприятия и задачи управления хозяйственной деятельностью.

Задачи: - определить понятие и методы организационных структур; - проанализировать типы организационных структур, их воздействие на управление предприятием; - охарактеризовать коллегиальные органы управления. Глава I. Организационная структура управления предприятием Стадии формирования организационной структуры

Процесс формирования организационной структурывключает в себя формулировку целей и задач, определение состава и места подразделений, их ресурсное обеспечение (включая численность работающих), разработку регламентирующих процедур, документов, положений, закрепляющих и регулирующих формы, методы, процессы, которые осуществляются в организационной системе управления. Весь этот процесс можно проводить по трем крупным стадиям:[12, стр. 290-291] 1. Формирование общей структурной схемы, которое во всех случаях имеет принципиальное значение, поскольку при этом определяются главные характеристики предприятия, а также направления, по которым должно быть осуществлено более углубленное проектирование как организационной структуры, так и других важнейших аспектов системы (способность переработки информации). 2. Разработка состава основных подразделений и связей между ними.Заключается в том, что предусматривается реализация организационных решений не только в целом по крупным линейно-функциональным и программно-целевым блокам, но и вплоть до самостоятельных (базовых) подразделений аппарата управления, распределения конкретных задач между ними и построения внутриорганизационных связей. Под базовыми подразделениями понимаются самостоятельные структурные единицы (отделы, бюро, управления, секторы, лаборатории), на которые организационно разделяются линейно-функциональные и программно-целевые подсистемы. Базовые подразделения могут иметь свою структуру. 3. Регламентация организационной структуры.Предусматривает разработку количественных характеристик аппарата управления и процедур управленческой деятельности. Она включает: • определение состава внутренних элементов базовых подразделений (бюро, групп и должностей); • определение проектной численности подразделений; • распределение задач и работ между конкретными исполнителями; • установление ответственности за их выполнение; • разработку процедур выполнения управленческих работ в подразделениях; • расчеты затрат на управление и показателей эффективности аппарата управления в условиях проектированной организационной структуры. Каждое предприятие создает собственную, специфическую структуру, учитывая такие факторы, как: • масштабы производства; • структуру и емкость занимаемого рынка; • особенности потребительского контингента; • свойства и широту ассортимента выпускаемой продукции; • тенденции и перспективы развития конкуренции. В последние годы наблюдается активный процесс реорганизации управленческих структур как в крупных межотраслевых комплексах, так и в средних организациях, функционирующих в пределах одной отрасли или рыночной сферы. Важнейшими факторами, определяющими подобную реорганизацию, являются: • активизация инновационных процессов в различных областях производственно-рыночной деятельности; • развитие предпринимательства, предполагающего конструктивное использование творческой инициативы членов коллективов предприятий и организаций; • внедрение информационных технологий, видоизменяющих управленческий процесс; • усилие конкуренции.

Глава II. Задачи управления организацией Планирование Каждая из четырех задач менеджмента является для организации жизненно важной. Вместе с тем планирование как функция управления обеспечивает основу для других функций, а функции организации, мотивации и контроля ориентированы на выполнение тактических и стратегических планов организации. Планирование - это процесс разработки плана, определяющего то, чего нужно достичь и какими рычагами, сообразуясь со временем и пространством. Задачи планирования:[2] 1) обеспечение целенаправленного развития организации в целом и всех ее структурных подразделений; 2) перспективная ориентация и раннее распознавание проблем развития. План намечает желаемое в будущем состояние объекта и предусматривает конкретные меры, направленные на поддержку благоприятных тенденций или сдерживание отрицательных; 3) координация деятельности структурных подразделений и работников организации. Координация осуществляется как предварительное согласование действий при подготовке планов и как согласованная реакция на возникающие помехи и проблемы при выполнении планов; 4) создание объективной базы для эффективного контроля. Наличие планов позволяет производить объективную оценку деятельности предприятия путем сравнения фактических значений параметров с планируемыми по принципу «факт-план»; 5) стимулирование трудовой активности работающих. Успешное выполнение плановых заданий - объект особого стимулирования и основание для взаимных расчетов, что создает действенные мотивы для продуктивной и скоординированной деятельности всех участников; 6) информационное обеспечение работников организации. Планы содержат важную для каждого участника информацию о целях, прогнозах, альтернативах, сроках, ресурсных и административных условиях проведения работ. В отечественной практике наследство жестко централизованной системы государственного планирования, формализации структур и отсутствия плановой свободы породило стереотип консервативного планового мышления, что приводит в настоящее время нередко к отрицанию плановой дисциплины на предприятиях и утверждению концепции динамической импровизации. В зарубежной практике в эффективно функционирующих организациях обычно достигается разумный компромисс между плановой директивой администрации и оперативной импровизацией менеджера. Обеспечивается он, в частности, реализацией принципов плановой деятельности. Чтобы при планировании учесть возможные изменения во внешней среде, организации пользуются методами прогнозирования. Экономическое прогнозирование - это предвидение хода экономического развития на предстоящий период для конкретной организации. При планировании разрабатывается комплекс мероприятий, который определяет последовательность достижения конкретных целей с учетом наиболее эффективного использования ресурсов каждым производственным звеном. Благодаря планированию обеспечивается увязка функций отдельных структурных подразделений в технологической последовательности: научные исследования и разработки, производство, сбыт. Результатом процесса планирования в организации является система взаимосвязанных документов — планов. План — основа деятельности организации любой формы собственности и размеров; содержит указания, кому, какую задачу и в какое время решать, какие ресурсы нужно выделить на решение каждой задачи. Планы различаются по целям, предмету, уровню, содержанию, периодам планирования (табл. 1). Таблица 1 Схема классификации видов внутрифирменного планирования

Каждый вид планирования отличается составом решаемых задач, используемой информацией, планируемыми параметрами и степенью их детализации, методами выполнения плановых расчетов. Продуктово-тематическое планирование заключается в формировании плана развития организации (плана диверсификации, ликвидационного плана, плана НИР), определяющего мероприятия по обновлению продукции, совершенствованию технологии и организации производства. На производственной стадии этот вид планирования предусматривает разработку и оптимизацию производственных программ предприятий и цехов. Ресурсное планирование включает расчеты материальных, трудовых и финансовых ресурсов, необходимых для выполнения номенклатурно-тематических заданий, а также оценку экономических результатов и эффективности деятельности организации. Календарное планирование заключается в планировании объемов работ, загрузки подразделений и исполнителей, построении календарных графиков проведения работ по отдельным исполнителям, подразделениям, проектам и всей совокупности планируемых работ, графиков загрузки оборудования и исполнителей, распределения работ по отдельным календарным периодам. Стратегическое планирование состоит в определении миссии организации на каждой стадии ее жизненного цикла, формировании системы целей деятельности и стратегий поведения. Стратегическое планирование, как правило, ориентировано на период пять и более лет.

Рис. 2. Этапы процесса стратегического планирования Тактическое планирование заключается в поиске и согласовании наиболее эффективных путей и средств реализации принятой стратегии развития организации. Состав и сочетание различных видов планов в рамках отдельной организации формируются исходя из принятой в ней концепции планирования. Наиболее существенными факторами, определяющими систему планов в организации, являются организационная структура и профиль деятельности организации, состав осуществляемых производственных процессов, уровень кооперации при их выполнении, масштабы и постоянство направлений деятельности. Планированием на предприятии занимаются плановые органы и менеджеры различных уровней. Качество планирования зависит от компетентности менеджеров всех уровней управления, их квалификации, а также информационного обеспечения. Крупные организации, как правило, планируют «сверху вниз». Планирование осуществляется на высшем уровне управления и имеет характер директивы для низовых уровней управления. Высшее звено управления определяет цели, основные направления и главные хозяйственные задачи развития организации. На каждой более низкой ступени управления они конкретизируются с учетом возможностей каждого подразделения. Планирование всегда ориентируется на данные прошлых лет, но стремится определить и контролировать развитие предприятия в перспективе. Поэтому надежность планирования зависит от точности фактических показателей прошлых периодов. Для точного планирования необходимо получить как можно больше достоверной информации о рынке и о деятельности предприятия. Эта информация обеспечивается учетом и обширной статистической базой. Планирование, один из важнейших процессов принятия управленческих решений на предприятии, состоит из отдельных этапов и процедур их реализации, которые находятся в определенной логической взаимосвязи и осуществляются в постоянно повторяющейся последовательности, образуя на предприятии специфический плановый цикл. Процесс планирования независимо от вида планов включает три этапа:[3] • постановку задачи планирования; • разработку плана; • реализацию планового решения. Этап постановки задачи планирования включает формирование цели и анализ проблемы планирования. Конкретное выражение целей планирования зависит от вида разрабатываемых планов. Анализ проблемы заключается в изучении и сравнении фактически достигнутого или ожидаемого на момент разработки плана состояния объекта планирования с требуемыми целевыми значениями параметров. Этап разработки плана предусматривает формирование возможных вариантов решения проблемы планирования, прогнозирование возможных последствий их реализации для организации, оценку вариантов и принятие планового решения. Этап реализации планового решения заключается в доведении планового решения до исполнителей в виде плановых заданий, нормативов, показателей. Эффективность планирования как функции управления во многом определяется тем, насколько соблюдены его принципы. Принцип единства. Поскольку организация — это целостная система, то все ее составные части должны развиваться в едином направлении. Поэтому плановая деятельность любого звена организации связана с плановой деятельностью всей организации. Все планы, разрабатываемые в организации, — не просто набор документов, а их взаимосвязанная система. Принцип участия. Этот принцип означает, что процесс планирования должен привлекать к себе тех, кого он непосредственно затрагивает. Участники плановой деятельности приобретают более глубокие познания различных сторон жизни компании; у них появляются новые мотивы к эффективному труду, когда планы компании становятся их личными планами. Принцип непрерывности. Он означает, что процесс планирования на предприятиях должен осуществляться постоянно. Это продиктовано такими объективными обстоятельствами, как неопределенность и изменчивость внешней среды. Следует учитывать и постоянные изменения представлений фирмы о своих внутренних возможностях. Принцип гибкости. Он тесно связан с принципом непрерывности. Этот принцип заключается в обеспечении возможности для планов менять направленность в связи с возникновением непредвиденных обстоятельств. Планы должны составляться так, чтобы в них можно было вносить уточнения в связи с изменяющимися условиями деятельности организации. Принцип точности. Любой план должен быть составлен с такой степенью точности, которая возможна. Так, например, в стратегических планах определяются общие направления деятельности, а в краткосрочных планах информация прорабатывается и конкретизируется.

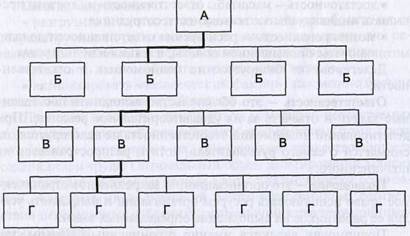

Организация фирмы Вне зависимости от типа и масштабов деятельности каждая фирма должна быть некоторым образом организована. Существует ряд принципов, которыми следует руководствоваться в процессе выполнения организационных задач: 1) неразрывная связь с целями предприятия, определяемыми в ходе планирования; 2) поручение различных задач индивидуумам (разделение труда) и объединение их в управляемые рабочие группы или подразделения; 3) координация различных видов деятельности, порученных каждой группе, посредством установления рабочих взаимоотношений, включая четкое определение того, кто осуществляет руководство (у одного подчиненного не может быть двух начальников), т.е. каждый член группы должен знать, что он должен делать, сроки выполнения работ и кто им руководит (управляет); 4) единство цели — каждое подразделение и конкретный член организации должны работать на общую цель, т.е. цели и задачи разных подразделений и работников не должны противоречить общим целям организации; 5) использование эффективных норм управляемости. Можно выделить два важных фактора, определяющих нормы управляемости (количество сотрудников, которыми может эффективно управлять один менеджер), — это время и частота, т.е. сколько времени необходимо менеджеру проводить с каждым сотрудником и как часто. Этот критерий во многом зависит от умения менеджера общаться с подчиненными, сложности решаемых задач, интереса и вовлеченности в трудовой процесс. Средством для достижения нормальных взаимоотношений между уровнями управления является делегирование полномочий. Делегирование означает передачу задач и полномочий сверху вниз лицу или группе, которые принимают на себя ответственность за их выполнение. Делегирование — акт, превращающий человека в руководителя. Цели делегирования: • разгрузить вышестоящих руководителей, освободить их от текущей рутинной работы и создать наилучшие условия для решения стратегических и перспективных задач управления; • повысить дееспособность нижестоящих звеньев; • активизировать «человеческий фактор», как можно больше вовлечь и заинтересовать работников. При этом необходим такой объем и масштаб делегируемых полномочий, который способствует профессиональному росту сотрудников, мотивирует их, обеспечивает удовлетворенность содержанием труда. Оптимальный объем делегирования зависит от различных факторов и прежде всего от возможностей реализации делегируемых полномочий данным работником; соответствия передаваемых работнику полномочий характеру принимаемых им задач. Существуют две основные концепции делегирования полномочий: 1) классическая - передача полномочий сверху вниз. Полномочия считаются делегированными, когда они переданы руководителем подчиненному; 2) современная — принятие полномочий. Полномочия считаются делегированными, когда они приняты подчиненным. Исходя из этой концепции подчиненный имеет право отклонить требования начальника. Процесс делегирования полномочий включает следующие этапы: • поручение работникам индивидуальных конкретных заданий; • предоставление соответствующих полномочий и ресурсов подчиненным; • формулирование обязательств подчиненных выполнить порученные им задания. К числу основных принципов рационального делегирования в менеджменте относятся: • единоначалие — сотрудник получает задания и отвечает за их выполнение перед одним начальником; • соответствие — состав задач должен соответствовать характеру полномочий сотрудника; • координация — состав полномочий должен динамично корректироваться в соответствии с новыми заданиями сотрудника; • достаточность - масштабы ответственности не должны превышать индивидуальные возможности сотрудника; • мотивированность - расширение ответственности должно мотивироваться повышением оплаты, влияния или лидерства. Делегирование базируется на полномочиях и ответственности. Ответственность — это обязательство выполнить поставленные задачи и отвечать за их удовлетворительное решение. При делегировании полномочий ответственность не делегируется, не снимается с самого руководителя, хотя и распространяется на подчиненного. Полномочие — это организационно закрепленное ограниченное право использовать ресурсы организации и направлять усилия ее работников на выполнение определенных задач. Полномочия являются именно ограниченным правом, так как имеют пределы, определяемые правилами, должностными инструкциями. Работник, выходящий за рамки этих правил, превышает свои полномочия. Пределы полномочий расширяются в направлении более высоких уровней управления. Но даже полномочия высшего руководства ограничены законами, культурными ценностями общества. Полномочия бывают следующих типов: линейные и штабные. Линейные полномочия — это полномочия, передаваемые непосредственно от начальника к подчиненному и далее другому подчиненному. Делегирование линейных полномочий (скалярный процесс) создает иерархию уровней управления организации, называемую цепью команд (рис. 3).

Рис. 3. Цепь команд

Штабные полномочия - это право советовать или помогать руководителям, наделенным линейными полномочиями, а также штабному персоналу. Штабные полномочия бывают четырех видов: • рекомендательные; • обязательного согласования; • параллельные; • функциональные. Рекомендательные полномочия штабного аппарата являются наиболее ограниченными и сводятся в основном к консультированию линейного руководства. Введение процедуры обязательного согласования обеспечивает расширение рекомендательных полномочий и обязывает линейное руководство согласовывать определенный круг решений со штабным аппаратом. Параллельные полномочия представляют собой дальнейшее расширение штабных полномочий и включают право отклонять определенные решения линейного руководства. Функциональные полномочия означают представление штабному аппарату прав как предлагать, так и запрещать определенные действия в пределах своей компетенции. Необходимость реализации штабных функций и полномочий обусловила формирование специального штабного (административного) аппарата в организациях. В связи с различными полномочиями выделяют следующие основные разновидности административного аппарата: • консультативный; • обслуживающий; • личный. Консультативный аппарат формируется на временной или постоянной основе из специалистов определенного профиля, в обязанности которых входит консультирование линейного руководства по проблемам, требующим специальной подготовки (правовые проблемы, новейшая или специальная технология, обучение и повышение квалификации персонала и др.). Обслуживающий аппарат наряду с консультативными функциями выполняет обслуживающие функции. К областям, в которых находит применение обслуживающий аппарат, относятся маркетинговые исследования, финансирование, планирование, материально-техническое снабжение и др. Личный аппарат — это разновидность обслуживающего аппарата, формируемого из секретарей и помощников руководителя. Хотя в организациях сотрудники личного аппарата не имеют формальных полномочий, они могут обладать большой властью. Делегирование полномочий тесно связано с понятиями «централизация» и «децентрализация». На практике часто эффективная реализация делегирования затруднена. Причинами этого могут быть как руководители, так и подчиненные. Для преодоления препятствий необходимо их выявить и предпринять меры по существу причины: создать систему стимулирования, контроля, обучения, информирования, обеспечить необходимыми ресурсами и т.п.

Задачи контроля По мере того, как организация движется к намеченным целям, она должна постоянно отслеживать промежуточные результаты и контролировать изменения во внутренней и внешней среде. Установление того, достигла ли организация своих целей, осуществляется с помощью контроля. Иными словами, менеджеры с помощью контроля постоянно проверяют, насколько то, что происходит в действительности, соответствует тому, что должно быть. Контроль является продолжением планирования и сопровождает процесс реализации планов. Он предполагает определение и документирование фактических показателей (результатов реализации решений) и сравнение их с плановыми показателями для установления результатов деятельности. Контроль включает также анализ отклонений от запланированных показателей. Сравнение и анализ стимулируют новые процессы принятия решения, которые в свою очередь инициируют проведение корректирующих мероприятий и обеспечивают долгосрочный обучающий эффект. Контроль становится действенным лишь тогда, когда по его итогам или в его ходе принимаются меры по устранению недостатков и причин, порождающих нежелательные явления. Контроль — это постоянный процесс, обеспечивающий достижение целей организации путем своевременного обнаружения возникающих в ходе производственно-хозяйственной деятельности объектов управления проблем и изменений внешней среды. Благодаря контролю организация имеет возможность устранять помехи на пути выполнения плановых заданий, поэтому контроль можно определить как процесс, при помощи которого организация обеспечивает достижение своих целей. Вместе с тем контроль позволяет определить, какая деятельность на пути достижения цели была наиболее эффективна. Контроль способствует укреплению дисциплины и соблюдению законности. Благодаря ему обеспечивается единство решений и их исполнение, достижение поставленных задач, а также предупреждаются ошибки и недоработки. Контроль можно классифицировать по следующим признакам. • по стадии производственного процесса различают: входной, операционный контроль, контроль готовой продукции, транспортирования и хранения; • в зависимости от субъекта контроля выделяют самоконтроль; контроль, выполняемый менеджером, контрольным мастером, отделом технического контроля (ОТК); инспекционный контроль; государственный и международный контроль; • по степени охвата объекта контролем: сплошной и выборочный; • по режиму контроля: усиленный и нормальный; • по степени механизации: ручной, механизированный, автоматизированный, автоматический; • по способу получения и обработки информации: регистрационный, статистический, расчетно-аналитический; • по периодичности выполнения контрольных операций: непрерывный и периодический; • по времени контроля: предварительный, текущий, заключительный. Предварительный контроль осуществляется до фактического начала работы. Это входной контроль всех видов ресурсов, его цель - обеспечение необходимых условий для бесперебойной и качественной работы организации. Планирование и создание организационной структуры позволяют осуществить предварительный контроль. Строгое соблюдение правил и процедур при выработке планов, четкое написание должностных инструкций, эффективное доведение формулировки целей до подчиненных — все это увеличивает вероятность того, что планы будут реализованы, а структура будет работать так, как задумано. Предварительный контроль используется по отношению к человеческим, материальным и финансовым ресурсам. В отношении материальных ресурсов вырабатываются стандарты допустимого качества материалов: поступающие материалы проверяют на соответствие этим стандартам; тщательно выбираются поставщики для заключения договоров, устанавливаются минимальные размеры запасов для обеспечения бесперебойной деятельности организации. Средством предварительного контроля финансовых ресурсов является финансовый план. Он дает ответ на вопрос: когда сколько и каких средств (наличных, безналичных) потребуется организации, а также устанавливает предельные значения затрат по каждому структурному подразделению. В области человеческих ресурсов для осуществления эффективного отбора персонала анализируются деловые и профессиональные знания и навыки, необходимые для выполнения тех или иных должностных обязанностей, устанавливается минимально допустимый уровень образования или стаж работы в данной области. При приеме на работу с кандидатом проводится собеседование, выявляется, насколько его характеристики соответствуют необходимым требованиям. Сформулировать такие требования помогают внутрифирменные профессиональные стандарты специалистов. Текущий контроль осуществляется непосредственно на стадии хозяйственного процесса. Его цель — совершенствование деятельности, координация для движения к цели. Чаще всего объектом текущего контроля являются подчиненные, а субъектом — их начальники. Задача этого вида контроля - своевременно выявить и по возможности устранить отклонения, возникающие в ходе работы, от заданных параметров. Текущий контроль осуществляется на основе обратной связи, представляющей собой получение данных о ходе процессов. Этот вид контроля позволяет руководству выявить непредвиденные проблемы и скорректировать свою деятельность и деятельность подчиненных так, чтобы избежать отклонений от наиболее эффективного пути к достижению цели. Таким образом, текущий контроль дает возможность своевременно реагировать на меняющиеся внутренние и внешние факторы. Заключительный контроль осуществляется после выполнения работы. Это контроль итогов, его цели - формирование мотива-Ционных вознаграждений, корректировка поведения руководителя, принимаемых решений, а также формирование планов на будущее на основе анализа полученных результатов. В процедуре контроля выделяют следующие этапы: выработка стандартов; сопоставление с ними реальных результатов; принятие необходимых корректирующих действий. Первый этап. Стандарты — это конкретные цели, степень достижения которых поддается измерению. Стандарты должны иметь временные рамки, в которых должна быть выполнена работа, и конкретный критерий, по которому оценивается работа. Например, в качестве стандарта можно использовать цель: получить прибыль 1 млн руб. за 2003 г. В данном случае временной период составляет 1 год, а критерием является 1 млн руб. Установление стандартов позволяет сопоставить реально сделанную работу с запланированной. Достаточно легко установить стандарты для величин, поддающихся количественному измерению: по прибыли, объему продаж. Но некоторые важные цели не поддаются количественному выражению напрямую, например, повышение степени удовлетворенности работой. В таком случае проводятся различные обследования и опросы, происходит косвенное выражение их через другие показатели, например количество увольнений (сокращение увольнений обычно считается проявлением удовлетворенности работой). Однако, используя косвенные показатели, менеджер должен тщательно анализировать внутренние и внешние факторы, оказывающие на них влияние. Так, количество увольнений может сократиться не в результате удовлетворенности работой, а из-за экономического кризиса в стране, когда люди опасаются, что не найдут другую работу. Второй этап процесса контроля состоит в сопоставлении реально достигнутых результатов с установленными стандартами. На этом этапе необходимо предпринять следующие действия: • определить масштаб допустимых отклонений; • измерить результаты; • оценить полученную информацию о достигнутых результатах; • сравнить результаты работы с установленными стандартами. Контроль должен быть экономически эффективным, т.е. преимущества системы контроля должны перевешивать затраты на ее функционирование. Это достигается использованием метода управления по принципу исключения. Суть его заключается в том, что система контроля должна срабатывать только при наличии заметных отклонений от стандартов. Для этого руководство устанавливает масштаб допустимых отклонений. Если обнаруживаются отклонения, не выходящие за рамки этого масштаба, то такие отклонения не вызывают тревоги. Самый трудный и дорогостоящий элемент контроля — измерение результатов, позволяющее установить, насколько удалось соблюсти установленные стандарты. Здесь важно правильно выбрать единицу измерения, определить частоту измерений. Все это определяется спецификой вида деятельности, подлежащей контролю. Любая система сбора информации и ее обработки довольно дорога, поэтому менеджер должен избегать искушения измерить все и как можно точнее. В обеспечении эффективности контроля важно довести до сведения соответствующих работников организации как установленные стандарты, так и достигнутые результаты. Информация должна быть точной, поступать вовремя. Поэтому менеджерам необходимо оценить полученные данные о результатах работы и определить, насколько они нужны и достоверны. Только после этого можно сопоставлять достигнутые результаты с установленными стандартами. На третьем этапе менеджер определяет, какие действия следует предпринимать; такими действиями могут быть: • невмешательство в работу; • устранение отклонений; • изменен

|

||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 449; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.137 (0.01 с.) |