Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Методи урахування податків й інфляціїСодержание книги

Поиск на нашем сайте

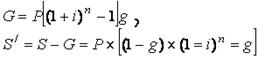

У розглянутих вище методах визначення нарощеної суми не враховувалися такі важливі моменти, як податки й інфляція. Розглянемо цю проблему. У ряді країн одержані (юридичними, а іноді й фізичними особами) відсотки оподатковуються, що, природно, зменшує реальну нарощену суму і дохідність операції. Позначимо нарощену суму до сплати податків через S, а з урахуванням їх сплати як S/. Нехай ставка податку на відсотки дорівнює g, а загальна сума податку G. При нарахуванні простих відсотків за весь рік знаходимо:

Таким чином, урахування податку при визначенні нарощеної суми зводиться до відповідного скорочення відсоткової ставки – замість ставки і фактично застосовується ставка

Приклад (2.1) Нехай ставка податку на відсотки дорівнює 10%. Відсоткова ставка – 30% річних, строк нарахування відсотків – 3 роки. Першочергова сума позики 1000 тис. грн.. Визначимо розміри податку при нарахуванні простих і складних відсотків. При нарахуванні простих відсотків одержимо наступні показники: 1900 тис. грн. без сплати податку, S/ = 1000(1+3(1-0,1)0,3) = 1810 тис. грн. з урахуванням сплати податку. Нарахуємо тепер складні відсотки: 2197 тис. грн. без сплати податку, S/ = 1000((1-0,1)(1+0,3)3+0,1) = 2077,3 тис. рн.. з урахуванням сплати податку. У розглянутих вище методах нарощення всі грошові величини вимірювалися за номіналом. Інакше кажучи, не бралося до уваги зниження реальної купівельної спроможності грошей за період, який охоплює операція. Однак у сучасних умовах інфляція у грошових відносинах відіграє помітну роль, і без її урахування кінцеві результати часто являють собою умовну величину. Інфляцію необхідно враховувати принаймні у двох випадках: при розрахунку нарощеної суми грошей і при зміні реальної ефективності (дохідності) фінансової операції. Неважко зв'язати індекс цін і темп інфляції. Під темпом інфляції h розуміють відносний приріст цін за період (звичайно він вимірюється у відсотках):

де Інфляція є ланцюговим процесом. Отже, індекс цін за декілька періодів дорівниює добутку ланцюгових індексів цін:

де Нехай тепер мова йде про майбутнє. Якщо h – постійний очікуваний (або прогнозований) темп інфляції за один період, то за п таких періодів отримаємо:

Грубою помилкою, яка, на жаль, трапляється у вітчизняній практиці, є підсумування темпів інфляції окремих періодів для одержання узагальнюючого показника інфляції за весь термін, що, зрозуміло, істотно занижує величину одержаного показника. Приклад (2.2) Постійний темп інфляції на рівні 5% на місяць призводить до зростання цін за рік у розмірі 1,0512=1,796. Таким чином, дійсний річний темп інфляції рівний 79,6%, а не 60% як при сумуванні. Продовжимо приклад. Нехай прирости цін за 3 місяці склали: 1,5; 1,2 та 0,5%. Індекс цін за три місяці рівний 1,015*1,012*1,005=1,0323. Темп інфляції за три місяці – 3,23% Повернемося до проблеми знецінення грошей при їх нарощенні. Якщо нарощення відбувається за простою ставкою, то нарощена сума з урахуванням купівельної спроможності дорівнює

Як бачимо, збільшення нарощеної суми з урахуванням її інфляційного знецінення має місце, лише коли

Приклад (2.3)

Звернемося тепер до нарощення за складними відсотками. Нарощена сума з урахуванням інфляційного знецінення знаходиться, як

Очевидно, що при нарахуванні простих відсотків ставка, яка компенсує вплив інфляції, відповідає величині

Ставку, що перевищує критичне значення і/ (при нарахуванні складних відсотків i/=h), називають позитивноюставкою відсотка. Власники коштів, звісно, не можуть змиритися з їх інфляційним знеціненням і здійснюють різні спроби компенсації втрат. Найбільш поширеним є коригування ставки відсотка, за яким відбувається нарощення, тобто збільшення ставки на величину так званої інфляційної премії. Підсумкову величину можна назвати брутто-ставкою.

|

||||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 320; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.119 (0.009 с.) |

.

. . Розмір податку пропорційний строку. Перейдемо до довгострокових операцій зі складними відсотками:

. Розмір податку пропорційний строку. Перейдемо до довгострокових операцій зі складними відсотками: .

. ,

, – індекс цін.

– індекс цін. ,

, – темп інфляції в періоді t.

– темп інфляції в періоді t. .

. .

. .

. .

. .

.