Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Издержки производства и их виды.Содержание книги

Поиск на нашем сайте

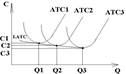

Издержки производства – затраты фирмы по производству продукции. Все затраты фирмы имеют два подхода в своей характеристике (также как и прибыль): экономические и бухгалтерские. Соответственно, различают экономические и бухгалтерские издержки. Экономические или вмененные издержки – это издержки в условиях наилучшего принятия хоз-го решения по использованию ресурсов. Бухгалтерские издержки – издержки, фактически осуществленные на данном предприятии и учтенные в бухучете. Кроме того, выделяют в бух. издержках постоянные (F) и переменные (V) издержки. Постоянные издержки – это те издержки, которые не зависят от объема выпускаемой продукции и которые предприятие должно нести обязательно, даже при нулевом выпуске продукции (освещение, водопровод и т.д.). Переменные – это издержки, которые связаны с объемов выпуска продукции. Важным показателем являются средние издержки AC – это издержки на единицу выпускаемой продукции. 37.Сущ., ф-ии и виды прибыли. Ф-ры ее определяющие. Прибыль – основной мотив любой формы бизнеса. Прибыль – разница между денежной выручкой за реализованную продукцию и всеми затратами на её производство. Прибыль – разница между рыночной ценой этого товара и издержками производства этого товара Различают три вида прибыли: Бухгалтерская прибыль – разница между денежной выручкой за реализованную продукцию и только внешними издержками пр-ва, под которым понимают все расходы фирмы на покупку ресурсов со стороны у своих поставщиков. Эк-я прибыль – разница меду денежной выручкой за реализованную продукцию и всеми расходами на её пр-во (и внешними, и внутренними). Внутренние расходы – денежные затраты на те ресурсы, которые явл-ся собственностью данной фирмы и которые она в данном году не у кого не покупает. Нормальная прибыль – зарплата предпринимателя за управление фирмой. 38. Совокупные, средние и предельные издержки производства в краткосрочном периоде. Издержки – затраты фирм в денежном выраж-и, связанные с приобре тением необх-х факторов пр-ва и реализации произведенной пр-ции. Для анализа и управления состоянием фирмы большое значение имеют также средние и удельные издержки, а также предельные издержки произв-ва. Средними или удельными издержками наз-ся издержки на произв-во ед-цы готовой продукции. Различают средние общие, средние постоянные и средние переменные издержки. Предельными издержками называют дополнительные издержки, связанные с производством еще одной (дополнительной) единицы продукции. «Сумма постоянных и переменных издержек, а также величина удельных и предельных издержек составляют технологический набор издержек производства, определяемый уровнем технологии и организации производства и уравнением рыночных цен на ресурсы или факторы произв-ва.» Анализ динамики предельных издержек произв-ва позволяет руководству предприятия определить объем произв-ва, приносящий наибольшую прибыль и границу выгодного объема произв-ва. Изм-ие предельных издержек имеет свои границы. Предприятие интересует не прибыль на единицу продукции, а максимум общей прибыли, которая зависит от величины издержек произв-ва и объема реализуемой продукции. Структура затрат в краткосрочном периоде: Издержки: Постоянные (FC); Переменные (VC). Общие (TC=VC+FC) Средние: общие (ATC), постоянные (AFC), переменные (AVC) Предельные (MC). Постоянные - не зависят от размеров пр--ва, их вел-на неизменна, т.к. связана с самим сущ-ием производства. Переменные – зависят от кол-ва произведенной продукции, прямо пропорциональны объему выпуска (зарплата, стоимость материалов). Общие – сумма постоянных и переменных издержек на пр-во определ-го объема продукции. Средние общие – затраты на единицу продукции: ATC = TC / Q (кол-во) Средние постоянные – постоянн. затраты, приходящ-ся на ед-цу пр-ции AFC = FC / Q. Средние переменные - переменные затраты, приходящиеся на единицу продукции AVC = VC / Q Предельные – допустимые издержки, связанные с увел-ем пр-ва на единицу продукции MCi = DTC / DQi. 39. Издержки производства в долгосрочном периоде.Долгосрочный период – промеж-к времени, в течение кот могут изм-ся произв-ные мощности, а объем произв-ва регулируется и переменными, и пост. факторами, т.о. все факторы произв-ва стан-ся переменными, поэтому средн. переменные издержки равны средним общим издержкам, которые и исп-ся для анализа.

От 0 до Q2–полож-й эффект, от Q2 вправо – отриц. эффект. Q2=Qоптим. Средние издержки в долгоср. периоде– совок-сть удельных издержек произв-тва опред-го объема выпуска на предпр-ях разл. размеров. Кривая средн. Издержек (LATC) пред-ет собой огибающую – множ-во краткосрочных кривых средних издержек в точках их минимумов для заданного объема произв-ва – касат-я к средним издержкам краткоср-го периода. Ее форма различна в зав-ти от хар-ра отдачи, от масштабов при расшир-и произв-ва. Эффект масштаба – снижение средн. издержек по мере увел-ия объема пр-ва. Эффект масштаба: полож-ый, отриц-ый и постоянный. Положит-й – снижение средних издержек, отриц-й – возраст-ие, постоянный – неизменность. 40.Доход фирмы,виды. Доход – это денежная выручка от х-венной деятельности предприятия. Виды дохода: 1)совокупный, общий, валовой – это å денежной выручки, кот. предприятие получает после реализации продукции, 2)средний -- å ден. выручки прих-ся на единицу продукции, 3)предельный доход -- å денег получаемая в результате увеличения выпуска продукции на одну дополнительную или просто последнюю единицу, 4)стабильный – доход, кот. предприятие получает каждый день. Прибыль – это разница м/у общим доходом и издержками п-ва. Рентабельность – это доходность, выгодность предприятия. Исчисляется в процентах. Рентабельность п-ва отражает степень

|

||||

|

|

Последнее изменение этой страницы: 2016-04-23; просмотров: 193; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.129.210.36 (0.008 с.) |