Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ финансовой рентабельностиСодержание книги Поиск на нашем сайте

Финансовая рентабельность характеризует эффективность инвестиций собственников предприятия, которые представляют предприятию ресурсы или оставляют в его распоряжении всю или часть принадлежащей им прибыли. Система показателей финансовой рентабельности формируется как отношение прибыли к различным показателям авансированных средств, из которых наиболее важными являются: все активы предприятия; инвестиционный капитал (собственные средства + долгосрочные обязательства); акционерный (собственный) капитал. Причем

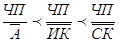

где Несовпадение уровней рентабельности по этим показателям будет характеризовать степень использования предприятием финансовых рычагов для повышения доходности: долгосрочных кредитов и других заемных средств. В экономической литературе наиболее часто встречается следующая формула расчета финансовой рентабельности (RФ):

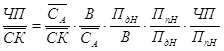

где ЧП чистая прибыль; Необходимо отметить, что при расчетах рентабельности стоимость собственного капитала должна рассчитываться именно как средняя за период величина, так как в течение года собственный капитал может быть увеличен за счет дополнительных денежных вкладов или за счет использования образующейся в отчетном году прибыли. Ставку доходности (чистая прибыль на собственный капитал, или на рентабельность собственного капитала) можно представить расширенным образом с использованием показателя выручки от реализации следующим образом:

где Приведенная схема показывает, что ставка доходности является произведением прибыльности реализации продукции для собственников и оборачиваемости собственного капитала. Эта взаимосвязь не достаточно полно характеризует факторы, оказывающие влияние на рентабельность собственного капитала. Для увеличения числа учтенных факторов и определения их влияния, уровень рентабельности собственного капитала изучают во взаимосвязи со следующими факторами: - изменением эксплуатационной прибыльности; - изменением оборачиваемости активов; - изменением ставки налогообложения; - изменением доли чистой прибыли, получаемой собственниками; - изменением финансовой структуры капитала. Во взаимосвязи с перечисленными факторами ставку доходности собственного капитала можно представить следующим образом:

где или

где Определение влияния изменения факторов на обобщающий показатель можно производить методами элиминирования по следующей схеме: - влияние изменения финансовой структуры капитала:

- влияние изменения оборачиваемости активов:

- влияние изменения нормы эксплуатационной прибыли:

- влияние изменения ставки налогообложения:

- влияние изменения доли чистой прибыли в текущей прибыли:

Из схемы взаимосвязи ставки доходности на собственный капитал с факторами видно, что произведение коэффициента оборачиваемости активов, нормы эксплуатационной прибыли и ставки налогообложения представляет собой ставку эксплуатационной прибыльности после уплаты налога (RИК), т.е.:

Доля чистой прибыли в текущей прибыли и финансовая структура капитала позволяют выявить влияние имеющейся у предприятия задолженности на рентабельность собственного капитала. В связи этим в часто в анализе исследуют влияние на рентабельность собственного капитала только изменение ставки доходности инвестированного капитала и влияние изменения уровня задолженности, т.е.:

Подобный анализ полезнее при исследовании рентабельности собственного капитала предприятия в сравнении с другими предприятиями или конкурентами, так как разные предприятия могут добиваться одинакового уровня доходности собственного капитала путем воздействия на нее различных факторов рассмотренной взаимосвязи.

|

||||

|

|

Последнее изменение этой страницы: 2016-04-23; просмотров: 297; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.137.198.181 (0.005 с.) |

, (8)

, (8) – чистая прибыль;

– чистая прибыль;  среднегодовая стоимость всех активов;

среднегодовая стоимость всех активов;  – среднегодовая стоимость инвестированного капитала;

– среднегодовая стоимость инвестированного капитала;  – среднегодовая стоимость собственного капитала.

– среднегодовая стоимость собственного капитала. , (9)

, (9) , (10)

, (10) – выручка от реализации.

– выручка от реализации. , (11)

, (11) собственный капитал;

собственный капитал;  – стоимость активов;

– стоимость активов;  – прибыль до налогообложения;

– прибыль до налогообложения;  – прибыль после налогообложения,

– прибыль после налогообложения, , (12)

, (12) – ставка доходности собственного капитала;

– ставка доходности собственного капитала;  – финансовая структура капитала;

– финансовая структура капитала;  – коэффициент оборачиваемости активов;

– коэффициент оборачиваемости активов;  – норма эксплуатационной прибыльности до налога по результатам;

– норма эксплуатационной прибыльности до налога по результатам;  – ставка налогообложения;

– ставка налогообложения;  – доля чистой прибыли в текущей прибыли.

– доля чистой прибыли в текущей прибыли. (13)

(13) (14)

(14) (15)

(15) (16)

(16) (17)

(17) . (18)

. (18) . (19)

. (19)