Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Показатели статистики личного страхованияСодержание книги

Поиск на нашем сайте

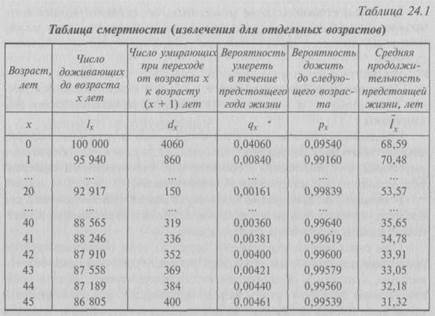

Личное страхование выступает формой социальной защиты и укрепления материального благосостояния населения. Его объекты – жизнь, здоровье, трудоспособность граждан. Договоры личного страхования классифицируются: обязательный (в силу закона) или добровольный; долгосрочный (свыше 1 года и до 15 лет), краткосрочный (менее одного года) и страхование жизни на всю жизнь. Личное страхование состоит из двух подотраслей: страхование жизни и страхование от несчастных случаев. Наиболее распространенным считается смешанное страхование жизни с широким объемом страховой ответственности (в связи с дожитием до окончания срока страхования, в связи с потерей здоровья от несчастного случая, в связи с наступлением смерти застрахованного), страхование детей и школьников от несчастных случаев, ритуальное страхование, страхование пенсий, страхование образования. Эти виды страхования объединяются в группу страхование жизни. В России особое место в сфере страхования занимает медицинское страхование граждан, проводимое в обязательной форме и, по сути, являющееся отраслью социального страхования. Договор личного страхования – гражданско-правовая сделка, по которой страховщик обязуется посредством получения им страховых взносов, в случае наступления страхового случая, возместить в указанный срок нанесенный ущерб или произвести выплату страхового капитала, ренты или других предусмотренных выплат. Страховые суммы определяются в соответствии с компенсациями страхователя исходя из его материальных возможностей. Показатели личного страхования отличны от показателей имущественного страхования, поскольку жизнь или смерть не может быть объективно оценена. Застрахованный может лишь попытаться предотвратить те материальные трудности, с которыми сталкивается в случае смерти или инвалидности. В личном страховании не может быть объективно выраженного интереса, хотя всегда должна существовать какая-то связь между потерями, которые может понести застрахованный, и страховой суммой. Рассмотрим некоторые показатели личного страхования. Застрахованный определяется как объект, подвергающийся риску, связанному с его жизнью, физической полноценностью или здоровьем. Страховые суммы не являются стоимостью нанесенных материальных убытков или ущерба, которые не могут быть объективно выражены, а определяются в соответствии с пожеланиями страхователя исходя из его материальных возможностей. В отличие от имущественного страхования (заключаемого, как правило, на один год) некоторые виды личного страхования, в частности жизни, рассчитаны на всю жизнь. При страховании страховщик берет на себя обязательство посредством получения им страховых премий, уплачиваемых страхователем, выплатить обусловленную страховую сумму, если в течение срока действия страхования произойдет предусмотренный страховой случай в жизни застрахованного. Страховым случаем считается смерть или продолжающаяся жизнь (дожитие) застрахованного. Одной из задач статистики личного страхования является обоснование уровня ставок страховых платежей. Тарифные ставки в страховании жизни состоят из нескольких частей. Возьмем для примера смешанное страхование жизни, в котором объединяются несколько видов страхования: страхование на дожитие; страхование на случай смерти; страхование от несчастных случаев. По каждому их них создается страховой фонд, поэтому тарифная ставка в смешанном страховании состоит из трех частей, входящих в нетто-ставку, и четвертой части – нагрузки. Так как рассмотренные страховые события являются массовыми, имеют вероятностный характер и связываются с возрастом застрахованных, то при установлении тарифных ставок используется теория вероятностей и таблицы смертности и средней продолжительности предстоящей жизни, которые строятся на основе переписей населения и наблюдений страхового учреждения. Показатели таблиц смертности (табл. 24.1) построены как описание процесса дожития и вымирания некоторого поколения с фиксированной начальной численностью.

Подлежащее таблицы х – это одногодичные возрастные группы населения. Сказуемое lx – число доживающих до каждого данного возраста – показывает, сколько лиц из 100 000 одновременно родившихся доживает до 1 года, 2 лет,..., 20,..., 50 лет и т.д.; dx – число умирающих при переходе от возраста х к возрасту (x + 1) – показывает, сколько из доживающих до каждого данного возраста умирает, не дожив до следующего возраста. Для удобства расчетов исчисляются показатели вероятности умереть в течение определенного года жизни. Вероятность умереть в возрасте х лет, не дожив до возраста (х + 1) год, равна qx = dx I lx, т.е. частному от деления числа умирающих на число доживающих до данного возраста. Пользуясь таблицей смертности, можно определить вероятность дожить до любого интересующего нас возраста. Она обозначается символом рх и равняется (1 – qx), т.е. на протяжении определенного периода каждый человек либо доживет, либо не доживет до его окончания. Поэтому сумма вероятностей умереть и дожить равна единице, т.е. достоверна. Таблица показывает также, сколько лет в среднем предстоит прожить одному из числа родившихся или из числа достигших данного возраста. Основным в таблице смертности является показатель вероятности умереть. Особенность договоров личного страхования состоит в том, что страховые расчеты нужно осуществлять по современной стоимости, т.е. приводить ее величину к моменту заключения договора. Рассмотрим методику обоснования единовременной нетто-ставки (взноса) на дожитие. Размер единовременного взноса страхователя при страховании жизни должен соответствовать современной величине платежа страховщика, определяемого произведением вероятности дожития до определенного возраста на соответствующий дисконтный множитель, т.е.

Дисконтный множитель (вычисляемый по формулам сложных процентов) уменьшает размер страховых взносов, так как его значение всегда меньше единицы. Использование множителя в расчетах связано с тем, что свободные денежные средства, накапливаемые в страховании в форме поступающих взносов, используются государством для долгосрочного кредитования народного хозяйства, по которым банковские учреждения начисляют процентный доход. Таким образом, страховые платежи заранее понижаются с учетом процентной ставки. Чем моложе застрахованный, тем дороже обходится договор на дожитие, так как больше число доживающих до окончания срока. Чем длиннее срок, тем ниже ставки, так как больше дохода от процентов. В договоре на случай смерти взаимные платежи увязываются с вероятностью умереть в период действия договора страхования.

Для практических расчетов этих показателей разработаны специальные таблицы коммутационных чисел, в которых содержатся взятые из таблиц смертности данные о числе доживающих (умирающих) для каждого возраста, начиная от нуля и заканчивая предельным (100 лет), дисконтном множителе для каждого возраста, а также расчетные показатели (коммутационные числа). Таблицы составлены в двух видах: на дожитие и на случай смерти. Для удобства вычисления они могут быть объединены в одну. Задача 3. Используя данные табл. 24.2 определить для лица в возрасте 40 лет единовременную ставку (со 100 руб. страховой суммы) на дожитие сроком на 5 лет: а) используя дисконтный множитель по ставке 5%; б) по данным коммутационных чисел. Таблица 24.2

|

||||

|

|

Последнее изменение этой страницы: 2016-04-20; просмотров: 394; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.12.147.12 (0.006 с.) |