Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Облік та оцінка основних фондів. Знос та амортизація основних фондів, норма амортизації, розрахунок.Содержание книги

Поиск на нашем сайте Облік основних фондів здійснюється у натуральних та вартісних показниках, які характеризують певні їх параметри (продуктивність, вагу, габарити тощо). Натуральні показники основних фондів використовуються для розрахунку виробничих потужностей, складання балансів устаткування, визначення технічного стану основних фондів. Вартісні показники основних фондів дають змогу визначити загальний їх обсяг, динаміку, знос, нарахувати амортизацію, розраховувати собівартість продукції, рентабельність підприємства. Є 3 оцінки вартості основних фондів: 1. Початкова вартість – це під час придбання. 2. Відновна вартість – це нова вартість по відношенню до ринкових цін, проводиться методом переоцінки. 3. Залишкова вартість – це вартість за мінусом зношення. Для відшкодування вартості зношення основних фондів кожне під-во проводить амортизаційні відрахування по нормам амортизації, які включаються до собівартості продукції. Норма амортизації – річний відсоток відшкодування вартості основних фондів. Амортизація – це процес перенесення частинами вартості усіх видів засобів праці протягом строку їх використання на вартість виготовлення продукції з метою її відшкодування. Норма амортизації обчислюється:

П – первісна вартість об’єкта основних фондів, грн. Л – ліквідаційна вартість, грн. Т – нормативний термін експлуатації об’єкта основних фондів, грн. 15. Показники стану та використання основних фондів підприємства, їх розрахунок в грошовому та умовному виразі. Показники стану: 1. Рівень прогресивності (РП) 2. Коефіцієнт фізичного зносу ( 3. Фондоозброєність праці ( 4. Технічна озброєність праці ( 5. Коефіцієнт механізації праці ( 6. Показник складу основних виробничих фондів за середнім віком ( 7. Коефіцієнт придатності основних фондів ( 8. Коефіцієнт приросту основних фондів ( Показники використання: 1. Фондовіддача ( 2. Індекс основних фондів ( 3. Фондомісткість основних фондів ( 4. Коефіцієнт екстенсивності завантаження основних фондів ( 5. Коефіцієнт інтенсивності завантаження основних фондів ( 6. Інтегральний коефіцієнт роботи основних фондів ( 7. Коефіцієнт змінної роботи основних фондів ( 8. Коефіцієнт ефективності використання основних фондів ( 9. Інтегральний показник ефективності використовуваних основних фондів ( Фондовіддача характеризує, яка частина обсягу випущеної продукції припадає на 1 гривню середньорічної вартості основних фондів:

ОП – обсяг продукції у вартісному виразі ОФ – середньорічна вартість основних фондів Фондомісткість – це показник обернений, до фондовіддачі:

Фондоозброєність, яка відображає частину загальної вартості основних фондів, що припадає на (одиницю основного обладнання) одного промислово-виробничого працівника:

ПВП – промислово виробничий персонал Рентабельність основних фондів, яка частина прибутку припадає на 1 грн. середньорічної вартості основного фонду:

П – прибуток 16. Сутність, склад та структура оборотних засобів, їх класифікація. Оборотні фонди – це та частина виробничих фондів, яка приймає участь у виробничому процесі один раз, змінює свою форму зовнішню, а вартість переносить на готовий продукт повністю, тобто вони виконують безперервний процес виготовлення конкретної продукції. Оборотні фонди приймають участь у сфері виробництва і в сфері обігу. Оборотні фонди складається з 2 частин: 1. Фонди, які виконують основну функцію виробництва продукції і змінюють свою зовнішню форму. До них відноситься: - Сировина - Матеріали - Фурнітура - Виробничі запаси - Допоміжні матеріали - Запчастини - Паливо - Енергія - Тара - Інструменти строком дії до 1 року - Незавершене виробництво - Витрати майбутніх періодів (всі зразки моделей в електричних цехах і лабораторіях) - Будівельні матеріали - Канцтовари 2. Фонди обігу оборотні засоби, що функціонують в сфері обігу до них відноситься: - Готова продукція на складі, яка призначена на сторону для споживачів - Відвантажена продукція, яка знаходиться на шляху до споживача, але ще оплачена покупцями чи замовником 3. Гроші, які знаходяться на розрахунковому рахунку під-ва в банках, тобто вони не беруть участь у виробничому процесі, але необхідні для створення матеріальних благ. Класифікація оборотних фондів: 1. Нормовані оборотні фонди – це ті, оборотні фонди на які можна встановити норму. 2. Ненормовані оборотні фонди – які, не можні встановити норму (готова продукція, фінансові кошти). 3. Позикові оборотні фонди – це гроші, які беруться в банках – кредит. 4. Власні кошти – які лежить на розрахунковому рахунку. Структура оборотних фондів – це питома вага окремих елементів в загальному їх обсязі (%). В Україні на промислових під-вах частка виробничих запасів становить до 70%, а 25 % приходиться на незавершене виробництво, 5 % на інші. Легка промисловість називається матеріаломісткою за своєю структурою, тому що на сировину та матеріали приходиться до 85%.

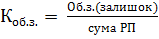

17. Нормування оборотних засобів, їх кругообіг. Показники використання оборотних засобів, їх розрахунок. Кругообіг оборотних фондів – це безперервний перехід оборотних засобів з однієї форми в іншу, тобто із сфери виробництва в сферу обігу. Г-Т-В-Т-Г Показники розраховуються в коефіцієнтах і грошовому виразі: 1. Коефіцієнт обертання, який показує скільки оборотні засоби зроблять обертів за рік (квартал):

Сума РП – сума реалізованої продукції 2. Коефіцієнт завантаження обернених до коефіцієнта:

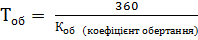

3. Тривалість одного обороту в днях:

4. Рентабельність оборотних засобів показує ефективність використання оборотних фондів, тобто скільки прибутку приходиться на 1 грн. коштів, які виділяються для формування оборотних фондів у відсотках:

5. Ефективність використання оборотних фондів показує скільки приходиться економії грошових коштів за відповідний календарний час:

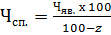

18. Нематеріальні ресурси, поняття, види, їх характеристика. 19. Трудові ресурси та трудовий потенціал. Персонал підприємства, його склад, характеристика категорій. Кадри під-ва – це сукупність постійних працівників, які отримали професійну підготовку або мають практичний досвід і навички в роботі. Трудовий потенціал – це частина працездатного населення, що за своїми віковими і фізичними досягненнями відповідають тій чи іншій сфері діяльності. Розділяють реальних і потенціальних працівників: реальні, які вже працюють і зайняті конкретною діяльністю, а потенціальні, які можуть бути використані в майбутньому (студенти, які навчаються або які тимчасово не працюють). Весь персонал під-ва складається з 2 частин: 1. ПВП (промислово виробничий персонал) 2. Не ПВП ПВП – це всі працюючі, які зайняті у виробничому процесі виготовлення продукції у допоміжному виді робіт, але, які впливають на виробничий процес, тобто створення продукції та надання послуг. До них відносяться такі працюючі служби: цехи, лабораторії, дослідницькі установи, адміністрація управління під-ва, охорона та інші підрозділи, які впливають на виробничий процес. Не ПВП – працівники, яка не впливають на виробничий процес, але обслуговують працівників: їдальні, кафе, бібліотеки, гуртожитків, медпунктів, дитсадочків, клубів та інше. ПВП складається з таких категорій: - Робітники - Керівники - Службовці - Спеціалісти - МОП (прибиральники, вантажники) - Охорона Робітники – це персонал безпосередньо зайнятий у випадку продукції. Робітники бувають: основні і допоміжні. Основні – це робітники, які безпосередньо випускають продукцію (відрядники) Допоміжні – це ті робітники, яка обслуговують виробничий процес (основних виробників) – ремонт обладнання, транспортування сировини і готової продукції,водії, вантаження та інше. Керівники – це працівники, що займають посади керівників під-в та їх структурних підрозділів – директори, начальники, завідуючі, керуючі, майстри. Службовці – працівники, що здійснюють підготовку та оформлення документації, облік та контроль, господарське обслуговування, зокрема – діловоди, обліковці, архіваріуси, агенти, секретарі – друкарі тощо. Спеціалісти вважаються працівники, що займаються інженерно-технічними, економічними та іншими роботами, зокрема інженери, економісти, бухгалтери, адміністратори. МОП – робітники, які не приймають участі в процесі виробництва продукції і управління цілими процесами, а виконують функції обслуговування, займають посади за обслуговуванням приміщень. Охорона – це робітники, які дотримуються правил і заходів, які забезпечують безпечну роботу на донному виробництві 20. Визначення та розрахунок чисельності категорій працюючих на підприємстві. Розрізняють: спискову (середньоспискова, середньооблікова) і явочна чисельність. Середньооблікова кількість включає всіх постійних робітників, сезонних, а також тимчасових, які числяться за списками в данни й період. Явочні робітники – це ті, які необхідні для випуску продукції даного потоку, цеху під-ва в залежності від технологічної трудомісткості кожного виробу за конкретний період часу. Чисельність явочна:

Ф – фонд робочого часу.

Спискова чисельність: Z - % перевиходу на роботу з якихось причин. Допоміжні робітники розраховуються за нормами виробітку і зонами обслуговування. Чисельність механіків, електриків розраховується за формулою:

21. Поняття про продуктивність праці, її значення та види, їх характеристика. Продуктивність праці – це показник, який характеризує ефективність живої праці робітників виготовити продукцію чи кількість за одиницю часу. Продуктивність праці – це фізичні зусилля робітників виготовити чи випускати продукцію за одиницю робочого часу (за годину, за місяць, за зміну, за рік, за квартал). Продуктивність праці є головний показник роботи під-ва і робітників. Види ПП: - Індивідуальний - Колективний Індивідуальний – це маса випущеної продукції одним робітником за одиницю часу. Колективний (суспільний) – це минула втілена праця людей в товарі, тобто праця людей, які вже виконали якусь певну роботу для даного товару.

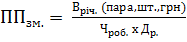

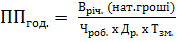

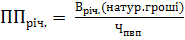

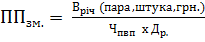

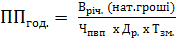

22. Показники рівня продуктивності праці, їх розрахунок та характеристика. Продуктивність праці визначається такими показниками як: виробіток і трудомісткість. Виробіток – це кількість одиниць продукції чи виробів, яку можу робітник виробити за одиницю часу (годину, зміну, рік). Розрахунок ПП, як для робітника:

Розрахунок ПП, як для працюючого:

Трудомісткість – це кількість робочого часу, який встановлюється на виготовлення одиниці продукції (виробу)

|

||

|

|

Последнее изменение этой страницы: 2016-04-20; просмотров: 249; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.41 (0.007 с.) |

)

) )

) )

) )

) )

) )

) )

) )

) )

) )

) )

) )

) )

) )

) )

) )

)

х 100%

х 100%

год.

год.