Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Краткая организационно-экономическая характеристика организацииСодержание книги

Поиск на нашем сайте

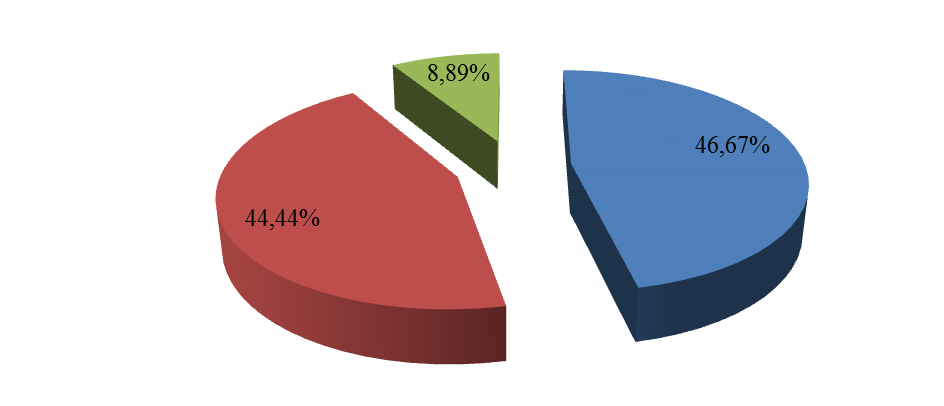

Общество с ограниченной ответственностью «Гарант-Софт», расположена по адресу: 634009, Томская область, город Томск, проспект Ленина, 200. Организация занимается экспертизой в сфере автоматизации FMCG, логистики, бухгалтерии и финансов. Основные направления деятельности компании - разработка и поддержка ПО для бизнеса в сфере розничной торговли. Основной вид деятельности по ОКВЭД: - 72.20 Научные исследования и разработки в области общественных и гуманитарных наук. Дополнительные виды деятельности: - 62.01 Разработка компьютерного программного обеспечения; - 33.20 Монтаж промышленных машин и оборудования; Проектное управление было внедрено в конце 2017 года. Можно сделать предположение, что систематизация управленческих процессов, контроль хода и реализации проектов, единое мышление и методология сотрудников помогли достичь подобных результатов. По организационно-правовой форме фирма является обществом с ограниченной ответственностью, создание ООО «Гарант-Софт» было утверждено общим решением трех учредителей (рис. 2.1).

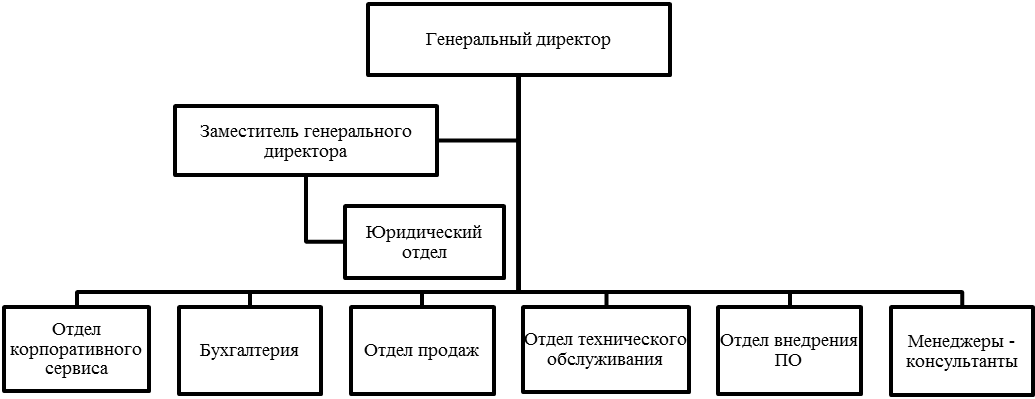

Рисунок 2.1 - Соотношение долей учредителей ООО «Гарант-Софт», % Основные достоинства данной организационно - правовой формы: - форма – юридическое лицо, что само по себе вызывает большее доверие перед банковскими и другими организациями; - отсутствие личной материальной ответственности участников; - быстрая регистрация в целом; - ООО можно преобразовать в другую форму организации, не прекращая его деятельность; - возможность получения различных лицензий на некоторые виды деятельности. Основным учредительными документами ООО «Гарант-Софт» являются: устав ООО «Гарант-Софт», договор об учреждении ООО «Гарант-Софт». Рассматриваемая организация является коммерческой по типу хозяйствования и частной по форме собственности. Общество является юридическим лицом и по российскому законодательству: имеет в собственности обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные не имущественные права, быть истцом и ответчиком в суде. Организационная структура ООО «Гарант-Софт» соответствует масштабам деятельности организации и обеспечивает успешное решение задач по выполнению обязательств перед клиентами. В данном случае реализована линейно-функциональная структура управления (рис. 2.2).

Рисунок 2.2 Организационная структура ООО «Гарант-Софт»[5] Руководство деятельностью ООО «Гарант-Софт» осуществляет генеральный директор, который действует в соответствии с Уставом, распоряжается средствами предприятия в пределах предоставленных ему прав. Бухгалтерия осуществляет контроль по соблюдению оформления первичных и бухгалтерских документов. Участвует в проведении экономического анализа хозяйственно-финансовой деятельности предприятия. Сотрудники отдела продаж непосредственно общаются с клиентами, занимаются прямыми продажами услуг компании. Юридический отдел - подразделение организации, занимающееся соблюдением законности оформления документов, урегулированием экономических отношений, заключением договоров, выставлением претензий, составлением правовых документов, подачей исков. Организационная структура ООО «Гарант-Софт» является корректной и эффективной, выбор данной организационной структуры обусловлен масштабами и спецификой деятельности рассматриваемой организации. Финансовое положение экономического субъекта характеризуется системой показателей, отражающих способность экономического субъекта успешно функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, способность поддерживать свою платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска свидетельствует о его устойчивом финансовом положении. Источником информации для анализа бухгалтерской прибыли служит отчёт о финансовых результатах. Проведём анализ структуры имущества и источники его формирования в таблице 2.1, используя данные бухгалтерского баланса ООО «Гарант-Софт» за период 2017-2020 гг. Таблица 2.1 Структура имущества и источники его формирования организации ООО «Гарант-Софт» за период 2017-2020 гг. [6]

Структура активов организации на последний день анализируемого периода (31.12.2020) характеризуется соотношением: 60% внеоборотных активов и 40% текущих. Активы организации за рассматриваемый период (31.12.16–31.12.19) уменьшились на 380 тыс. руб. (на 44%). Хотя имело место значительное снижение активов, собственный капитал увеличился на 121%, что, в целом, положительно характеризует динамику изменения имущественного положения организации. Снижение величины активов организации связано со снижением следующих позиций актива бухгалтерского баланса (в скобках указана доля изменения статьи в общей сумме всех отрицательно изменившихся статей): - внеоборотные активы – 244 тыс. руб. (35%) - оборотные активы – 136 тыс. руб. (86%) - денежные средства и денежные эквиваленты – 1 тыс. руб. (100%) Одновременно, в пассиве баланса снижение наблюдается по строкам: - краткосрочные заемные средства – 841 тыс. руб. (68%) - кредиторская задолженность – 920 тыс. руб. (175%) Среди положительно изменившихся статей баланса можно выделить «основные средства» в активе и «нераспределенная прибыль (непокрытый убыток)» в пассиве (+186 тыс. руб. и +461 тыс. руб. соответственно). Собственный капитал организации на 31.12.2020 составил 81 тыс. руб., вместе с тем, по состоянию на 31.12.2017 собственный капитал организации был меньше – -380 тыс. руб. (т.е. увеличение составило 461 тыс. руб.). Таблица 2.2. – Оценка стоимости чистых активов организации

Чистые активы организации рассчитываются по формуле:

где стр. 1300 – итого по разделу капитал и резервы; стр. 1230 – дебиторская задолженность ЗУ – задолженность учредителей по взносам в уставный капитал Чистые активы организации на последний день анализируемого периода (31.12.2020) намного (в 8,1 раза) превышают уставный капитал. Такое соотношение положительно характеризует финансовое положение, полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. Более того, определив текущее состояние показателя, необходимо отметить увеличение чистых активов на 133,2% за весь рассматриваемый период.

Превышение чистых активов над уставным капиталом и в то же время их увеличение за период говорит о хорошем финансовом положении организации по данному признаку. Таблица 2.3 Группировка активов и пассивов баланса по степени ликвидности

По проведенному анализу можно сделать следующие выводы: Пассивы организации растут с годами; Наиболее ликвидных активов меньше с каждым годом, за счет уменьшения финансовых вложений; В 2020 году уменьшилась кредиторская задолженность; Уменьшились быстрореализуемые активы; Медленнореализуемые активы сначала выросли, потом к 2020 году уменьшились; Запасы организации также сначала выросли, потом к 2020 году уменьшились. Таблица 2.4. Сравнительный аналитический баланс

По таблице 2.4. мы видим, что предприятие с допустимым типом ликвидности, находится в зоне допустимого риска, оценка типа экономической безопасности – приемлемый уровень, наблюдается тенденция медленного роста организации, также можно отметить, что дебиторская задолженность уменьшилась полностью.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2022-01-22; просмотров: 198; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.128.202.38 (0.01 с.) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||