Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Динаміка доходів та видатків місцевих бюджетів україни, пов’язаних з функціонуванням об’єктів права муніципальної власності у 2003–2009р. Р.Содержание книги

Поиск на нашем сайте

Джерело: Складено за даними: [34] Видаткимісцевих бюджетів України, пов’язані з функціонуванням об’єктів муніципальної власності, перевищують доходи від об’єктів права муніципальної власності у співвідношенні до загального обсягу доходів та видатків місцевих бюджетів відповідно в середньому у 4 рази (див. табл. 4.2). Такий стан муніципального сектора обумовлений великими боргами населення і бюджету, збитковістю частини муніципальних підприємств, чисельністю напрямів бюджетного цільового фінансування (дотації на покриття збитків, субсидії малозабезпеченим громадянам та відшкодування пільг окремим категоріям громадян, субвенції, фінансування капітальних вкладень тощо). Однією з особливостей підприємств муніципальної власності є те, що, з одного боку, населення громади практично не може відмовитися від користування послугами, що надають ці підприємства, а з іншого – може ухилятися від оплати цих послуг, на відміну від придбання товарів (робіт, послуг) підприємств приватного сектора економіки. Узагальнюючи результати дослідження проблеми, поставленої в цьому підрозділі, слід зазначити наступне: 1. Загальний вигляд нормативно-правової основи муніципальної власності в Україні становить єдину достатньо логічну систему, що базується на європейських нормах права (Європейська Хартія місцевого самоврядування, Рекомендація 132 (2003) „Про комунальну власність у світлі принципів Європейської хартії місцевого самоврядування”), має своє закріплення в національному законодавстві (Конституція, Закон „Про місцеве самоврядування”, Цивільний, Господарський, Земельний, Бюджетний кодекси) і логічно завершується на рівні адміністративно-територіальних утворень (нормативні акти органів місцевого самоврядування). 2. Найбільш вагомими і базовими чинниками збиткової діяльності муніципального сектора економіки є: особливості формування муніципальної власності; концентрація більшої частини (близько 85 %) активів територіальних громад, муніципальних підприємств у низькорентабельних або відверто збиткових сферах діяльності; соціальна спрямованість муніципальної форми власності, пов’язана із забезпеченням потреб територіальної громади у послугах, роботах, товарах; зловживання та корупція в органах місцевого самоврядування; високий рівень неплатежів; низький рівень кваліфікації і виконавчої дисципліни управлінського та іншого персоналу підприємств муніципальної форми власності. 3. Невикористання наявних можливостей значною мірою є наслідком недостатнього контролю з боку громадськості за роботою органів місцевого самоврядування та низької активності місцевих громадських організацій, відсутності дієвих механізмів такого контролю тощо. Відповідні механізми слід було б передбачити у статутах територіальних громад, можливість прийняття яких передбачена Законом України „Про місцеве самоврядування в Україні”. Однак, цим же Законом встановлено необов’язковість його прийняття і, крім того, самі ради затверджують цей статут. Як наслідок, зазначені статути майже ніде не прийняті, а в решті випадків мають символічний і декларативний характер.

Питання для самоконтролю: 1. Визначте основні цілі процесів приватизації та муніципалізації. 2. Назвіть способи (методи) формування муніципальної та приватної власності. 3. Проаналізуйте основні етапи та особливості формування муніципальної власності в Україні. 4. Визначте найбільш вагомі і базові чинники збиткової діяльності муніципального сектора економіки. ТЕМА 5 СТРУКТУРА МУНІЦИПАЛЬНОЇ ВЛАСНОСТІ В УКРАЇНІ НА СУЧАСНОМУ ЕТАПІ.

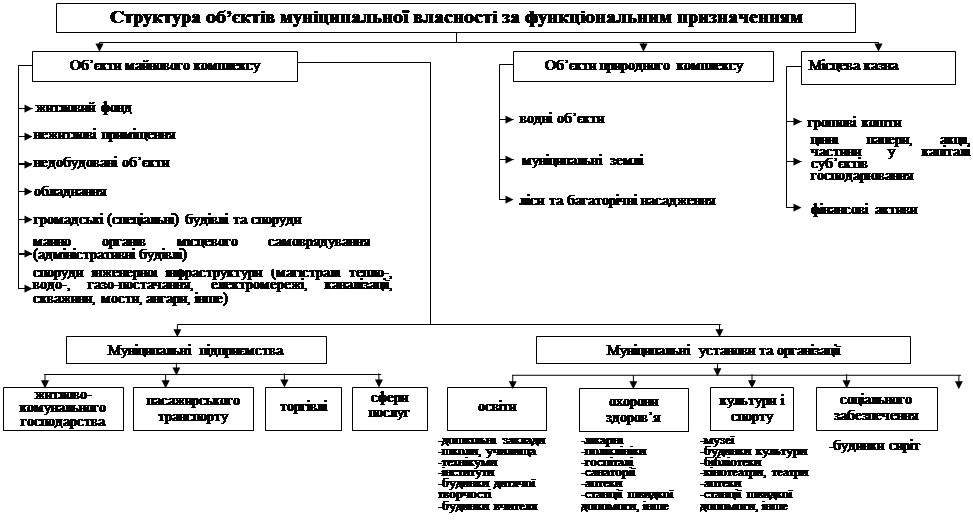

Структура об’єктів муніципальної власності за функціональним призначенням. Динаміка зміни структури об’єктів муніципальної власності за період ринкової трансформації економіки. Перелік об’єктів, перебування яких у муніципальній власності є доцільним. Важливою умовою реформування і розвитку відносин власності є оптимізація її структури. Це стосується усіх форм власності, але на сучасному етапі в нашій країні оптимізації структури потребує, перш за все, муніципальна власність – і в силу соціальної значущості даної форми власності, і в силу проблем, які тут нагромадились. Конституцією та Законом України „Про місцеве самоврядування в Україні” на місцеві територіальні громади та органи місцевого самоврядування покладено обов’язки щодо вирішення важливих питань життя регіонів, основними серед яких є такі: – забезпечення збалансованого економічного і соціального розвитку відповідної території; – забезпечення надання необхідного рівня та якості послуг населенню у сфері житлово-комунального господарства, побутового, торговельного обслуговування, громадського харчування, транспорту і зв’язку; – організація матеріально-технічного та фінансового забезпечення роботи закладів освіти, охорони здоров’я, культури, фізкультури і спорту, оздоровчих закладів, що належать територіальним громадам; створення умов для здобуття неповнолітніми повної загальної середньої освіти, розвитку культури, мистецтв, відродження народних традицій; – створення умов для занять фізичною культурою і спортом; забезпечення відповідно до законодавства пільгових категорій населення лікарськими засобами та медикаментами; – організація для самотніх громадян похилого віку та інвалідів будинків-інтернатів; – організація для малозабезпечених громадян продажу товарів за доступними цінами у спеціальних магазинах, а також безплатного харчування та побутового обслуговування. Очевидно, вирішувати такі складні завдання можна лише за наявності відповідних матеріальних і фінансових ресурсів. Важливою складовою цих ресурсів є муніципальна власність, ефективне розпорядження якою може суттєво покращити рівень матеріального і фінансового забезпечення потреб місцевих територіальних громад. Однак на сьогодні пошук шляхів розв’язання проблем матеріального і фінансового забезпечення діяльності місцевих територіальних громад в основному сконцентрований у сфері податків та міжбюджетних відносин. Проте покращення структури об’єктів муніципальної власності є не менш важливим питанням. Більше того, наявність певної кількості об’єктів у муніципальній власності дає змогу гарантувати стабільне надання членам відповідної територіальної громади суспільно важливої продукції (товарів, робіт, послуг), що має необхідну якості та за певними цінами (тарифами). Муніципальна власність за кількістю об’єктів, їх розповсюдженням і видами діяльності, яку вони здійснюють, досить значна і різноманітна. Проте сьогодні об’єкти муніципальної власності не мають чітко впорядкованої нормативно закріпленої класифікації. Не передбачається вирішення цього питання і в існуючих законодавчих, нормативних актах. В цілому вони містять досить схожий простий перелік того, що взагалі може належати територіальній громаді. У них не розрізняються й не виділяються будь-які особливості структури і функціонування об’єктів муніципальної власності, які, безперечно, існують і в виділенні яких є потреба (ст. 142 Конституції України, ст. 16 та 60 Закону „Про місцеве самоврядування в Україні” тощо). Класифікацію об’єктів муніципальної власності необхідно конкретизувати на основі критерію функціонального призначення, виділивши: 1) майно, закріплене за органами місцевого самоврядування та створеними ними органами, яке необхідне для здійснення владних повноважень; 2) кошти місцевого бюджету, позабюджетні кошти; 3) природні ресурси з призначенням для подальшого некомерційного або комерційного використання; 4) майно локальної виробничої інфраструктури територіальної громади, закріплене за підприємствами тепло-, водопостачання, водовідведення, утилізації, за міським транспортом, електромережею, житловим фондом – фактично безприбуткове, пов’язане із задоволенням потреб територіальної громади; 5) майно суто комерційного призначення, передане іншим муніципальним підприємствам (виробничі споруди, засоби виробництва тощо); 6) майно, необхідне для виконання суто соціальних функцій, яке знаходиться у віданні муніципальних установ (культури, охорони здоров’я, соціального призначення, фізкультури та спорту, шкіл, дошкільних закладів, професійно-технічних училищ тощо). Структуру об’єктів муніципальної власності за функціональним призначенням представлено на рис. 5.1. Основними складовими матеріальної і фінансової основи місцевих територіальних громад є майно, у першу чергу, нерухоме, земельні ділянки та доходи місцевих бюджетів.

Рис. 5.1. Структура об’єктів муніципальної власності за функціональним призначенням Джерело: Складено автором самостійно У свою чергу, основними джерелами доходів місцевих бюджетів відповідно до Бюджетного кодексу України, є: – податки, збори та інші обов’язкові платежі, що відраховуються до місцевих бюджетів; – доходи від діяльності підприємств та інших об’єктів, що знаходяться у муніципальній власності; – доходи від продажу об’єктів права муніципальної власності; – дотації, субсидії та трансферти з бюджетів інших рівнів. Із зазначених складових доходи від продажу об’єктів права муніципальної власності можуть бути значними, однак вони мають тимчасовий характер і тому не можуть розглядатися як стабільне джерело доходів у довгостроковій перспективі, тим більше, що продаж об’єктів звужує матеріальну і фінансову базу місцевих громад. З початку 2000 року обсяг продажу об’єктів права муніципальної власності впав у кілька разів. У 2006 році їх було приватизовано менше 5 тис., 98% з них – це об’єкти групи А, тобто об’єкти малої приватизації [210]. Дотації, субсидії та трансферти з бюджетів інших рівнів здійснюються відповідно до Бюджетного кодексу з метою забезпечення мінімального обсягу доходів місцевих бюджетів та на фінансування конкретних програм. Розмір фінансової допомоги обмежений фінансовими можливостями бюджетів вищих рівнів і сьогодні є мінімальним. Як правило, таку допомогу отримують лише депресивні регіони із значним дефіцитом місцевого бюджету. Тому дотації, субсидії та трансферти не можуть розглядатися як джерело наповнення бюджету успішної територіальної громади [58, с. 197]. Таким чином, найбільш стабільним і вагомим джерелом наповнення місцевих бюджетів і основною складовою матеріальної і фінансової бази місцевого самоврядування (поряд із податками, зборами та іншими обов’язковими платежами не від об’єктів муніципальної власності) можуть бути: 1) цілісні майнові комплекси муніципальних підприємств і їхніх структурних підрозділів; 2) нерухоме муніципальне майно (будинки, споруди тощо); акції (частки, паї), що є об’єктами права муніципальної власності у майні господарських товариств; 3) земельні ділянки, що є об’єктами права власності місцевих територіальних громад. Отже, склад і оптимізація структури майна (майнових прав), що знаходиться у муніципальній власності, має винятково важливе значення для забезпечення всебічного розвитку та потреб місцевих територіальних громад, виконання важливих завдань, що стоять перед виконавчими органами місцевого самоврядування.

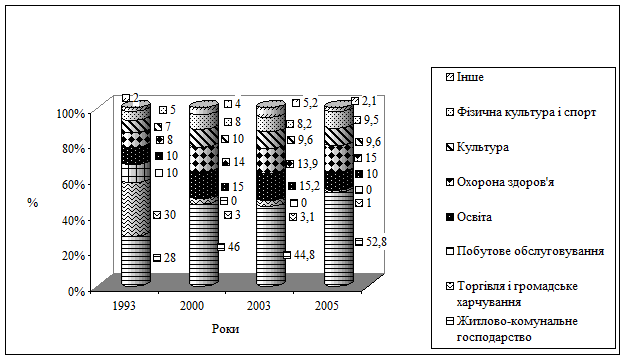

Рис. 5.3. Динаміка структури муніципальної власності в Україні по окремих роках за період з 1993 року по 2005 Джерело: Складено за даними: ОАО „Інформаційно-аналітичне агентство „Статінформконсалтинг” На рис. 5.2 і 5.3 представлено діаграми структури муніципальної власності на початку 1993 року і її динаміку за період з 1993 по 2005 роки. Як видно, кількісні показники і структурні характеристики муніципального сектора змінилися у часі. Порівняно з періодом початку реформ, спостерігається значне скорочення муніципальних підприємств торгівлі, громадського харчування, побутового обслуговування. Причина цього процесу – приватизація. Навпаки, у сферах охорони здоров’я, освіти, культури, спорту кількість муніципальних установ зросла. Особливо слід звернути увагу на збільшення у 2 рази підприємств житлово-комунального господарства (з 28% від загальної кількості підприємств муніципальної власності у 1993 році до майже 53% у 2005 році), яке відбулося після масової передачі в муніципальну власність соціальних об’єктів приватизованих підприємств. У системі житлово-комунального господарства працює менш ніж 1% від загальної кількості населення України, майже 2% від загальної кількості працюючих. Тим часом питома вага доходів житлово-комунального господарства у ВВП становить 5,6%. Працівники галузі забезпечують населення і суб’єктів господарювання послугами, які є основою життєзабезпечення суспільства [144, с. 5]. Фінансово-економічний та технічний стан ЖКГ (дебіторсько-кредиторська заборгованість, рівень зношеності основних фондів, рівень втрат тепла і води, технічний стан житлового фонду) мають стійку тенденцію до погіршення і досягли такої межі, яка потребує рішучих дій з боку місцевих органів влади та держави у напрямку проведення структурних реформ і переведення галузі на ринкові умови господарювання. В іншому разі вартість житлово-комунального обслуговування зростатиме високими темпами на фоні зниження надійності та якості послуг. Фінансово-економічне становище підприємств житлово-комунального господарства, які є одним з головних об’єктів муніципальної власності, сьогодні залишається складним і характеризується значною збитковістю, дефіцитом обігових коштів, зростанням дебіторської та кредиторської заборгованості. Збитковість пов’язана із „...проблемами, породженими на державному і місцевому рівні (високими цінами на газ, постійним підвищенням цін на електроенергію, значним податковим навантаженням, невідповідністю тарифів для населення до собівартості послуг), а також на рівні підприємств (низьким рівнем збору платежів, високими питомими витратами енерго- і матеріальних ресурсів)” [35, с. 23–24]. Упродовж десяти років амортизаційні кошти муніципальних підприємств в основному використовувалися не за призначенням, а на покриття дефіциту обігових коштів. Щорічні обсяги нецільового використання амортизаційних коштів по підприємствах теплопостачання складали 100 мільйонів гривень, по водопровідно-каналізаційному господарству – 250 мільйонів гривень, створивши до 2004 року амортизаційний дефіцит понад 3,5 мільярда гривень [33, с. 23–24]. За даними звіту Міністерства з питань житлово-комунального господарства „Про стан реалізації Загальнодержавної програми реформування і розвитку житлово-комунального господарства на 2004–2010 роки, затвердженої Законом України від 24.06.04 №1869-IV, протягом 2008 року”, за підсумками 2008 року фінансово-економічне становище підприємств житлово-комунального господарства залишається нестабільним. „…Протягом січня-листопада підприємства галузі отримали збитки у сумі 1611,8 мільйона гривень, що на 29,3% більше порівняно з відповідним періодом 2007 року. Найбільші збитки отримали підприємства комунальної теплоенергетики (716,9 мільйона гривень) та водопровідно-каналізаційного господарства (451,0 мільйона гривень). Обсяги збитків за звітний період у підгалузі житлового господарства становили 196,0 мільйона гривень” [77]. Незадовільний фінансовий стан підприємств житлово-комунального господарства не дає змоги модернізувати систему і забезпечити населення якісними послугами. Місцеве житлово-комунальне господарство потребує проведення термінових заходів щодо його реформування та фінансового оздоровлення. Незважаючи на те, що відбулися значні зміни в структурі муніципального сектора, нинішній його склад поки що не дозволяє органам місцевого самоврядування досягти результатів використання об’єктів муніципальної власності, наближених до відповідних показників розвинутих зарубіжних країн. Реформування житлово-комунального господарства у 2004-2006 рр. (І етап реалізації програми) виявилося малоефективним щодо модернізації систем теплопостачання. Навпаки, посилилися тенденції до погіршення технічного та фінансово-економічного стану галузі. Так, після завершення І етапу реформ у комунальній теплоенергетиці кількість фізично та морально зношених низькоефективних котлів з терміном експлуатації понад 20 років становила 16,4 тис. одиниць, або 25% від загальної їх кількості, а це підвищує енергоємність виробництва теплової енергії. Продовжують зростати втрати тепла, кількість зношених та аварійних мереж, стрімко зростають збитки підприємств. Незважаючи на спрямованість бюджетної підтримки на енергозбереження й декларування збереження енергії внаслідок використання бюджетних коштів на 8–10% щорічно, за перші три роки реалізації Програми реформування по галузі в цілому вдалося зменшити витрати палива на одиницю продукції лише на 0,3%. У водопровідно-каналізаційному господарстві протяжність зношених і аварійних мереж збільшилася на 8,6 тис.км, середній рівень втрат води у мережах зріс від 30 до 37%, питомі витрати електроенергії у 2–3 рази перевищують середньоєвропейські показники [144, с. 35]. У масштабах країни щорічні обсяги втраченої у мережах води становлять близько 1,3–1,4 млрд. куб. м, на її підйом, очистку, транспортування та відведення витрачається 2,15 млрд кВт.год. електроенергії. Щоб виробити цю електроенергію, ТЕЦ щороку споживають близько 1,5 млрд. куб. м. імпортованого природного газу. У житловому господарстві третина ліфтів експлуатується понад 25 років, кількість застарілих та непрацюючих ліфтів щороку зростає на 3–4%. У аварійному житлі постійно мешкають 36,7 тис. громадян. За останні роки ситуація щодо стану житлового фонду та організації управління ним майже не змінилася. За 2004–2005 рр. кількість сімей, що отримували субсидії, зменшилась у 1,8 раза, середньомісячний розмір субсидій збільшився у 1,9 раза [144, с. 37]. Реформування житлово-комунального господарства [144, с. 39] у сфері поводження з побутовими відходами також не призвело до вагомих позитивних зрушень. За ці роки загальна кількість і площа полігонів та звалищ побутових відходів зросла більш ніж на 50%. До позитивних факторів можна віднести призупинення зростання частки перевантажених сміттєзвалищ, але значно збільшилася (на 11%) питома вага звалищ, що не відповідають нормам екологічної безпеки. Незадовільною залишається реалізація заходів по санації та рекультивації існуючих звалищ (питома вага звалищ, що потребують рекультивації, зросла на 4%), великою проблемою залишається виникнення несанкціонованих сміттєзвалищ. Незадовільною є реалізація заходів розвитку конкурентного середовища у сфері поводження з побутовими відходами. При відносно незначному зростанні загальної кількості підприємств галузі їх розподіл за формою власності майже не змінився – частка підприємств комунальної форми власності знизилася всього на 0,6%. До позитивних результатів реформування слід віднести хіба що зростання на 4,2% парку спеціальної автомобільної техніки та його оновлення – рівень зношеності парку сміттєвозів знизився на 2,6%. У галузі міського електротранспорту [144, с. 41] обсяг пасажироперевезень і пробіг рухомого складу міського електротранспорту скоротилися відповідно на 11% та 6%. Водночас спостерігалося зростання обсягів безоплатного обслуговування пільгових категорій населення. Питома вага пільгових перевезень зросла на 2,5% і склала 57,5% в загальному обсязі пасажироперевезень, що призвело до зростання обсягів компенсаційних виплат підприємствам місцевого електротранспорту за пільгові перевезення з державного бюджету. Незважаючи на те, що рівень відшкодування витрат підприємств з державного і місцевих бюджетів зріс на 5%, він становить тільки 82,6% від потреби, що не забезпечує беззбиткової діяльності підприємствам міського електротранспорту. Зростає і залишається надзвичайно високою частка фізично зношеного парку трамваїв і тролейбусів. Аналіз показує, що причини гальмування реформ в ЖКГ зводяться до наступного: 1) Приватизація житлового фонду призвела до появи псевдовласників житла зі споживацьким ставленням до його утримання (у 2007 році частка приватизованого житлового фонду склала 81,3%). Реформа, проведена в житловій сфері, виявила ряд проблем, одною з яких стало проведення приватизації державного та комунального житла без створення відповідної правової концепції управління приватизованим житлом, організації отримання житлово-комунальних послуг його власниками, вироблення стратегії фінансування капітального ремонту житла тощо. Як наслідок, власниками житла здебільшого стали особи, не готові нести тягар утримання житла, що є обов’язковим атрибутом будь-якої власності. Безоплатно отримавши житло, вони знаходяться в очікуванні фінансової допомоги з боку держави на його утримання, в тому числі проведення капітального ремонту свого будинку. 2) Політизація в регулюванні проблем у сфері житла та житлово-комунального комплексу. Як наслідок, маємо викривлену систему тарифоутворення на житлово-комунальні послуги, субсидіювання населення через тарифи. Питома вага витрат на оплату житлово-комунальних послуг становить у середньому 7,5% у сукупних витратах домогосподарства за місяць. У всьому цивілізованому світі вартість тепло- та водопостачання для комерційних споживачів набагато нижча, ніж для населення. В Україні навпаки, тарифи для комерційних споживачів є набагато вищими, ніж для населення; в деяких регіонах вони різняться у 6–10 разів. Таким чином, спостерігається перехресне субсидіювання населення за рахунок промисловості. Наслідком такої ситуації є зниження конкурентоспроможності промислової продукції, заниження заробітної плати працюючих на відповідних підприємствах, перехід промислових підприємств на індивідуальне опалення та водопостачання, що призводить до розбалансування систем централізованого тепло- і водопостачання та підвищення вартості виробництва й транспортування одиниці відповідного ресурсу. 3) Надзвичайно висока енергоємність житлових та адміністративних будівель, виробництва житлово-комунальних послуг. Штучне заниження тарифів для населення, відсутність приладів обліку споживання енергетичних та інших ресурсів, відсутність культури енергоспоживання створюють умови для марнотратного використання ресурсів, що, в свою чергу, призводить до надзвичайно високого рівня енергоємності вітчизняної економіки. 4) Недосконала система бюджетної підтримки, що стимулює споживацькі настрої у суб’єктів господарювання у сфері ЖКГ. На сьогодні бюджетна підтримка розвитку житлово-комунальної інфраструктури характеризується такими чинниками: – здійснюється на безповоротній основі, що призводить до неефективності такої допомоги; – спрямування бюджетних коштів на відшкодування різниці в тарифах та на субсидіювання вартості природного газу для муніципальних підприємств і населення викривлює конкуренцію на ринку житлово-комунальних послуг, провокує неефективні управлінські рішення, не стимулює енергозбереження, поглиблює системні проблеми у галузі; – принципи формування бюджетних програм, їхні цільові та результативні показники, порядок використання бюджетних коштів змінюються з року в рік, що ускладнює формування стратегії розвитку регіонів у частині розвитку житлово-комунальної інфраструктури, гальмує реалізацію довгострокових проектів у сфері житлово-комунального господарства; – обмеженість коштів, що надаються з державного та місцевого бюджетів на підтримку розвитку житлово-комунальної інфраструктури, порівняно із потребами у них, створює підґрунтя для зловживань при розподілі бюджетних коштів. Значних зрушень зазнала загальна структура об’єктів муніципальної власності за видами економічної діяльності: 1,3 млрд грн. як основні фонди місцевих територіальних громад були зосереджені у сфері промисловості (8,6% від загальної вартості основних засобів муніципальної власності), енергетиці (8,4%), транспорті і зв’язку (7,0%) та освіті (6,0%). Разом це в 2,1 раза менше ніж частка, що припадає в структурі основних засобів муніципальної власності на операції з нерухомістю (62,6%). При цьому всі зазначені виробничі галузі були збитковими [210]. Однак, як показує попередній аналіз, сьогодні структура муніципальної власності є незадовільною. Хоча, за даними держкомстату України, частка муніципального майна в загальному обсязі основних фондів є стабільною і навіть має слабку тенденцію до збільшення [210]. За останні п’ять років частка основних фондів муніципальної форми власності збільшилася з 22% до 23,3%. Очевидно, що розміщення зазначених активів по різних видах економічної діяльності є нераціональним і, відповідно, неефективним. Ті ж проблеми у сфері транспорту, точніше транспортних перевезень. Як показує аналіз, найбільш прибуткові і рентабельні види транспортних перевезень здійснюють комерційні структури, тоді як найбільш збиткові здійснюють муніципальні підприємства. Існуючі підходи до розподілу сфер економічної діяльності не відповідають інтересам територіальних громад загалом, а тому мають бути змінені. Згідно зі статистичними даними Держкомстату України, у структурі муніципальних підприємств та організацій за видами економічної діяльності найбільшою є питома вага закладів освіти (див. табл. 5.1). Дані, наведені в таблиці, пояснюються тим, що органам місцевого самоврядування підпорядковується переважна частина соціально-культурних установ. На 01.01.2008 р. частка цих установ у структурі підприємств муніципальної форми власності зросла на 4,5 % порівняно із станом на 1 січня 2005 р. у той час, коли за іншими видами вона зменшилася, залишилася незмінною або зросла від 0,1 до 0,5 %.

Таблиця 5.1

|

|||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-18; просмотров: 235; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.141.12.30 (0.016 с.) |

Рис. 5.2. Структура муніципальної власності по Україні на початку 1993 р. Джерело: Складено за даними: ОАО „Інформаційно-аналітичне агентство „Статінформконсалтинг”

Рис. 5.2. Структура муніципальної власності по Україні на початку 1993 р. Джерело: Складено за даними: ОАО „Інформаційно-аналітичне агентство „Статінформконсалтинг”