Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Статистика национального богатства⇐ ПредыдущаяСтр 15 из 15

В научной литературе существуют две трактовки национального богатства: 1. Расширенная a. Произведенный капитал, произведенный человеческим трудом. b. Природный капитал c. Человеческий капитал 2. Узкая (национальных счетов) a. НБ = Экономические активы – фин. обязательства В состав экономических активов входят ресурсы, которые: · Используются в экономической деятельности · Имеют собственника · Приносят или будут приносить эк. выгоду

Состав экономических активов СМС 1. Финансовые активы a. Монетарное золото и СПЗ b. Валюта и депозиты c. Ценные бумаги (кроме акций) d. Кредиты и займы e. Акции f. Страховые технические резервы g. Прочая дебиторская и кредиторская задолженности 2. Нефинансовые активы a. Произведенные i. Основные фонды ii. Материальные оборотные средства iii. Ценности b. Непроизведенные i. Природные ресурсы (невоспроизводимые) ii. Контракты iii. Договоры аренды iv. Лицензии v. Маркетинговые активы В России оценивают выделенное Ведется работа по получению консолидированной оценке фин. активов и природных ресурсов. Ценности используются населением как средство сохранения стоимости. Включают в себя антиквариат, ювелирку и т.д. Не подвергается стоимостной оценке. Более точную информацию о стоимостном объеме и структуре информации можно получить только с помощью сплошного обследования. В большинстве стран для оценки НБ применяется метод непрерывной инвентаризации. Его суть в том, что основной капитал трактуется как суммы накопленных капиталовложений всех предшествующих лет за вычетом выбывшего капитала.

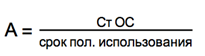

Статистика основных фондов ОФ – больше 40к руб., более 12 месяцев. Объект ОФ из-за их длительного использования может оцениваться по-разному. Методы оценки:

Учетная стоимость=полная первоначальная (восстановительная) стоимость 1 – стоимость ОФ в момент ввода в эксплуатацию 2 - Полная первоначальная минус износ 3 – Стоимость замены новыми аналогами ОФ (определяется в ходе переоценки) 4 – Полная восстановительная минус износ (по данным переоценки)

Важная учетная задача - определения величины износа. Рассматривают в двух аспектах: · буквально как физ. износ – снашиваем в ходе эксплуатации или под воздействием сил природы. · моральный износ – потеря стоимости в результате изобретения новой техники. Износ возмещается с помощью амортизационных отчислений.

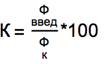

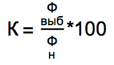

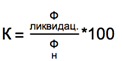

В экономике происходит непрерывное движение ОФ. Для его комплексной характеристики строится баланс движения ОФ по полной и остаточной стоимости. Балансовые равенства: По полной стоимости Ф н + Ф введённых средств = Ф выбытия + Ф на конец Ф - стоимость По остаточной стоимости Ф остат. начала + Ф введённых средств = Ф остат. выбытия + Агодовая+ Ф остат. на конец По данным баланса ОФ рассчитывается 5 групп показателей: 1. Коэффициенты динамики

По полной стоимости или остаточной 2. Показатели отбора

Основные фонды не одинаково участвуют в процессе производства. Есть активная и пассивная часть. В долгосрочном периоде нужно увеличивать активные. 3. Показатели состояния a. Коэффициент износа – какая доля стоимости утрачена в процессе эксплуатации b. Коэффициент годности - какая доля стоимости сохранена в процессе эксплуатации 4. Показатели движения a. Коэффициент обновления

b. Коэффициент выбытия

c. Коэффициент выбытия частный

5. Показатели эффективности использования a. Фондоотдача

b. Фондоёмкость

c. Рентабельность фондов Прибыль/стоимость фондов d. Фондовооруженность

|

||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-07-18; просмотров: 32; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 13.59.205.183 (0.005 с.) |

||||||||||||||||