Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Мораторий – это приостановление исполнения должником денежных обязательств и уплаты обязательных платежей.Стр 1 из 10Следующая ⇒

Мораторий – это приостановление исполнения должником денежных обязательств и уплаты обязательных платежей. В течение срока действия моратория приостанавливается исполнение исполнительных документов по имущественным взысканиям и иным документам, взыскание по которым производится в бесспорном порядке. Однако организации-должнику придется выплачивать долги по исполнительным документам, которые выданы на основании решения суда до введения внешнего управления:

Мораторий не распространяется на требования о взыскании задолженности по заработной плате, о выплате вознаграждений по авторским договорам, о возмещении вреда, причиненного жизни или здоровью, о возмещении морального вреда. Пени и штрафы за неисполнение или ненадлежащее исполнение обязательств начисляются только по текущим денежным обязательствам и обязательным платежам, которые возникли после принятия заявления о признании должника банкротом. На требование кредиторов, которые были установлены на момент введения внешнего управления, пени начислять не нужно. На основании пункта 2 статьи 95 Закона о банкротстве установлено начислять проценты на суммы требований кредиторов каждой очередности с момента введения внешнего управления. Начисление процентов прекращается, если арбитражный суд вынес определение о начале расчетов с кредиторами; требования кредиторов удовлетворены должником или третьим лицом в ходе внешнего управления; должник признан банкротом и открыто конкурсное производство. Отражение операций в бухгалтерском учете по начислению процентов: Корреспонденция счетов |

Содержание операции | ||||

| Дебет | Кредит | |||||

| 91-2 | 60, 66, 67, 76 | Начислены проценты | ||||

На основании подпункта 2 пункта 1 статьи 265 НК РФ проценты, начисляемые на суммы требований кредиторов, являются внереализационными расходами и уменьшают налогооблагаемую прибыль.

Отражение операций в бухгалтерском учете:

|

|

|

Корреспонденция счетов |

Содержание операции | |

| Дебет | Кредит | |

| 91-2 | 68 | Начислены пени |

В ходе внешнего управления кредиторы вправе предъявить свои требования должнику, для этого им следует обратиться в арбитражный суд, который вынесет определение: включить или не включить в реестр требований кредиторов задолженность и в каком размере.

ПЛАН ВНЕШНЕГО УПРАВЛЕНИЯ

Не позднее чем через месяц от даты своего утверждения внешний управляющий обязан разработать план внешнего управления и представить его собранию кредиторов для утверждения, принять в управление имущество должника и провести его инвентаризацию.

Внешнему управляющему предстоит разработать план внешнего управления и представить его для утверждения собранию кредиторов.

План внешнего управления должен предусматривать меры по восстановлению платежеспособности должника, условия и порядок реализации указанных мер, расходы на их реализацию и иные расходы должника.

Платежеспособность должника признается восстановленной при отсутствии признаков банкротства.

План внешнего управления должен:

- соответствовать требованиям, установленным федеральными законами;

- предусматривать срок восстановления платежеспособности должника;

- содержать обоснование возможности восстановления платежеспособности должника в установленный срок.

План внешнего управления должен предусматривать разграничение компетенции между собранием кредиторов и комитетом кредиторов в части утверждения сделок должника, если такое разграничение не установлено собранием кредиторов или имеются основания для перераспределения компетенции между собранием кредиторов и комитетом кредиторов.

Внешний управляющий по требованию собрания кредиторов или комитета кредиторов отчитывается перед кредиторами о ходе внешнего управления и реализации плана внешнего управления.

План внешнего управления предусматривает меры и сроки по восстановлению платежеспособности должника, условия и порядок реализации указанных мер, расходы на их реализацию и другие расходы должника.

Рассмотрение вопроса об утверждении и изменении плана внешнего управления относится к исключительной компетенции собрания кредиторов.

|

|

План внешнего управления рассматривается собранием кредиторов, которое созывается внешним управляющим не позднее чем через два месяца от даты утверждения внешнего управляющего. Внешний управляющий уведомляет конкурсных кредиторов и уполномоченные органы о дате, времени и месте проведения указанного собрания в порядке, предусмотренном Законом №127-ФЗ, и обеспечивает возможность ознакомления с планом внешнего управления не менее чем за четырнадцать дней до даты проведения указанного собрания.

Собрание кредиторов имеет право принять одно из решений:

- об утверждении плана внешнего управления;

- об отклонении плана внешнего управления и обращении в арбитражный суд с ходатайством о признании должника банкротом и об открытии конкурсного производства;

- об отклонении плана внешнего управления. Указанное решение должно предусматривать срок созыва следующего собрания кредиторов для рассмотрения нового плана внешнего управления, при этом срок созыва собрания кредиторов не может превышать два месяца от даты принятия указанного решения;

- об отклонении плана внешнего управления и отстранении внешнего управляющего с одновременным утверждением саморегулируемой организации, из числа членов которой должен быть утвержден внешний управляющий, и требований к кандидатуре внешнего управляющего.

Если в течение четырех месяцев от даты введения внешнего управления в арбитражный суд не представлен план внешнего управления, утвержденный собранием кредиторов, и собранием кредиторов не заявлено ходатайство, предусмотренное настоящей статьей, арбитражный суд может принять решение о признании должника банкротом и об открытии конкурсного производства.

План внешнего управления может быть изменен в порядке, установленном для рассмотрения плана внешнего управления.

Срок внешнего управления продлевается арбитражным судом в случае, если:

- собранием кредиторов принято решение об утверждении или изменении плана внешнего управления, в котором предусмотрен срок внешнего управления, превышающий первоначально установленный срок, но не более чем максимальный срок внешнего управления;

- собранием кредиторов, по результатам рассмотрения отчета внешнего управляющего, в связи с итогами внешнего управления, принято решение об обращении в арбитражный суд с ходатайством о продлении внешнего управления на срок, предусмотренный решением собрания кредиторов, но не более чем максимальный срок внешнего управления.

Планом внешнего управления могут быть предусмотрены следующие меры по восстановлению платежеспособности должника:

- перепрофилирование производства;

- закрытие нерентабельных производств;

- взыскание дебиторской задолженности;

- продажа части имущества должника;

- уступка прав требования должника;

- исполнение обязательств должника собственником имущества должника — унитарного предприятия, учредителями (участниками) должника либо третьим лицом или третьими лицами;

- увеличение уставного капитала должника за счет взносов участников и третьих лиц;

- размещение дополнительных обыкновенных акций должника;

- продажа организации должника;

- замещение активов должника;

- иные меры по восстановлению платежеспособности должника.

Внешний управляющий может продать часть имущества должника или всю организацию целиком, включая филиалы, структурные подразделения должника.

|

|

Внешний управляющий приступить к продаже имущества должника может только после проведения инвентаризации и оценки имущества. Реализовать можно лишь то имущество, которое не помешает должнику продолжать свою хозяйственную деятельность.

Продать организацию целиком можно лишь по решению органа управления должника. В решении обязательно должна быть указана минимальная цена продажи.

Организация или часть ее имущества, балансовая стоимость которого превышает сто тысяч рублей, продается на открытых торгах. Собрание кредиторов определяет порядок и условия проведения торгов, а организует торги внешний управляющий.

Имущество должника, которое ограничено в обороте, может быть продано на закрытых торгах.

В закрытых торгах принимают участие лица, которые могут иметь в собственности или на ином вещном праве указанное имущество.

Начальная цена продажи организации или части имущества организации, выставляемого на торги, устанавливается решением собрания кредиторов или комитета кредиторов на основании рыночной стоимости имущества, определенной в соответствии с отчетом независимого оценщика, привлеченного внешним управляющим.

Начальная цена продажи организации не может быть ниже минимальной цены, которая назначена органами управления должника.

Условия проведения торгов должны предусматривать получение денежных средств от продажи организации не позднее, чем за месяц до истечения срока внешнего управления.

Требования к анализу возможности безубыточной деятельности должника

2. Арбитражный управляющий проводит анализ возможности безубыточной деятельности должника, изменения отпускной цены и затрат на производство продукции, результаты которого указываются в документах, содержащих анализ финансового состояния должника.

2. По результатам анализа возможности изменения отпускной цены продукции в документах, содержащих анализ финансового состояния должника, указываются:

а) возможность реализации товаров, выполнения работ, оказания услуг по более высокой цене (для прибыльных видов деятельности);

б) возможность реализации товаров, выполнения работ, оказания услуг по цене, обеспечивающей прибыльность и поступление денежных средств от реализации при существующем объеме производства (по каждому из убыточных видов деятельности).

|

|

3. По результатам анализа возможности изменения затрат на производство продукции в документах, содержащих анализ финансового состояния должника, указываются:

а) статьи расходов, которые являются необоснованными и непроизводительными;

б) мероприятия по снижению расходов и планируемый эффект от их реализации;

в) затраты на содержание законсервированных объектов, мобилизационных мощностей и государственных резервов;

г) сравнительная характеристика существующей структуры затрат и структуры затрат в календарном году, предшествующем году, в котором у должника возникли признаки неплатежеспособности.

4. В целях определения возможности безубыточной деятельности должника арбитражный управляющий анализирует взаимосвязь следующих факторов:

а) цены на товары, работы, услуги;

б) объемы производства;

в) производственные мощности;

г) расходы на производство продукции;

д) рынок продукции;

е) рынок сырья и ресурсов.

5. По результатам анализа возможности безубыточной деятельности должника арбитражный управляющий обосновывает в документах, содержащих анализ финансового состояния должника, следующие выводы:

а) если реализация товаров, работ, услуг по ценам, обеспечивающим безубыточную деятельность, невозможна в силу наличия на рынке товаров, работ, услуг других производителей, предлагаемых по более низким ценам, или увеличение объема выпуска продукции невозможно в силу насыщенности рынка или ограниченности производственных мощностей и рынка сырья, то данный вид деятельности или выпуск продукции данного вида (наименования) нецелесообразен и безубыточная деятельность невозможна;

б) если реализация товаров, работ, услуг по ценам, обеспечивающим безубыточную деятельность, возможна и (или) возможно увеличение объема выпуска продукции, то данный вид деятельности или выпуск продукции данного вида (наименования) целесообразен и безубыточная деятельность возможна;

в) если возможно достижение такого объема производства и реализации товаров, работ, услуг, при котором выручка от продажи превышает сумму затрат, и сумма доходов от основной деятельности, операционных доходов, внереализационных доходов превышает сумму расходов по основной деятельности, операционных расходов, внереализационных расходов, налога на прибыль и иных обязательных аналогичных платежей, то безубыточная деятельность возможна.

22 Требования к анализу активов и пассивов должника в соответствии с Правилами проведения арбитражным управляющим фин.анализа

1. Арбитражный управляющий проводит анализ активов (имущества и имущественных прав) и пассивов (обязательств) должника, результаты которого указываются в документах, содержащих анализ финансового состояния должника.

2. Анализ активов проводится в целях оценки эффективности их использования, выявления внутрихозяйственных резервов обеспечения восстановления платежеспособности, оценки ликвидности активов, степени их участия в хозяйственном обороте, выявления имущества и имущественных прав, приобретенных на заведомо невыгодных условиях, оценки возможности возврата отчужденного имущества, внесенного в качестве финансовых вложений.

|

|

3. Анализ активов производится по группам статей баланса должника и состоит из анализа внеоборотных и оборотных активов.

4. Анализ внеоборотных активов включает в себя анализ нематериальных активов, основных средств, незавершенного строительства, доходных вложений в материальные ценности, долгосрочных финансовых вложений, прочих внеоборотных активов.

Анализ оборотных активов включает в себя анализ запасов, налога на добавленную стоимость, дебиторской задолженности, краткосрочных финансовых вложений, прочих оборотных активов.

5. По результатам анализа всех групп активов в документах, содержащих анализ финансового состояния должника, постатейно указываются поквартальные изменения их состава (приобретение, выбытие, списание, создание) и балансовой стоимости в течение не менее чем 2-летнего периода, предшествовавшего возбуждению производства по делу о банкротстве, и периода проведения в отношении должника процедур банкротства и их доля в совокупных активах на соответствующие отчетные даты.

6. По результатам анализа нематериальных активов, основных средств и незавершенного строительства в документах, содержащих анализ финансового состояния должника, дополнительно к сведениям, предусмотренным пунктом 5 настоящего документа, постатейно указываются:

а) балансовая стоимость активов, используемых в производственном процессе;

б) возможная стоимость активов, используемых в производственном процессе, при реализации на рыночных условиях;

в) балансовая стоимость активов, не используемых в производственном процессе;

г) возможная стоимость активов, не используемых в производственном процессе, при реализации на рыночных условиях.

7. По результатам анализа основных средств в документах, содержащих анализ финансового состояния должника, дополнительно к сведениям, предусмотренным пунктом 5 настоящего документа, указываются:

а) наличие и краткая характеристика мобилизационных и законсервированных основных средств;

б) степень износа основных средств;

в) наличие и краткая характеристика полностью изношенных основных средств;

г) наличие и краткая характеристика обремененных основных средств (в том числе год ввода в действие, возможный срок полезного действия, проведенные ремонт (текущий, капитальный), реконструкция, модернизация, частичная ликвидация, переоценка, амортизация, земельные участки, на которых находятся здания и сооружения, характеристика специализации (узкоспециализированное или нет), участие в производственном процессе (круглогодично или часть года), наличие предусмотренных законодательством Российской Федерации документов, источник приобретения).

8. По результатам анализа незавершенного строительства в документах, содержащих анализ финансового состояния должника, дополнительно к сведениям, предусмотренным пунктом 5 настоящего документа, указываются:

а) степень готовности объектов незавершенного строительства;

б) размер средств, необходимых для завершения строительных работ, и срок возможного пуска в эксплуатацию объектов;

в) необходимость или целесообразность завершения строительных работ либо консервации объектов незавершенного строительства;

г) возможная стоимость объектов незавершенного строительства при реализации на рыночных условиях.

9. По результатам анализа доходных вложений в материальные ценности в документах, содержащих анализ финансового состояния должника, дополнительно к сведениям, предусмотренным пунктом 5 настоящего документа, указываются:

а) эффективность и целесообразность вложений в материальные ценности;

б) соответствие получаемого дохода рыночному уровню;

в) возможность расторжения договоров и возврата имущества без возникновения штрафных санкций в отношении должника.

10. По результатам анализа долгосрочных финансовых вложений в документах, содержащих анализ финансового состояния должника, дополнительно к сведениям, предусмотренным пунктом 5 настоящего документа, указываются:

а) имущество, внесенное в долгосрочные финансовые вложения;

б) эффективность и целесообразность долгосрочных финансовых вложений;

в) возможность возврата имущества, внесенного в качестве долгосрочных финансовых вложений;

г) возможность реализации долгосрочных финансовых вложений на рыночных условиях.

11. По результатам анализа запасов в документах, содержащих анализ финансового состояния должника, дополнительно к сведениям, предусмотренным пунктом 5 настоящего документа, указываются:

а) степень готовности незавершенного производства, время и величина средств, необходимых для доведения его до готовой продукции;

б) размер запаса сырья и материалов, ниже которого производственный процесс останавливается;

в) размер запаса сырья и материалов, который может быть реализован без ущерба для производственного процесса;

г) обоснованность цен, по которым приобретались сырье и материалы;

д) причины задержки реализации готовой продукции;

е) обоснованность отражения в балансе расходов будущих периодов;

ж) возможность получения денежных средств за отгруженные товары;

з) запасы, реализация которых по балансовой стоимости затруднительна.

12. По результатам анализа отражения в балансе налога на добавленную стоимость по приобретенным ценностям в документах, содержащих анализ финансового состояния должника, дополнительно к сведениям, предусмотренным пунктом 5 настоящего документа, указывается обоснованность сумм, числящихся как налог на добавленную стоимость по приобретенным ценностям.

13. По результатам анализа дебиторской задолженности в документах, содержащих анализ финансового состояния должника, дополнительно к сведениям, предусмотренным пунктом 5 настоящего документа, указывается сумма дебиторской задолженности, которая не может быть взыскана.

14. По результатам анализа краткосрочных финансовых вложений в документах, содержащих анализ финансового состояния должника, дополнительно к сведениям, предусмотренным пунктом 5 настоящего документа, указываются:

а) эффективность и целесообразность краткосрочных финансовых вложений;

б) имущество, внесенное в качестве краткосрочных финансовых вложений;

в) возможность возврата имущества, внесенного в качестве краткосрочных финансовых вложений;

г) возможность реализации краткосрочных финансовых вложений.

15. По результатам анализа прочих внеоборотных и оборотных активов в документах, содержащих анализ финансового состояния должника, дополнительно к сведениям, предусмотренным пунктом 5 настоящего документа, указывается эффективность их использования и возможность реализации.

16. По результатам анализа активов в документах, содержащих анализ финансового состояния должника, указываются следующие показатели, используемые для определения возможности восстановления его платежеспособности:

а) балансовая стоимость активов, принимающих участие в производственном процессе, при выбытии которых невозможна основная деятельность должника (первая группа);

б) налог на добавленную стоимость по приобретенным ценностям, а также активы, реализация которых затруднительна (вторая группа);

в) балансовая стоимость имущества, которое может быть реализовано для расчетов с кредиторами, а также покрытия судебных расходов и расходов на выплату вознаграждения арбитражному управляющему (третья группа), определяемая путем вычитания из стоимости совокупных активов (итог баланса должника) суммы активов первой и второй групп.

17. Анализ пассивов проводится в целях выявления внутрихозяйственных резервов обеспечения восстановления платежеспособности, выявления обязательств, которые могут быть оспорены или прекращены, выявления возможности проведения реструктуризации сроков исполнения обязательств.

18. Анализ пассивов проводится по группам статей баланса должника и состоит из анализа капитала, резервов, долгосрочных и краткосрочных обязательств.

19. По результатам анализа капитала и резервов в документах, содержащих анализ финансового состояния должника, указываются сведения о размере и правильности формирования уставного капитала, добавочного капитала, резервного капитала, фондов социальной сферы, целевого финансирования и поступлений, размере нераспределенной прибыли или непокрытого убытка прошлых лет и в отчетном году.

20. По результатам анализа долгосрочных и краткосрочных обязательств в документах, содержащих анализ финансового состояния должника, указываются:

а) поквартальные изменения состава и величины обязательств в течение не менее чем 2-летнего периода, предшествовавшего возбуждению производства по делу о банкротстве, и периода проведения в отношении должника процедур банкротства и их доля в совокупных пассивах на соответствующие отчетные даты;

б) обоснованность обязательств, в том числе обоснованность задолженности по обязательным платежам;

в) обоснованность деления обязательств на основной долг и санкции;

г) обязательства, возникновение которых может быть оспорено;

д) обязательства, исполнение которых возможно осуществить в рассрочку;

е) возможность реструктуризации обязательств по срокам исполнения путем заключения соответствующего соглашения с кредиторами.

21. В документах, содержащих анализ финансового состояния должника, кроме сведений об обязательствах, срок исполнения которых наступил, указываются сведения об обязательствах, срок исполнения которых наступит в ближайший месяц, 2 месяца, квартал, полугодие, год.

23 Анализ хозяйственной, инвестиционной и финансовой деятельности должника, его положения на товарных рынках

Анализ хозяйственной, инвестиционной и финансовой деятельности должника, его положения на товарных и иных рынках включает в себя анализ внешних и внутренних условий деятельности должника и рынков, на которых она осуществляется.

При анализе внешних условий деятельности должника проводится анализ общеэкономических условий, региональных и отраслевых особенностей его деятельности.

По результатам анализа внешних условий деятельности в документах, содержащих анализ финансового состояния должника, указываются:

влияние государственной денежно-кредитной политики;

особенности государственного регулирования отрасли, к которой относится должник;

сезонные факторы и их влияние на деятельность должника;

исполнение государственного оборонного заказа;

наличие мобилизационных мощностей;

наличие имущества ограниченного оборота;

необходимость осуществления дорогостоящих природоохранных мероприятий;

географическое положение, экономические условия региона, налоговые условия региона;

имеющиеся торговые ограничения, финансовое стимулирование.

При анализе внутренних условий деятельности должника проводится анализ экономической политики и организационно-производственной структуры должника.

По результатам анализа внутренних условий деятельности в документах, содержащих анализ финансового состояния должника, указываются:

основные направления деятельности, основные виды выпускаемой продукции, текущие и планируемые объемы производства;

состав основного и вспомогательного производства;

загрузка производственных мощностей;

объекты непроизводственной сферы и затраты на их содержание;

основные объекты, не завершенные строительством;

перечень структурных подразделений и схема структуры управления предприятием;

численность работников, включая численность каждого структурного подразделения, фонд оплаты труда работников предприятия, средняя заработная плата;

дочерние и зависимые хозяйственные общества с указанием доли участия должника в их уставном капитале и краткая характеристика их деятельности;

характеристика учетной политики должника, в том числе анализ учетной политики для целей налогообложения;

характеристика систем документооборота, внутреннего контроля, страхования, организационной и производственной структур;

все направления (виды) деятельности, осуществляемые должником в течение не менее чем 2-летнего периода, предшествующего возбуждению производства по делу о банкротстве, и периода проведения в отношении должника процедур банкротства, их финансовый результат, соответствие нормам и обычаям делового оборота, соответствие применяемых цен рыночным и оценка целесообразности продолжения осуществляемых направлений (видов) деятельности.

Анализ рынков, на которых осуществляется деятельность должника, представляет собой анализ данных о поставщиках и потребителях (контрагентах).

По результатам этого анализа в документах, содержащих анализ финансового состояния должника, указываются:

данные по основным поставщикам сырья и материалов и основным потребителям продукции (отдельно по внешнему и внутреннему рынку), а также объемам поставок в течение не менее чем 2-летнего периода, предшествующего возбуждению дела о банкротстве, и периода проведения в отношении должника процедур банкротства;

данные по ценам на сырье и материалы в динамике и в сравнении с мировыми ценами;

данные по ценам на продукцию в динамике и в сравнении с мировыми ценами на аналогичную продукцию;

данные по срокам и формам расчетов за поставленную продукцию;

влияние на финансовое состояние должника доли на рынках выпускаемой им продукции, изменения числа ее потребителей, деятельности конкурентов, увеличения цены на используемые должником товары (работы, услуги), замены поставщиков и потребителей, динамики цен на акции должника, объемов, сроков и условий привлечения и предоставления денежных средств.

24 Порядок определения признаков фиктивного и преднамеренного банкротства

Порядок определения признаков преднамеренного банкротства

5. Признаки преднамеренного банкротства выявляются как в течение периода, предшествующего возбуждению дела о банкротстве, так и в ходе процедур банкротства.

6. Выявление признаков преднамеренного банкротства осуществляется в 2 этапа.

На первом этапе проводится анализ значений и динамики коэффициентов, характеризующих платежеспособность должника, рассчитанных за исследуемый период в соответствии с правилами проведения арбитражным управляющим финансового анализа, утвержденными Правительством Российской Федерации.

7. В случае установления на первом этапе существенного ухудшения значений 2 и более коэффициентов проводится второй этап выявления признаков преднамеренного банкротства должника, который заключается в анализе сделок должника и действий органов управления должника за исследуемый период, которые могли быть причиной такого ухудшения.

Под существенным ухудшением значений коэффициентов понимается такое снижение их значений за какой-либо квартальный период, при котором темп их снижения превышает средний темп снижения значений данных показателей в исследуемый период.

В случае если на первом этапе выявления признаков преднамеренного банкротства не определены периоды, в течение которых имело место существенное ухудшение 2 и более коэффициентов, арбитражный управляющий проводит анализ сделок должника за весь исследуемый период.

8. В ходе анализа сделок должника устанавливается соответствие сделок и действий (бездействия) органов управления должника законодательству Российской Федерации, а также выявляются сделки, заключенные или исполненные на условиях, не соответствующих рыночным условиям, послужившие причиной возникновения или увеличения неплатежеспособности и причинившие реальный ущерб должнику в денежной форме.

9. К сделкам, заключенным на условиях, не соответствующих рыночным условиям, относятся:

а) сделки по отчуждению имущества должника, не являющиеся сделками купли-продажи, направленные на замещение имущества должника менее ликвидным;

б) сделки купли-продажи, осуществляемые с имуществом должника, заключенные на заведомо невыгодных для должника условиях, а также осуществляемые с имуществом, без которого невозможна основная деятельность должника;

в) сделки, связанные с возникновением обязательств должника, не обеспеченные имуществом, а также влекущие за собой приобретение неликвидного имущества;

г) сделки по замене одних обязательств другими, заключенные на заведомо невыгодных условиях.

Заведомо невыгодные условия сделки, заключенной должником, могут касаться, в частности, цены имущества, работ и услуг, вида и срока платежа по сделке.

10. По результатам анализа значений и динамики коэффициентов, характеризующих платежеспособность должника, и сделок должника делается один из следующих выводов:

а) о наличии признаков преднамеренного банкротства - если руководителем должника, ответственным лицом, выполняющим управленческие функции в отношении должника, индивидуальным предпринимателем или учредителем (участником) должника совершались сделки или действия, не соответствующие существовавшим на момент их совершения рыночным условиям и обычаям делового оборота, которые стали причиной возникновения или увеличения неплатежеспособности должника;

б) об отсутствии признаков преднамеренного банкротства - если арбитражным управляющим не выявлены соответствующие сделки или действия;

в) о невозможности проведения проверки наличия (отсутствия) признаков преднамеренного банкротства - при отсутствии документов, необходимых для проведения проверки.

Порядок определения признаков фиктивного банкротства:

11. Определение признаков фиктивного банкротства производится в случае возбуждения производства по делу о банкротстве по заявлению должника.

12. Для установления наличия (отсутствия) признаков фиктивного банкротства проводится анализ значений и динамики коэффициентов, характеризующих платежеспособность должника, рассчитанных за исследуемый период в соответствии с правилами проведения арбитражными управляющими финансового анализа, утвержденными Правительством Российской Федерации.

13. В случае если анализ значений и динамики коэффициента абсолютной ликвидности, коэффициента текущей ликвидности, показателя обеспеченности обязательств должника его активами, а также степени платежеспособности по текущим обязательствам должника указывает на наличие у должника возможности удовлетворить в полном объеме требования кредиторов по денежным обязательствам и (или) об уплате обязательных платежей без существенного осложнения или прекращения хозяйственной деятельности, делается вывод о наличии признаков фиктивного банкротства должника.

В случае если анализ значений и динамики соответствующих коэффициентов, характеризующих платежеспособность должника, указывает на отсутствие у должника возможности рассчитаться по своим обязательствам, делается вывод об отсутствии признаков фиктивного банкротства должника.

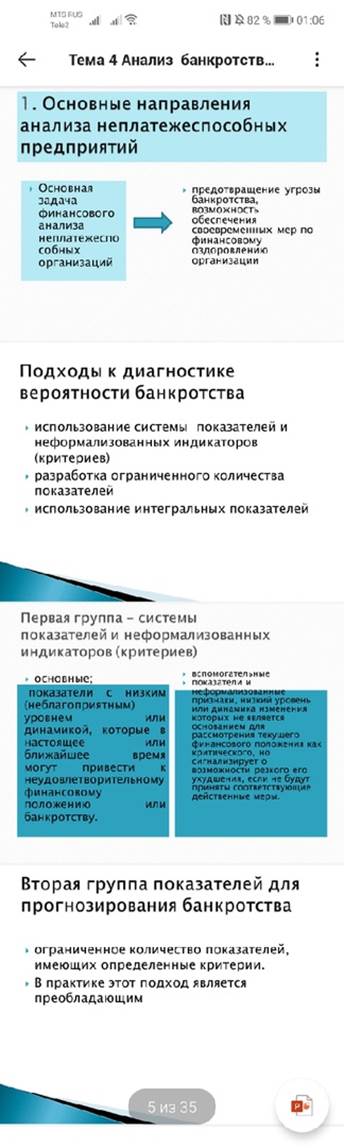

25 Основные направления анализа неплатежеспособных предприятий

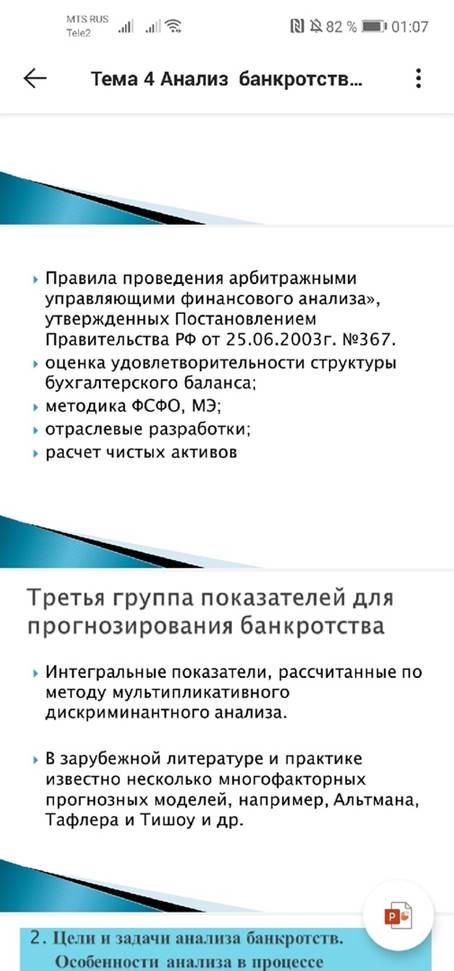

26 Зарубежные методики прогнозирования вероятности банкротства.

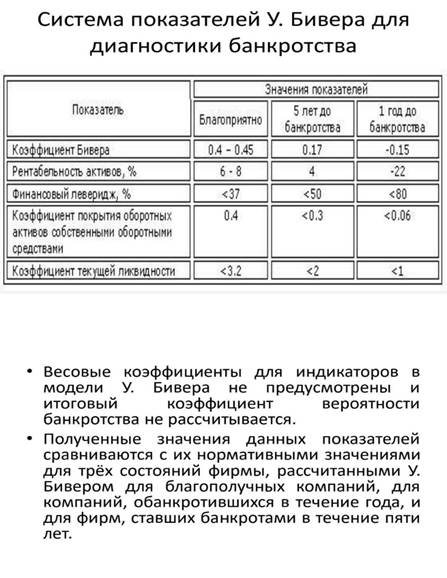

1. Методика У.Бивера (модель Бивера) (вопрос 28 тоже про эту модель)

Известный финансовый аналитик Уильям Бивер предложил свою систему показателей для оценки финансового состояния предприятия с целью определения вероятности банкротства – пятифакторную модель, содержащую следующие индикаторы:

Модель Бивера:

1. Рентабельность активов

2. Удельный вес заемных средств в пассивах

3. Коэффициент текущей ликвидности

4. Доля чистого оборотного капитала в активах

5. Коэффициент Бивера (отношение суммы чистой прибыли и амортизации к заемным средствам)

Преимущества модели Бивера:

· Использование показателя рентабельности активов

· Вынесение суждения о сроках наступления банкротства компании

Недостатки модели Бивера:

· Отсутствие результирующего показателя

· Сложность интерпретации итогового значения

2. Методика Э. Альтмана (есть в вопросе 27 про нее)

3. Модель Фулмера (вопрос 29)

4. Прогнозная модель платежеспособности Спрингейта

Гордоном Л.В.Спрингейтом в 1978 года, на основании модели Альтмана и пошагового дискриминантного анализа была разработана модель прогнозирования вероятности банкротства предприятия.

Формула оценки вероятности банкротства по модели Спрингейта:

Z = 1.03X1 + 3.07X2 + 0.66X3 + 0.4X4

Где (по РСБУ):

Х1 – Оборотный капитал / баланс

Х2 – EBIT / баланс

Х3 – EBIT / краткосрочные обязательства

Х4 – Выручка (нетто) от реализации / баланс

Вывод по модели Спрингейта:

· При Z < 0,862 компания является потенциальным банкротом

· В процессе тестирования модели Спрингейта на основании данных 40 компаний была достигнута 92,5% точность предсказания неплатежеспособности на год вперед

27 Модель Альтмана для оценки вероятности банкротства

Модель Альтмана, показывающая вероятность банкротства, построена на выборе из 66 компаний – 33 успешных и 33 банкрота. Модель предсказывает точно в 95% случаев.

Самой простой является двухфакторная Модель Альтмана. Для нее используются два ключевых показателя: показатель текущей ликвидности и показатель удельного веса заемных средств в активах. Они перемножаются на соответствующие константы - определенные практическими расчетами весовые коэффициенты (a, b, y).

Мораторий – это приостановление исполнения должником денежных обязательств и уплаты обязательных платежей.

В течение срока действия моратория приостанавливается исполнение исполнительных документов по имущественным взысканиям и иным документам, взыскание по которым производится в бесспорном порядке. Однако организации-должнику придется выплачивать долги по исполнительным документам, которые выданы на основании решения суда до введения внешнего управления: