Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Структура экономических активов

Нефинансовые произведенные материальные активы - Основные фонды (здания, сооружения, машины, оборудование, выращиваемые активы в сельском хозяйстве др.). - Запасы материальных оборотных средств (производственные запасы – сырье, материалы, топливо, инструменты, корма и др.; незавершенное производство; готовая продукция; товары, предназначенные для перепродажи; материальные резервы). - Ценности (дорогостоящие товары длительного пользования – драгоценные металлы и камни, ювелирные изделия, произведения искусства и др.). - Справочно. Потребительские товары длительного пользования (накопленное населением домашнее имущество - СНС 1993 предусматривает в составе нефинансовых производственных материальных активов справочно указывать). Нефинансовые произведенные нематериальные активы - Затраты на разведку полезных ископаемых. - Программное обеспечение. - Оригинальные произведения развлекательного жанра, литературы и искусства. - Прочие. Нефинансовые непроизведенные материальные активы - Земля. - Недра (разведанные залежи полезных ископаемых). - Невыращиваемые биологические ресурсы (флора, фауна – лес, дикие животные, рыба). - Водные ресурсы. Нефинансовые непроизведенные нематериальные активы (создаются вне процесса производства) - Патенты, авторские права, лицензии. - Договоры об аренде. - «Гуд-вилл» (репутация фирмы, деловые связи, торговые марки деловые связи, запатентованные способы производства, квалификация персонала и т. п.). - Прочие нематериальные активы. Финансовые активы - Монетарное золото (централизованный запас золота в слитках и монетах, хранящийся в государственных денежно-кредитных учреждениях). - Специальные права заимствования (платежные средства, находящиеся в распоряжении центральных банков стран для осуществления международных расчетов в безналичной форме. Выпускаются Международным валютным фондом и распределяются среди его членов). - Валюта и депозиты (находящиеся в обращении банкноты и монеты (за исключением юбилейных), а также вклады денежных средств в банках, используемые как средство платежа при взаимных расчетах).

- Ценные бумаги, кроме акции, (векселя, облигации, долговые обязательства, депозитные сертификаты, а также другие активы). - Займы — это финансовые активы, которые образуются, когда кредиторы предоставляют средства непосредственно должникам). - Акции и прочие виды акционерного капитала (документы, подтверждающие участие в уставном капитале и право на получение дивиденда). - Страховые технические резервы (активы для держателей страховых полисов и обязательства для страховых компаний). - Прочие счета кредиторов и должников (торговые кредиты и авансы и др.). - Справочно. Прямые иностранные инвестиции. (СНС 1993 предусматривает в составе финансовых активов справочно указывать). По данным Росстата на начало 2003 г. национальное богатство России составляло 35221 млрд. руб., в том числе ОФ включая незавершенное производство – 28994 млрд. руб., МОС – 2459 млрд. руб., домашнее имущество – 3774 млрд. руб.

На основе данных об экономических активах (финансовых и нефинансовых), а также финансовых обязательствах для каждой институциональной единицы или сектора экономики может быть построен баланс активов и пассивов.

Чистая стоимость собственного капитала институциональной единицы или сектора представляет собой разницу между стоимостью всех экономических активов (нефинансовых и финансовых) и величиной финансовых обязательств. Национальное богатство — это сумма чистой стоимости собственного капитала всех институциональных единиц страны или секторов экономики по состоянию на начало (конец) года. В общем виде связь между показателями стоимости активов на начало и конец периода можно выразить следующей формулой: Ан + Ап - Ав + Адр + Пх = Ак, где Ан — стоимость активов на начало периода; Ап — стоимость активов, поступивших в результате экономических операций (производство, купля-продажа, аренда и др.); Ав — стоимость активов, выбывших в результате экономических операций; Адр - изменения (положительные или отрицательные) стоимости активов, связанные с деятельностью или явлениями, не относящимися к экономическим операциям (открытие месторождений полезных ископаемых, стихийные бедствия, осуществление военных и антитеррористических операций и др.); Пх — номинальное увеличение или уменьшение стоимости актива за период, обусловленное изменением его цены (положительная или отрицательная холдинговая прибыль); Ак - стоимость активов на конец периода.

Аналогичным образом могут быть рассчитаны изменения финансовых обязательств. Для экономики в целом строится сводный баланс активов и пассивов, характеризующий экономическое и финансовое положение страны.В этом случае балансирующей статьей является показатель национального богатства. 2. Статистика основных фондов

Основным объектом статистического анализа являются основные фонды как элемент национального богатства. Основные фонды – производственные активы, подлежащие использованию неоднократно или постоянно в течение длительного периода времени (не менее одного года) для производства товаров или оказания рыночных и нерыночных услуг. ОФ имеют классификацию: 1. По отраслям экономики: - ОФ отраслей, производящих товары; - ОФ отраслей, оказывающих услуги. 2. По формам собственности: - ОФ в государственной собственности; - ОФ частной собственности. 3. По степени участия в производственном процессе: - ОФ, непосредственно используемые в производственном процессе; - бездействующие ОФ, т.к. находятся в запасе, на консервации, в ремонте, на реконструкции. 4. По территориальному размещению: - ОФ районов; - ОФ городов и т.д. 5. По характеру участи в производственном процессе: - активные ОФ; - пассивные ОФ. К активной части относят фонды, которые непосредственно участвуют в процессе производства товаров и услуг и воздействуют на предмет труда (машины и оборудование, инструменты, транспортные средства и т. п.). К пассивной части — фонды, которые создают необходимые условия для производства (здания и сооружения). В ряде отраслей, например нефтедобывающей или газовой, сооружения являются активными фондами. Увеличение доли активных элементов в общей стоимости основных фондов свидетельствует об улучшении структуры основных фондов. Основные фонды состоят из материальных и нематериальных основных фондов. К материальным основным фондам (основным средствам) относятся: —здания; —сооружения; —машины и оборудование; —измерительные и регулирующие приборы и устройства; —жилища; —вычислительная техника и оргтехника; —транспортные средства; —инструмент, производственный и хозяйственный инвентарь; —рабочий, продуктивный и племенной скот; —многолетние насаждения; —прочие виды материальных основных фондов. Нематериальные основные фонды (нематериальные активы) — это объекты интеллектуальной собственности, использование которых ограничено установленными на них правами владения. Нематериальные основные фонды включают: —геологические изыскания и разведку недр; —компьютерное программное обеспечение и базы данных независимо от того, куплены они на рынке или произведены для собственного использования;

—оригинальные произведения развлекательного жанра, литературы или искусства; —наукоемкие промышленные технологии, топологии интегральных микросхем, секреты производства (ноу-хау), торговые знаки, патенты.

Учет ОФ ведется в натуральном и стоимостном выражении. Натуральныеединицы используются для измерения объема определенного вида ОФ. Например, количество имеющегося оборудования может быть выражено числом единиц или их общей мощностью, жилые здания в кв.м площади. Сводные данные о наличии и изменении объема ОФ на уровне предприятия, региона, отрасли, сектора или экономики в целом можно получить только в денежном выражении. Стоимостной учет позволяет определить объем ОФ, проанализировать их структуру, динамику и степень использования. Различают несколько видов стоимостных оценок основных фондов. 1. Полная первоначальная стоимость – стоимость, по которой фонды зачисляются на баланс предприятия. ППС включает расходы на производство, приобретение, доставку, монтаж и наладку элементов основных фондов, на возведение зданий и сооружений в ценах, действующих в период строительства и на момент приобретения. 2. Восстановительная стоимость определяется в результате переоценки и характеризует затраты на воссоздание (изготовление, транспортировку, монтаж и т. д.) основных фондов в современных условиях по ценам и тарифам, действующим на дату проведения переоценки. 3. Балансовая стоимость — это стоимость объектов с учетом переоценки, по которой они числятся на балансе предприятия. Балансовая стоимость - это смешанная оценка: для одних объектов – восстановительная; для других – первоначальная. Первоначальная и восстановительная стоимости основных фондов могут быть определены в расчете по полной или остаточной стоимости, которые различаются между собой накопленной суммой износа: Полная стоимость - Сумма износа = Остаточная стоимость. Сумма износа является денежным выражением части стоимости основных фондов, утраченной за отчетный период в ходе эксплуатации. Остаточная стоимость характеризует ту часть стоимости, которую фонды сохранили после определенного периода функционирования. Переоценка ОФ связана с необходимостью приведения их учетной стоимости в соответствие с текущим уровнем цен. Переоценка проводится двумя методами. Индексный метод предполагает пересчет стоимости объекта основных фондов путем умножения остаточной стоимости (или ППС) основных фондов на соответствующий для данной группы ОФ индекс изменения стоимости ОФ. Индексы для переоценки разрабатываются Госкомстатом. Метод прямой оценки заключается в пересчете балансовой стоимости объектов соответствующих видов ОФ по рыночным ценам, складывающимся на момент переоценки.

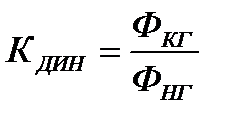

Пример 1 (индексный метод). Пусть полная балансовая стоимость объекта составляет на момент переоценки 26 тыс.руб., его остаточная балансовая стоимость – 18 тыс.руб. В соответствии с общероссийским классификатором ОФ этот объект относится к группе ОФ, для которой установлен индекс изменения стоимости ОФ равным 1,15. Определим полную и остаточную восстановительную стоимость объекта на момент переоценки. 1. Сумма износа на момент переоценки: 26-18=8 тыс.руб. 2. Полная восстановительная стоимость на момент переоценки: 26х1,15=29,9 тыс.руб. 3. Сумма износа с учетом переоценки: 8х1,15=9,2 тыс.руб. 4. Остаточная восстановительная стоимость на момент переоценки: 29,9-9,2=20,7 тыс.руб. или 18х1,15=20,7 тыс.руб. Пример 2 (прямого пересчета). На начало года полная балансовая стоимость составляла 28 тыс.руб., его остаточная балансовая стоимость – 21 тыс.руб., сумма износа – 7 тыс.руб. По заключениям экспертов рыночная стоимость нового аналогичного объекта составляет 35 тыс.руб.. Определим показатели: 1. коэффициент пересчета = 35:28=1,25 2. Сумма износа: 7х1,25=8,75 тыс.руб. 3. Остаточная восстановительная стоимость: 21х1,25=26,25 тыс.руб. или 28х1,25-8,75=26,25 тыс.руб. Различают физический и моральный износ основных фондов. По причине физического и морального износов периодически возникает необходимость замены ОФ. Для этого в течение срока полезного использования объектов ОФ затраты предприятия, связанные с их приобретением или созданием, должны быть возмещены, и тогда накопленные денежные средства могут быть доступны для осуществления замены ОФ. Возмещение затрат и накопление денежных средств достигается путем включения в себестоимость продукции части стоимости действующих ОФ в виде амортизационных отчислений. Стоимостным выражением величины износа является амортизация. Рыночная стоимость — наиболее вероятная цена продажи объектов с учетом их реального состояния, физического и морального износа, уровня ожидаемого использования и предполагаемой доходности. Для отражения процесса изменения стоимости основных фондов за отчетный период строят балансы основных фондов. Балансы составляются в двух видах оценок: по полной и по остаточной стоимости. Фкг=Фнг+Фпост-Фвыб. . На основе данных баланса можно рассчитать систему показателей, характеризующих движение и состояние основных фондов. 1. Показатели движения основных фондов: - коэффициент динамики (по полной и остаточной стоимости)определяется как отношение стоимости фондов на конец периода к стоимости фондов на начало периода:

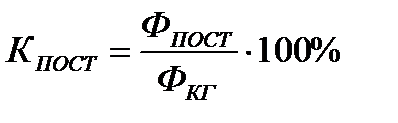

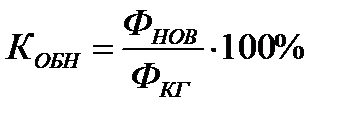

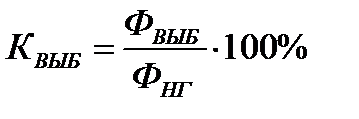

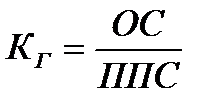

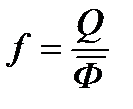

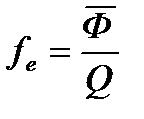

- коэффициент поступления характеризует долю поступивших фондов в их общей стоимости на конец периода: - коэффициент обновления характеризует долю новых поступивших фондов в общей стоимости фондов на конец периода: - коэффициент выбытия характеризует долю стоимости выбывших фондов в общей стоимости ОФ на начало периода: - коэффициент выбытия из-за ветхости и износа: Основные фонды для расчета коэффициентов поступления, обновления, выбытия берутся по полной стоимости. 2. Для оценки состояния фондов рассчитывают: - коэффициент износа характеризует по состоянию на определенную дату ту часть полной стоимости ОФ, которую они уже утратили в процессе эксплуатации и рассчитывается как отношение суммы износа к полной стоимости ОФ: - коэффициент годности показывает, какую часть своей стоимости ОФ еще сохранили в процессе эксплуатации: Коэффициенты годности и износа рассчитываются на начало и конец года и имеют взаимосвязь: 3. Показатели эффективности использования ОФ: - Фондоотдача показывает количество продукции, приходящейся на 1 рубль среднегодовой стоимости ОФ предприятия: - Фондоемкость является обратной величиной, оценивающей стоимость фондов, приходящуюся на 1 рубль продукции: - Фондовооруженность труда – отношение среднегодовой ОФ к среднесписочной численности работников: Чем выше фондоотдача (ниже фондоемкость), тем эффективнее, при всех прочих равных условиях, используются основные фонды предприятия.

Среднегодовую стоимость основных фондов можно найти несколькими способами: а) если известна стоимость фондов на начало и конец года: б) если известна стоимость основных фондов на равноотстоящие друг от друга даты: где i =1, n - даты учета ОФ. в) если известны даты поступления и выбытия основных фондов:

где t ПОСТ „ — месяцы функционирования поступивших фондов; tB ЫБ — месяцы бездействия выбывших фондов. Пример. Имеются данные о наличии и движении ОФ предприятия за год в тыс.руб.: - ОФ по полной балансовой стоимости на начало года – 747; - Степень их износа на начало года – 20%; - В течение года введено новых ОФ – 120; - Полная балансовая стоимость выбывших ОФ – 50; - Остаточная стоимость выбывших ОФ – 10; - Начислено износа ОФ за год – 60; - Среднегодовая стоимость ОПФ – 800; - Объем производственной продукции – 1400. Определим: 1. ППС на конец года =747+120-50=817 тыс.руб. 2. ОС на нг = ППСНГ(1- Доля износа на нг)= 747х(1-0,20)=597,6 тыс.руб. 3. ОС на кг = 597,6+120-10-60=647,6 тыс.руб. Показатели состояния ОФ: 4. Коэффициент износа на конец года

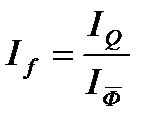

5. Коэффициент годности = 100%-КИ =100-21=79% 6. Коэффициент износа на нг по исходным данным = 20% => КГ =100-20=80%. Показатели движения ОФ: 7.Коэффициент обновления КОБНОВ=120: 817 х 100%=14,7% 8. Коэффициент выбытия КВЫБ=50: 747 х 100% =6,7% Показатели использования ОФ: 9. Фондоотдача f =1400:800=1,75 руб./руб. 10. Фондоемкость f е =1:1,75=0,57 руб./руб. Анализ динамики фондоотдачи и фондоемкости продукции проводится с помощью индексного метода. При этом объем продукции и стоимость ОФ в двух сравниваемых периодах должны быть в сопоставимых ценах, т.е. в ценах одного периода. Для индексов объема продукции, средней стоимости ОФ и фондоотдачи верно равенство: Пример. В отчетном периоде объем продукции в сопоставимых ценах увеличился на 2%, а среднегодовая стоимость ОФ увеличилась на 5,5%. Определить динамику фондоотдачи. IQ = 1, 02 (102,0%); Для анализа динамики фондоотдачи и фондоемкости используют систему индексов переменного состава, постоянного состава и структурных сдвигов. Используя эти индексы, количественно оценивают совместное или изолированное влияние двух факторов на изменение среднего уровня фондоотдачи: 1. повышения (снижения) эффективности ОФ на отдельных предприятиях (т.е. изменение индивидуальных уровней фондоотдачи); 2. структурных изменений в составе ОФ, а именно изменение доли предприятий с разным уровнем фондоотдачи в объеме ОФ. Повышение эффективности использования ОФ является источником роста объема производства. В этой связи осуществляется анализ влияния изменения эффективности использования ОФ на объем продукции.

Пример. Имеются данные

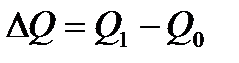

Определим общий прирост объема продукции в целом и за счет отдельных факторов.

3. Статистика материальных оборотных средств

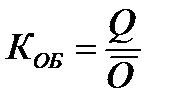

Для осуществления производственного процесса наряду с основными производственными фондами необходимы также материальные оборотные средства (МОС). В составе запасов МОС выделяют следующие типы экономических активов: - сырье и материалы; - незавершенное производство; - готовая продукция; - товары для перепродажи; - материальные резервы. Отличительной особенностью оборотных фондов является то, что они участвуют только в одном производственном цикле, при этом видоизменяют свою натурально-вещественную форму и их стоимость полностью входит в стоимость производимых товаров или оказанных услуг. Учет запасов МОС ведется в натуральном и денежном выражении по состоянию на определенную дату и в среднем за период. Использование МОС характеризуется показателями: 1. Показатель обеспеченности производственными запасами - это отношение их величины на определенную дату к среднесуточной потребности в данном виде ресурсов. Показывает, на сколько дней предприятие обеспечено данным материалом. 2. Коэффициент оборачиваемости – это отношение выручки от реализации продукции за период (Q) к среднему остатку МОС за период (Ō)

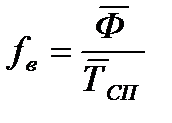

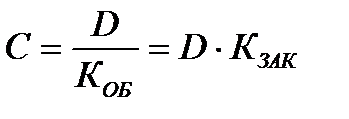

Показывает число оборотов оборотных средств за период. По экономическому содержанию КОБ близок к показателю фондоотдачи. 3. Коэффициент закрепления МОС – величина, обратная КОБ. Показывает, какой объем МОС в данном периоде приходился на каждый рубль реализованной продукции. По экономическому содержанию аналогичен показателю фондоемкости. 4. Средняя продолжительности одного оборота в днях показывает, сколько дней занимает полный оборот МОС.

где D – число дней в периоде. Показывает сколько дней занимает 1 полный оборот МОС. 5. Сумма средств, высвобожденных из оборота в результате ускорения оборачиваемости: 6. Материалоемкость продукции определяется как отношение стоимости текущих материальных затрат (без амортизации) к стоимости произведенной продукции. Если в числителе отображаются отдельные элементы материальных затрат, то эти показатели называют показателями расхода материальных ресурсов в расчете на единицу продукции – энергоемкость, топливоемкость, металлоемкость и т.д. 7. Показатели удельного расхода конкретного вида ресурсов (сырья, материалов, топлива и т.д.) в натуральных единицах измерения на единицу продукции Сопоставляя показатели удельного расхода за два периода можно определить на сколько процентов изменился расход материала в расчете единицу продукции, какова экономия или дополнительные затраты материального ресурса в расчете на весь объем продукции. Таким образом, при анализе эффективности использования материальных ресурсов исчисляются: 1. Индексы удельного расхода материальных ресурсов. 2. Экономия или перерасход материальных ресурсов. Если один вид материала используется для производства одного вида продукции, то приведенные выше показатели исчисляются по формулам:

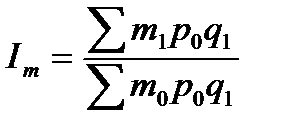

где Э – экономия (перерасход) материального ресурса в натуральном выражении в расчете на весь объем произведенной в отчетном периоде по сравнению с базисным или планом. Рассмотрим наиболее общую ситуацию, когда несколько видов ресурсов применяется при производстве нескольких видов продукции. Общий индекс удельных расходов различных материалов при производстве разнородной продукции Разность числителя и знаменателя покажет экономию или перерасход затрат на ресурсы в расчете на весь выпуск разнородной продукции.

|

|||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-07-18; просмотров: 47; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.91.37 (0.108 с.) |

;

; ;

; ;

; ;

; .

. .

. .

. .

. .

. .

. .

. ;

; ,

, ,

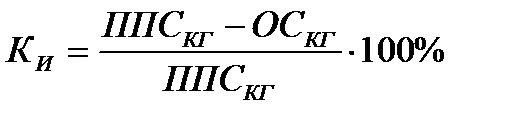

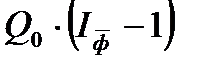

, =(817-647,6):817=21%

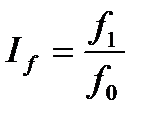

=(817-647,6):817=21% , где If - индекс фондоотдачи; f 0, f 1 – уровни фондоотдачи соответственно в базисном и отчетном периоде.

, где If - индекс фондоотдачи; f 0, f 1 – уровни фондоотдачи соответственно в базисном и отчетном периоде. .

. = 1, 055 (105,5%); If = 1,02:1,055=0,967 (96,7%) – фондоотдача снизилась на 3,3%.

= 1, 055 (105,5%); If = 1,02:1,055=0,967 (96,7%) – фондоотдача снизилась на 3,3%. , тыс.руб.

, тыс.руб.

= 12650-11200=1450 тыс.руб.

= 12650-11200=1450 тыс.руб. или

или  = (11000-10000)х1,12=1120 тыс.руб.

= (11000-10000)х1,12=1120 тыс.руб. или

или  = (1,15-1,12)х11000=330 тыс.руб.

= (1,15-1,12)х11000=330 тыс.руб. = 1120+330=1450 тыс.руб.

= 1120+330=1450 тыс.руб. .

. .

. ,

, .

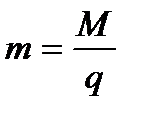

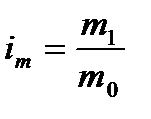

. , где m – удельный расход конкретного вида ресурсов; М – общий расход ресурсов за период в натуральных единицах измерения (кг, л, т); q –количество произведенной продукции в натуральном выражении.

, где m – удельный расход конкретного вида ресурсов; М – общий расход ресурсов за период в натуральных единицах измерения (кг, л, т); q –количество произведенной продукции в натуральном выражении. ;

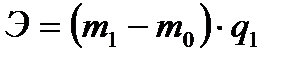

;  ;

; , где p 0 – цена единицы ресурса в базисном периоде.

, где p 0 – цена единицы ресурса в базисном периоде.