Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Заполнение налоговой декларации по упрощенной системе налогообложения

Условие задачи: ООО «Мастер» принимает упрощенную систему налогообложения с объектом налогообложения «доходы минус расходы» (ставка налога — 15%). Компания занимается оптовой торговлей компьютерами и периферийными устройствами. В 2019 году организация получила следующие доходы: 1. Доход от реализации продукции — 3 000 000 руб. 2. Доход, полученный вIV квартале в виде имущества в рамках целевого финансирования (грант, предоставленный российской некоммерческой организацией) — 1 000 000 руб. При этом ООО «Мастер» не ведет раздельный учет доходов (расходов), полученных в рамках целевого финансирования. А также ООО «Мастер» безвозмездно получила имущество от сторонней организации остаточной стоимости — 300 000 руб. За 2019 год произведены следующие расходы: 1. Начислена и выплачена заработная плата — 250 000 руб. 2. Уплачены страховые взносы обязательного пенсионного страхования (ОПС) — 100 500 руб. 3. Материальные расходы — 1 000 000 руб. 4. Затраты по аренде земельного участка — 150 000 руб. 5. Расходы на содержание служебного транспорта — 35 000 руб. 6. Расходы на рекламу реализуемых товаров — 29 000 руб., которые не были документально подтверждены. В качестве авансовых платежей по единому налогу заплатила в ООО «Мастер» в течение года 65 000 руб., в т. ч. в I квартале — 30 000 руб., 6 месяцев — 35 000 руб., 9 месяцев — 65 000 руб.

Рассчитать сумму налога, которая подлежит уплате за налоговый период (2019 год) в бюджет, и составить налоговую декларацию по налогу, уплачиваемому в связи с применением УСН. Решение: Сначала следует заполнить титульный лист, затем раздел 2, а показатели раздела 1 формируются на основании показателей раздела 2. Титульный лист

Вверху титульного листа автоматически фиксируются ИНН, КПП — указываются в соответствии со свидетельством о постановке на учет организации, в той ИФНС, в которую предоставляется декларация. ООО «Мастер» зарегистрирована в Инспекции Федеральной налоговой службы по Железнодорожному району г. Пензы (Код 5834). При указании ИНН организации, который состоит из десяти знаков, в зоне из двенадцати ячеек, отведенной для записи показателя «ИНН», в последних двух ячейках следует проставить прочерки (- -). Номер корректировки – при предоставлении декларации за отчетный период впервые указывается цифра «0--», если предоставляются корректирующие декларации, то указывается номер корректировки по порядку - «1--», «2--» и т. д.

Налоговый период (код) – в соответствии с Приложением №1 к Порядку заполнения налоговой декларации по налогу при УСН, налоговым периодам соответствуют следующие коды: 34 – Календарный год; 50 – Последний налоговый период при реорганизации (ликвидации) организации (при прекращении деятельности в качестве индивидуального предпринимателя). Отчетный год – указывается отчетный год, за который предоставляется декларация. Представляется в налоговый орган (код) – указывается код ИФНС, в которую предоставляется декларация, согласно документам о постановке на учет в налоговом органе. Этот код состоит из четырех цифр. Первые две цифры – код региона (Пенза – 58), вторые две цифры – номер ИФНС (34). По месту нахождения (учета) (код) - указывается код в соответствии с Приложением № 2 к Порядку заполнения налоговой декларации. Коды представления налоговой декларации по месту нахождения (учета): 120 — По месту жительства индивидуального предпринимателя. 210 — по месту нахождения российской организации. Налогоплательщик - указывается полное наименование российской организации, соответствующее наименованию, содержащемуся в ее учредительных документах (при наличии в наименовании латинской транскрипции – оно тоже указывается): Общество с ограниченной ответственностью «Мастер». Код вида экономической деятельности по классификатору ОКВЭД - указывается код вида деятельности согласно классификатору ОКВЭД: 51.64.2 В графах «на…страницах» - указывается количество страниц, на которых составлена налоговая декларация. Все выше перечисленные строки заполняются программой автоматически в результате введенных ранее данных (при создании данного налогоплательщика — ООО «Мастер»). В поле «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» - указывается: цифра «1», если декларацию подписывает руководитель организации; цифра «2», если декларация подписывается представителем налогоплательщика. Заполнение поля происходит автоматически.

В поле «Подпись» - ставится подпись руководителя или представителя. Подпись заверяется печатью организации. В нашем случае, декларация подписывается представителем. В результате чего, нам необходимо ввести документ, на основании которого действует представитель. Поэтому в поле «Наименование документа, подтверждающего полномочия представителя» вручную указываем доверенность, ее номер и дата. Заполнение Раздела 2

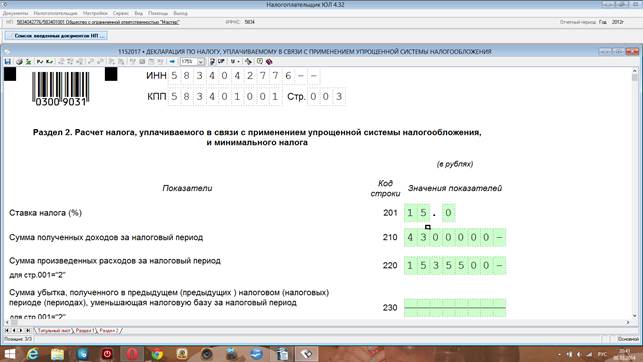

По строке 210 отражаем сумму доходов, полученных за налоговый период, а по строке 220 – сумму произведенных за налоговый период расходов. Следует помнить, что при УСН методом признания доходов и расходов является кассовый метод. Строка 210: сумма облагаемых доходов за 2019 год = 3 000 000 + 1 000 000 + 300 000 = 4 300 000 руб. В соответствии с п. 14 ст. 251 НК РФ доход, в виде имущества на сумму 1 000 000 руб., полученный в рамках целевого финансирования, учитывается в составе налогооблагаемого дохода, так как в ООО «Мастер» не ведет раздельный учет доходов (расходов), полученных в рамках целевого финансирования. В соответствии с п. 8 ст. 250 НК РФ безвозмездное имущество, полученное ООО «Мастер» от сторонней организации в качестве дохода, будет учитываться как налогооблагаемый доход. В строке 220 мы вручную вводим сумму расходов, произведенных в течение налогового периода. Перечень расходов, которые можно признать при УСН, является закрытым – мы можем учесть только те расходы, что указаны в п. 1 статьи 346.16 Налогового кодекса РФ. Каждый из расходов можно официально учесть, только если он одновременно удовлетворяет трем требованиям: экономически обоснован; документально подтвержден. Если хотя бы одно из требований не выполняется, расходы признать не получится (п. 2 ст. 346.16, п. 1 ст. 252 НК РФ). Так и расходы на рекламу реализуемых товаров на сумму 29 000 руб. признать в 2019 году нельзя, так как они не были документально подтверждены за этот год. Следовательно, сумма расходов ООО «Мастер» за 2019 год = 250 000 + 100 500 + 1 000 000 + 150 000 + 35 000 = 1 535 500 руб. В данном примере в прошлых годах убытка не было, поэтому строка 230 не заполняется. При этом надо иметь в виду, что налоговую базу по УСН нельзя уменьшить на убытки, полученные при применении других режимов налогообложения (общего или ЕНВД). А также на убытки, полученные в прошлом периоде применения УСН, если организация изменила объект налогообложения. Данные убытки не влияют на суммы авансовых платежей, поскольку, согласно п. 7 ст. 346.18 НК РФ, на сумму убытка уменьшают только налог за календарный год.

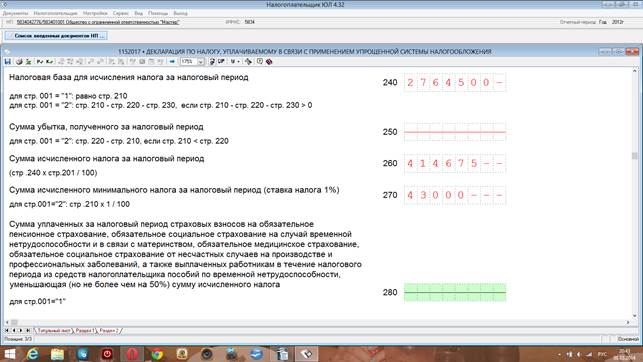

Выше уже указывалось, что в прошлых годах убытка не было, поэтому налоговая база = 4 300 000 — 1 535 500 = 2 764 500 руб. Согласно п. 5 ст. 346.18 НК РФ при определении налоговой базы по упрощенной системе налогообложения доходы и расходы определяются нарастающим итогом с начала налогового периода, которым признается календарный год. Согласно ст. 346.24 НК РФ налогоплательщики обязаны вести учет доходов и расходов для целей исчисления налоговой базы по налогу в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения. Так как стр. 210 (сумма доходов) > стр. 220 (сумма расходов), в стр. 250 программа проставляет прочерк. В стр. 260 программа фиксирует сумму исчисленного налога. Она рассчитывается исходя из ставки налога и налоговой базы ((стр. 240 × стр. 201) / 100 = 414 675 руб.). При получении по итогам налогового периода убытков данная строка прочеркивается и заполняется строка 250. Так как ООО «Мастер» использует в качестве объекта налогообложения «доходы минус расходы», необходимо обязательно посчитать минимальный налог за налоговый период по стр. 270. Затем полученную сумму сравните с суммой, полученной по строке 260. В бюджет перечислим тот налог, сумма которого больше. Для расчета минимального налога программа использует формулу: Минимальный налог = (Доходы, полученные за налоговый период (2019 год) х 1%) / 100% = 4 300 000 / 100% = 43 000 руб. Значение этого показателя отражают в декларации в обязательном порядке все организации, получившие по итогам налогового периода доходы (в отличие от стр. 90, которую заполняют только компании, у которых возникает обязанность по уплате минимального налога). Таким образом, если сумма исчисленного налога будет нулевая (в стр. 260 поставлены прочерки) либо меньше минимального налога по строке 270, то показательстроки 270 отражают и по строке 090. В бюджет будем уплачивать сумму налога, рассчитанного в общем порядке, так как он больше минимального налога. Строки 240 — 270 заполняются при нажатии кнопки «Расчет».

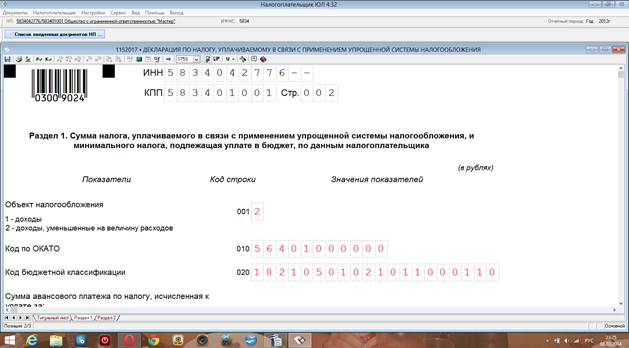

Раздел 1

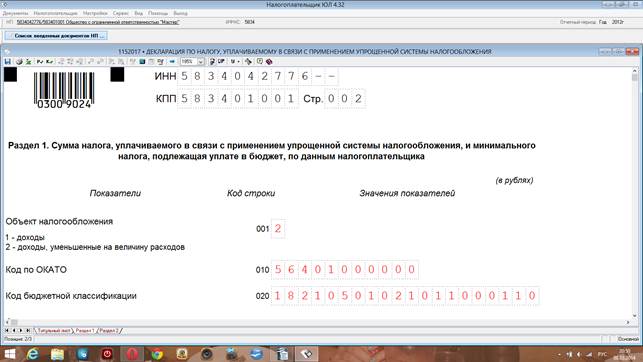

В строке 010 автоматически в соответствии с введенными ранее данными указывается код по ОКАТО по местонахождению организации. По строке 020 должен быть автоматически отражен код бюджетной классификации (КБК) 182 1 05 01021 01 1000 110.

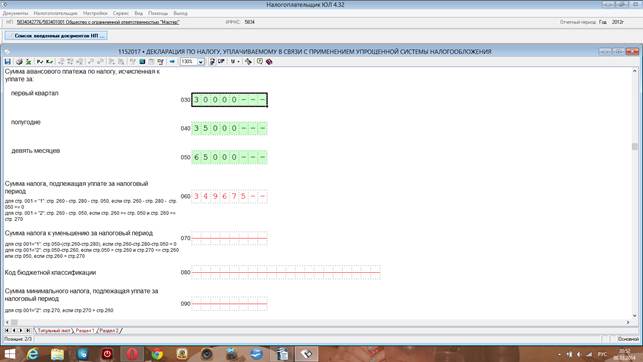

По строке 060 программа рассчитывает сумму налога, подлежащую уплате за налоговый период, после нажатия кнопки «Расчет». Она определяется как разность значений строк 260 и 050. Показатель записывают при соблюдении 2 условий: 1) сумма налога по строке 260 больше или равна сумме авансовых платежей по строке 050; 2) сумма налога за налоговый период больше или равна сумме исчисленного минимального налога. Если первое условие не выполняется, это означает, что сам начисленный налог (с учетом вычета в виде пособий и взносов) оказался меньше авансовых платежей, уплаченных в течение года. В таком случае строку 060 не заполняют. Взамен нее сумму налога к уменьшению фиксируют в строке 070. Полученную отрицательную разницу (налог к уменьшению) можно: – зачесть в счет недоимки по другим федеральным налогам; – зачесть в счет предстоящих платежей по упрощенному налогу или другим федеральным налогам; – вернуть на расчетный счет организации. Для этого необходимо подать заявление на возврат или зачет.

Условие задачи 2: ООО «Мастер» принимает упрощенную систему налогообложения с объектом налогообложения «доходы минус расходы» (ставка налога — 15%). Компания занимается оптовой торговлей компьютерами и периферийными устройствами. В 2019 году организация получила следующие доходы: 1. Доход от реализации продукции — 2 000 000 руб. 2. Доход, полученный вIV квартале в виде имущества в рамках целевого финансирования (грант, предоставленный российской некоммерческой организацией) — 1 000 000 руб. При этом ООО «Мастер» ведет раздельный учет доходов (расходов), полученных в рамках целевого финансирования. 3. Денежные средства по беспроцентному договору займа от ООО «СУрМЕт» — 130 000 руб. 4. На р/с ООО «Мастер» перечислена сумма штрафа, уплаченная контрагентом за нарушение договора — 100 000 руб. А также ООО «Мастер» безвозмездно получила имущество от сторонней организации остаточной стоимости — 500 000 руб. За 2013 год учтены следующие расходы: 1. Начислена и выплачена заработная плата — 250 000 руб. 2. Уплачены страховые взносы обязательного пенсионного страхования (ОПС) — 100 500 руб.

3. Материальные расходы — 2 000 000 руб. 4. Затраты по аренде земельного участка — 150 000 руб. 5. Расходы на содержание служебного транспорта — 35 000 руб. 6. Расходы на рекламу реализуемых товаров — 29 000 руб. В качестве авансовых платежей по единому налогу заплатила ООО «Мастер» в течение года 65 000 руб., в т. ч. за I квартал — 30 000 руб., 6 месяцев — 35 000 руб., 9 месяцев — 65 000 руб.

Рассчитать сумму налога, которая подлежит уплате за налоговый период (2019 год) в бюджет, и составить налоговую декларацию по налогу, уплачиваемому в связи с применением УСН. Решение: Титульный лист заполняем аналогичным образом, что и в задаче 2.

Раздел 2

Начинаем заполнять раздел со строки 201 «Ставка налога». При объекте «доходы минус расходы» по общему правилу ставка составляет 15 процентов с разницы между доходами и расходами (ст. 346.20 НК РФ). Региональные власти могут снижать для определенных видов деятельности 15-процентную ставку налога вплоть до пяти процентов. Уточнить конкретный размер ставки в своем регионе можно в законодательстве субъекта России. Данная строка заполняется программой автоматически. Вручную заполняем строку 210: сумма облагаемых доходов за 2019 год = 2 000 000 + 100 000 + 500 000 = 2 600 000 руб. В соответствии с п. 14 ст. 251 НК РФ доход, в виде имущества на сумму 1 000 000 руб., полученный в рамках целевого финансирования, не учитывается в составе налогооблагаемого дохода, так как в ООО «Мастер» ведет раздельный учет доходов (расходов), полученных в рамках целевого финансирования. А также в связи с тем, что ст. 250 НК РФ не предусмотрено включение в состав внереализационных доходов сумм материальной выгоды по договорам беспроцентного займа (в сумме 130 000 руб.), ООО «Мастер», применяющий упрощенную систему налогообложения, сумму материальной выгоды по такому договору определять не должна. В строке 220 суммируем расходы, учтенные за налоговый период, и записываем с помощью двойного щелчка левой кнопки мыши. Перечень расходов, которые можно признать при УСН, является закрытым – мы можем учесть только те расходы, что указаны в п. 1 статьи 346.16 Налогового кодекса РФ. Каждый из расходов можно официально учесть, только если он одновременно удовлетворяет 3 требованиям: экономически оправдан; документально подтвержден; направлен на получение дохода. Если хотя бы одно из требований не выполняется, расходы признать не получится (п. 2 ст. 346.16, п. 1 ст. 252 НК РФ). Сумма расходов ООО «Мастер» за 2019 год = 250 000 + 100 500 + 2 000 000 + 150 000 + 35 000 + 29 000 = 2 564 500 руб. Далее в строке 230 надо показать сумму убытка прошлых лет, который уменьшит налоговую базу в 2019 году. В данном примере в прошлых годах убытка не было.

По строке 240 фиксируется налоговая база для исчисления налога автоматически программой про нажатии кнопки «Расчет». По нормам ст. 346.18 НК РФ налоговой базой признается денежное выражение доходов, уменьшенных на величину расходов и на сумму убытков, полученных по итогам предыдущих налоговых периодов. Поэтому значение показателя по данной строке определяется как разность значений строк 210, 220 и 230, если разница больше нуля. Выше уже указывалось, что в прошлых годах убытка не было, поэтому налоговая база = 2 600 000 — 2 564 500 = 35 500 руб. Так как стр. 210 (сумма доходов) > стр. 220 (сумма расходов), в стр. 250 программа проставляет прочерк. В стр. 260 программа фиксирует сумму исчисленного налога. Она рассчитывается исходя из ставки налога и налоговой базы ((стр. 240 × стр. 201) / 100 = 5 325 руб.). При получении по итогам налогового периода убытков данная строка прочеркивается и заполняется строка 250. Так как ООО «Мастер» использует в качестве объекта налогообложения «доходы минус расходы», необходимо обязательно посчитать минимальный налог за налоговый период по стр. 270. Для расчета минимального налога программа использует формулу: Минимальный налог = (Доходы, полученные за налоговый период (2019 год) * 1%) / 100% = (2 600 000*1%) / 100% = 26 000 руб. Именно минимальный налог придется заплатить, так как (п. 6 ст. 346.18 НК РФ): сумма упрощенного налога за год, рассчитанного по общим правилам, оказалась меньше суммы минимального налога. Значение этого показателя отражают в декларации в обязательном порядке все организации, получившие по итогам налогового периода доходы (в отличие от стр. 090 раздела 1, которую заполняют только компании, у которых возникает обязанность по уплате минимального налога). Так как за 2012 год мы уплачиваем минимальный налог, то показатель строки 270 отражают и по строке 090. Однако после уплаты минимального налога у организации появляется право воспользоваться льготой, предоставленной п. 6 ст. 346.18 НК РФ, в соответствии с которой «налогоплательщик имеет право в следующие налоговые периоды включить сумму разницы между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке, в расходы при исчислении налоговой базы, в том числе увеличить сумму убытков, которые могут быть перенесены на будущее в соответствии с положениями п. 7 настоящей статьи».

Раздел 1

В строке 010 указывается программой код по ОКАТО по местонахождению организации. классификатор ОКАТО уже не действует – с 2014 года применяется классификатор ОКТМО. По строке 020 должен быть отражен код бюджетной классификации (КБК) 182 1 05 01021 01 1000 110.

По строке 060 отражают сумму налога, подлежащую уплате за налоговый период. Ее определяют как разность значений строк 260 и 050. Показатель записывают при соблюдении двух условий: - сумма налога по строке 260 больше или равна сумме авансовых платежей по строке 050; - сумма налога за налоговый период больше или равна сумме исчисленного минимального налога. Если первое условие не выполняется, это означает, что сам начисленный налог (с учетом вычета в виде пособий и взносов) оказался меньше авансовых платежей, уплаченных в течение года. В таком случае строку 060 не заполняют (прочеркивается программой). Взамен нее сумму налога к уменьшению фиксируется в строке 070. Так как мы уплачиваем минимальный налог, то по строке 080 вписывается КБК 182 1 05 01050 01 1000 110 (Минимальный налог, зачисляемый в бюджеты субъектов РФ). ООО «Мастер» использует объектом налогообложения «доходы минус расходы», поэтому нам необходимо указать сумму минимального налога, но только если возникает обязанность по его уплате (п. 6 ст. 346.18 Налогового кодекса РФ, п. 4.10 Приказ Минфина РФ от 22 июня 2009 г. N 58н «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, и Порядка ее заполнения»). Сумму минимального налога, которую нужно заплатить за налоговый период, фиксирует программа по строке 090. Минимальный налог уплачивают лишь в том случае, если сумма налога, исчисленная в общем порядке меньше величины минимального налога. Соответственно показатель по строке 090 приводят, когда по итогам налогового периода в разделе 2 значение по строке 270 превышает значение по строке 260. Сумма по строке 090 идентична сумме строки 270 раздела 2. Строки с 060 по 090 заполняются автоматически программой после нажатия кнопки «Расчет».

ЗАДАНИЕ: Рассмотреть основные элементы УСН

Результаты оформить в таблице.

Таблица - Основные элементы УСН

Задачи для самостоятельной работы Задача 1. ООО «Фактория» занимается производством готовых текстильных изделий, в частности пошивом штор, покрывал, подушек. В 2019 году организация получила доход в размере 10.000.000 р. При этом организация произвела ремонт швейного станка, вышедшего из строя на сумму 2.000 р. и купила швейную машину стоимостью 13.000 р., произвела расходы на оплату труда 1.500.000 р., страховые взносы 200.000 р., а материальные расходы составили 3.500.000 р. Авансовые платежи составили 55.000 р. Определить суммы единого налога и заполнить налоговую декларацию по УСН.

Задача 2. Организация, перешедшая на упрощенную систему налогообложения, определила в качестве объекта налогообложения доходы минус расходы. Выручка организации от реализации продукции - 10 800 420. руб. Стоимость безвозмездно полученного оборудования от единственного учредителя - 140 000 руб. Организация в отчетном периоде имела следующие расходы, руб.: - материальные расходы 4 214 700; - расходы на оплату труда – 2 500 600; - страховые взносы в Пенсионный фонд РФ - 465 230; - пособия по социальному страхованию, выплаченные организацией – 54 214; - расходы по оплате налога на имущество - 11300. Определить суммы единого налога и заполнить налоговую декларацию по УСН.

Задача 3: ООО «Вымпел» применяет УСН. В 2019 году у организации сложились следующие показатели: Получены доходы от реализации продукции - 3 400 000 руб.; Безвозмездно получено имущество от сторонней организации остаточной стоимости - 200 000 руб.; Закуплено сырье - 1 000 000 руб. (с учетом НДС), в т.ч. оплачено с расчетного счета - 600 000 руб., использовано - 490 000 руб.; Уплачены страховые взносы на ОПС - 117 000 руб.; Начислена и выплачена заработная плата - 350 000 руб.; В январе приобретен и введен в эксплуатацию станок, стоимостью 70 000 руб., срок полезного использования составляет 3 года; Затраты на аренду помещения составили 313 000 руб.; Исчислены авансовые платежи по итогам I квартала - 31 000 руб.; Исчислены авансовые платежи по итогам полугодия - 62 000 руб.; Исчислены авансовые платежи по итогам 9 месяцев - 105 000 руб.; По итогам предыдущего налогового периода организация уплатила минимальный налог - 45 000 руб., единый налог, исчисленный в общем порядке, составил 22 500 руб. Необходимо определить сумму единого налога, подлежащего уплате по итогам налогового периода при различных вариантах выбора объекта налогообложения. Заполнить налоговую декларацию по УСН.

Задача 4: ЗАО «Альфа» применяет упрощенку, единый налог платит с разницы между доходами и расходами. Фирма ведет бухучет в полном объеме. По итогам I квартала, первого полугодия и девяти месяцев бухгалтер «Альфы» начислил к доплате (за вычетом сумм к уменьшению) и перечислил в бюджет авансовые платежи по единому налогу в сумме 100000 руб., в том числе: · по итогам I квартала - к доплате 30000 руб.; · по итогам первого полугодия - к уменьшению 10000 руб.; · по итогам девяти месяцев - к доплате 80000 руб. Всего за год фирма получила доходы - 6000000 руб. и понесла расходы - 5350000 руб. Кроме того, разница между единым налогом и уплаченным минимальным налогом за предыдущий год - 50000 руб. Определить сумму единого налога к уплате. Заполнить налоговую декларацию по УСН.

Творческое задание. Сформулируйте практические ситуации на закрепление материала по ст. 346.25 «Особенности исчисления нало-говой базы при переходе на УСН с иных режимов налогообложения и при переходе с УСН на иные режимы налогообложения».

|

|||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-05-12; просмотров: 98; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.147.104.248 (0.087 с.) |