Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Специальные налоговые режимыСтр 1 из 3Следующая ⇒ Специальные налоговые режимы Тема 5.4. Патентная система налогообложения Патентная система налогообложения устанавливается Налоговым кодексом, вводится в действие законами субъектов Российской Федерации и применяется на территориях указанных субъектов Российской Федерации.

Налогоплательщиками признаются индивидуальные предприниматели, перешедшие на патентную систему налогообложения Переход на патентную систему налогообложения или возврат к иным режимам налогообложения индивидуальными предпринимателями осуществляется добровольно Кто имеет право применять патентную систему налогообложения Индивидуальные предприниматели, средняя численность наемных работников которых, не превышает за налоговый период, по всем видам предпринимательской деятельности, осуществляемым индивидуальным предпринимателем, 15 человек (ст. 346.43.НК РФ)

Патентная система налогообложения не применяется: · в отношении видов предпринимательской деятельности, осуществляемых в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом (п.6 ст.346.43 НК РФ); · реализации товаров, не относящейся к розничной торговле (реализация подакцизных товаров, товаров, подлежащих обязательной маркировке средствами идентификации, в том числе контрольными (идентификационными) знаками) (пп.1 п. 3 ст.346.43 НК РФ).

Заменяет налоги Применение патентной системы налогообложения предусматривает освобождение от обязанности по уплате (п. 10, п.11 ст.346.43 НК РФ): · Налог на доходы физических лиц В части доходов, полученных при осуществлении видов предпринимательской деятельности, в отношении которых применяется патентная система налогообложения · Налог на имущество физических лиц В части имущества, используемого при осуществлении видов предпринимательской деятельности, в отношении которых применяется патентная система налогообложения · НДС За исключением НДС, подлежащего уплате: · при осуществлении видов предпринимательской деятельности, в отношении которых не применяется патентная система налогообложения · при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией · при осуществлении операций, облагаемых в соответствии со статьями 161 и 174.1 НК РФ Совмещение патентной системы налогообложения с иными системами налогообложения Положения главы 26.5 НК РФ не запрещают индивидуальным предпринимателям совмещать несколько режимов налогообложения. При применении патентной системы налогообложения и осуществлении видов предпринимательской деятельности, в отношении которых индивидуальным предпринимателем применяется иной режим налогообложения, индивидуальный предприниматель обязан вести учет имущества, обязательств и хозяйственных операций в соответствии с порядком, установленным в рамках применяемого режима налогообложения (п. 6 ст. 346.53 НК РФ).

Документ, удостоверяющий право на применение патентной системы - Это патент на осуществление 1 из видов предпринимательской деятельности, который действует на территории того муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации, который указан в патенте (п. 1 ст.346.45 НК РФ). При ведении индивидуальным предпринимателем нескольких видов предпринимательской деятельности патент необходимо приобретать на каждый из видов деятельности отдельно.

Срок действия патента 1-12 мес. Патент выдается с любой даты, на период от одного до двенадцати месяцев включительно в пределах календарного года (п. 5 ст. 346.45 НК РФ).

Налоговый период 1 календарный год Если патент выдан на срок менее календарного года, налоговым периодом признается срок, на который выдан патент. В случае прекращения предпринимательской деятельности, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, налоговым периодом признается период с начала действия патента до даты прекращения такой деятельности.

Порядок расчета налога Налоговая база - денежное выражение потенциально возможного к получению индивидуальным предпринимателем годового дохода по виду предпринимательской деятельности, в отношении которого применяется патентная система налогообложения, устанавливаемого на календарный год законом субъекта Российской Федерации.

Налоговая ставка 6% Законами субъектов Российской Федерации на два года может быть установлена налоговая ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной или научной сферах, а также в сфере бытовых услуг населению (п. 3 ст. 346.50 НК РФ). Период действия этих налоговых каникул - по 2020 г. Законами Республики Крым и города федерального значения Севастополя налоговая ставка может быть уменьшена на территориях соответствующих субъектов для всех или отдельных категорий налогоплательщиков (п. 2 ст. 346.50 НК РФ): · в период 2015 - 2016 гг. - до 0%; · в период 2017 - 2021 гг. - до 4%. Порядок исчисления налога Пример: срок действия патента = 12 месяцев РАЗМЕР НАЛОГА = НАЛОГОВАЯ БАЗА * 6% Размер налога = (налоговая база / 365 (366) дней Х количество дней срока, на который выдан патент) Х 6% Оплата налога Порядок оплаты Снятие с учета В течение 5 дней · В случае истечения срока действия патента Снятие с учета, осуществляется налоговым органом в течение 5 дней со дня истечения срока действия патента. · В случае утраты права на применение патентной системы налогообложения Снятие с учета осуществляется в течение 5 дней со дня получения налоговым органом заявления об утрате права на применение патентной системы налогообложения (форма № 26.5-3 утверждена Приказом ФНС России от 12.07.2019 № ММВ-7-3/352@) · В случае прекращения предпринимательской деятельности, в отношении которой применяется патентная система налогообложения Снятие с учета осуществляется в течение 5 дней со дня получения налоговым органом заявления о прекращении предпринимательской деятельности, в отношении которой применялась патентная система налогообложения (форма № 26.5-4 утверждена Приказом ФНС России от 14.12.2012 № ММВ-7-3/957@) Датой снятия с учета является дата перехода индивидуального предпринимателя на общий режим налогообложения (на упрощенную систему налогообложения, на систему налогообложения для сельскохозяйственных производителей (в случае применения налогоплательщиком соответствующего режима налогообложения)) или дата прекращения предпринимательской деятельности, в отношении которой применялась патентная система налогообложения.

Налоговый учет Налогоплательщики в целях пп. 1 п.6 ст. 346.45 НК РФ ведут учет доходов от реализации в книге учета доходов индивидуального предпринимателя, применяющего патентную систему налогообложения (ст. 346.53 НК РФ). Налоговая декларация Представление налоговой декларации Налоговым кодексом не предусмотрено (ст. 346.52 НК РФ) Подаем заявление За 10 дней до начала осуществления предпринимательской деятельности подаем в налоговый орган заявление о переходе на патентную систему налогообложения Получаем патент В течение 5 дней со дня получения заявления на получение патента налоговый орган обязан выдать индивидуальному предпринимателю патент (п. 3 ст. 346.45 НК РФ). Оплата налога Налоговый учет Учет доходов от реализации ведется в книге учета доходов индивидуального предпринимателя, применяющего патентную систему налогообложения.

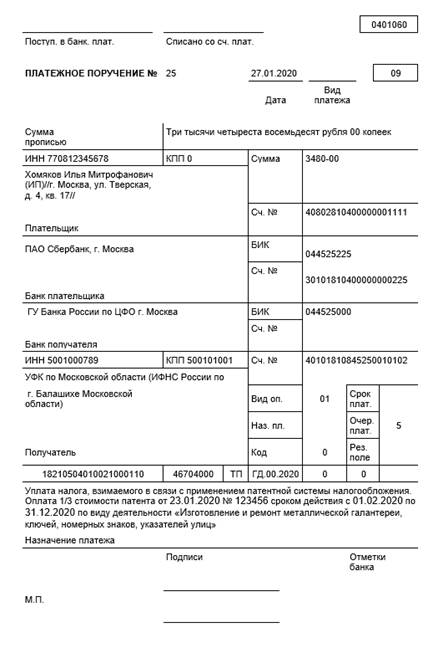

Оформление платежного поручения на перечисление налога по ПСН

Специальные налоговые режимы

|

||

|

|

Последнее изменение этой страницы: 2021-05-12; просмотров: 61; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.219.86.155 (0.006 с.) |