Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Формування і використання прибутку комерційного банку

Одна з основних цілей комерційних банків - це одержання прибутку, що є джерелом виплати дивідендів акціонерам (пайовикам), створення фондів банку, базою підвищення добробуту працівників банку і т.д. Прибуток банку представляє різниця між його валовим доходом і витратами. Відповідно до діючої методики комерційні банки визначають прибуток або збитки від своєї діяльності щокварталу, в останній операційний день кварталу. Протягом кварталу доходи і витрати враховуються наростаючим підсумком. Розподіл прибутку банку здійснюється за підсумками діяльності за рік відповідно до рішення загальних зборів акціонерів (пайовиків) банку. Протягом року прибуток, як правило, розподіляється у виді авансу на основі встановлених зборами акціонерів (пайовиків) пропорцій. /23/ У залежності від податкового законодавства банки сплачують податки в державний і місцеві бюджети з прибутку або з доходу. Природно, застосовувана методика стягування податків впливає як на розмір, так і на порядок розподілу прибутку. Після сплати податків і штрафів, що накладаються податковою інспекцією, Національним банком України й інших органів з, прибутку банку виробляються відрахування в його резервний фонд у розмірі не нижче 5 % прибутку, що залишається в розпорядженні банку. Потім виробляються відрахування у фонди економічного стимулювання банку, на благодійні і спонсорські заходи, на виплату винагороди (тантьем) керівництву банку. Із суми, що залишилася, виплачуються дивіденди акціонерам (пайовикам). Якщо і після цього залишається нерозподілений прибуток, він може бути спрямована на індексацію акцій (паїв) або ж на приріст статутного фонду банку. Збитки банку за підсумками діяльності за рік покриваються за рахунок його резервного фонду, а при його недостатності - за рахунок зменшення статутного фонду. У такому випадку відрахування у фонди банку не виробляються, а фактично зроблені за фати за рахунок авансових відрахуванні від прибутку являють собою іммобілізацію власних засобів банку і підлягають відшкодуванню за рахунок прибутку банку в наступному році. При збитковій діяльності банку акціонерами (пайовиками) або Національним банком України вирішується питання про доцільність його подальшого функціонування - збереженні, реорганізації або ліквідації.

Формування прибутку комерційного банку визначається специфікою цього комерційного підприємства, навкруги операцій, а також діючою системою обліку. За закордонними стандартами обліку і звітності кінцевим фінансовим результатом діяльності банку є чистий прибуток. Вона являє собою залишок доходу після покриття всіх загальнобанківських витрат, сплати податків, відрахувань у фонди. Відмінності чистого прибутку від балансової зв'язані також з іншою методикою відображення в доході і витраті банку процентних платежів (див. поняття нарощених відсотків у пункті 1.3). У формі звіту про прибуток за світовими стандартами доходи та витрати, що формують прибуток, групуються не тільки за змістом, але і за принципом стабільності. Виділяються блок процентної маржі, блок безпроцентних доходів і витрат, блоки нестабільних джерел прибутку. Така форма звітності про прибуток дозволяє бачити динаміку кінцевого фінансового результату, виявити основний фактор приросту або падіння прибутку, оцінити джерела збільшення чистого прибутку з якісної сторони. Позитивні висновки можна зробити у випадку приросту чистого прибутку за рахунок стабільних джерел. У противному випадку рейтинг банку не збільшується, незважаючи на кількісний ріст кінцевого фінансового результату. Відповідно до світових стандартів розроблена і форма звіту про прибутки і збитки (Додаток А). Прибуток є найважливішим показником оцінки діяльності комерційних банків. Вона використовується аналітиками для визначення рейтингів банків на основі їхніх балансів. Нині ні в нас, ні за рубежем поки немає загальноприйнятої методики вирахування рейтингів комерційних банків. Тому рейтинги, розраховані по різних методиках, можуть істотно розрізнятися, а отже, різними будуть оцінки діяльності банків. Оскільки кожна методика має свої позитивні і негативні сторони, необхідно відібрати з них такі, котрі найбільше повно характеризують діяльність банків. Дня цього насамперед варто установити загальну для всіх банків форму балансу, які публікуються в ЗМІ. Правильно визначені рейтинги банків дозволять клієнтам обрати ті з них, у які можна буде без ризику поміщати і вкладати свої капітали. /23/

2. Характеристика АКБ “УКРСОЦБАНК”

2.1. Аналіз структури активів та пасивів Аналіз структури активів та пасивів АКБ "УКРСОЦБАНК" за данними балансу на 01.012000-01.01.2001рр. (Додаток Б) свідчить, що за рахунок проведення цілеспрямованої і більш виваженої кредитно-ресурсної політики Банку структура балансу суттєво поліпшилась.

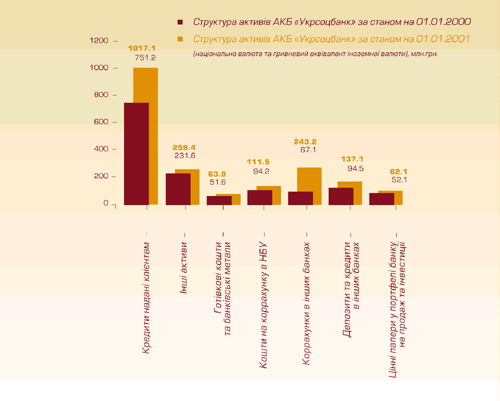

Рис. 2.1.1 Структура активів АКБ “УКРСОЦБАНК” за 2000-2001рр. Активи Банку за станом на 01.01.2001 р. склали 1705,9 млн. грн., або в порівнянні з початком року зросли майже на 40%.

Рис. 2.1.2 Структура пасивів АКБ “УКРСОЦБАНК” за 2000-2001рр. Позитивні зрушення відбулися у структурі пасивів - зобов'язань і капіталу Банку. Пасиви Банку зросли у порівнянні з початком року на 37,6% і склали 1705,9 млн. грн., в основному за рахунок приросту коштів клієнтів. Кошти на кореспондентських рахунках банків протягом року збільшилися на 1,5 млн. грн. та складали 1,7 млн. грн. станом на 01.01.2001 року. Одночасно депозити та кредити банків зросли на 238,5% та складали 100,5 млн. грн., що є забезпеченням під міжбанківські кредити іншим банкам та свідчить про зростання активності на грошовому ринку, приріст коштів до запитання клієнтів (без бюджетних) склав 60,9% та дорівнював станом на 1 січня 2001 року 756,1 млн. грн., одночасно з цим строкові депозити клієнтів Банку [без бюджетних] склали 292,5 млн. грн. Протягом 2000 року АКБ "УКРСОЦБАНК" вживав додаткові заходи по залученню на обслуговування ресурсоємких клієнтів та мобілізації коштів населення. Проявом цього стало розширення продуктового ряду, створення пільгових умов та переваг в обслуговуванні клієнтів, що призвело до підвищення їх довіри до Банку, задоволенні позитивними зрушеннями та впевненості у перспективності відносин. Станом на 1 січня 2001 року, в порівнянні з початком звітного року, залишки коштів на рахунках підприємств і організацій зросли на 47% і склали 806,6 млн. грн., їх питома вага у загальній структурі ресурсів зросла до 47,3%. Зростає до Банку довіра громадян України, про що свідчить збільшення коштів фізичних осіб за звітний рік на 28,3%, загальна їх сума склала 242 млн.грн.-14,2% у загальній сумі пасивів, з них 88,3% - строкові вклади.

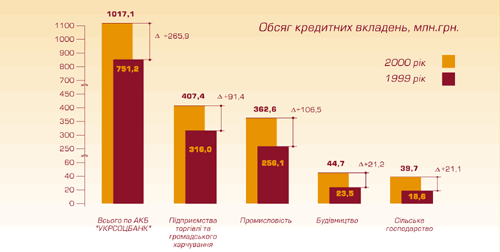

2.2 Характеристика операцій, які здійснює АКБ “УКРСОЦБАНК” Кредитні операції Кредитна політика АКБ "УКРСОЦБАНК" у 2000 році була спрямована на формування якісного та збалансованого "кредитного портфеля" шляхом забезпечення оптимального співвідношення рівня ризику та дохідності від проведення всіх типів кредитних операцій. Доступність, ефективність та надійність дозволили суттєво збільшити обсяг кредитного портфеля і підвищити його якість. Головними принципами кредитної політики у 2000 році були: За цей рік Банком проведена значна робота по розробці та впровадженню в дію ряду окремих кредитних продуктів, спрямованих на найбільш привабливі для потенційних позичальників типи кредитування. Особлива увага при цьому приділялася розвитку кредитування фізичних осіб, яке на даний час є вельми актуальним та перспективним з точки зору потенційного обсягу кредитних вкладень та доходу від них в поєднанні з їх високою якістю. За цей період Банк направив в економіку держави понад 3,1 млрд. грн. кредитних коштів, які сприяли зміцненню економічного потенціалу країни, збереженню і збільшенню робочих місць та задоволенню соціальних потреб населення. Кредитні вкладення склали 59,6 % у загальній сумі операцій Банку і дали змогу отримати в 2000 році доходи в сумі 201,4 млн. грн., або майже 45,5 % загальної суми доходів Банку.

Рис. 2.2.1 Обсяг кредитних вкладень АКБ “УКРСОЦБАНК” за 2000-2001рр. Кредитний портфель Банку майже на 87% сформовано за рахунок короткострокових позик. Практично всі кредити забезпечені гарантіями повернення - переважно заставою майна, майнових прав та договорами поруки.

Вексельні операції У результаті розвитку в 2000 році вексельних операцій в системі АКБ "УКРСОЦБАНК" було досягнуто позитивних результатів. Обсяги вексельних операцій (за номінальною вартістю векселів) у 2000 році склали 619 294,5 тис. грн. Всього по системі АКБ "УКРСОЦБАНК" було отримано доходу від проведення вексельних операцій у сумі 8 613,9 тис. грн., що на 27,6% вище ніж за період 1999 року. У структурі обсягів проведених у 2000 році вексельних операцій найбільша доля припадала на такі операції: У структурі доходів, отриманих від проведення вексельних операцій, превалюють доходи від врахування векселів - 85,7% від усіх отриманих доходів за вексельними операціями.

Рис. 2.2.2 Показники та питома вага вексельних операцій у 2000р. Депозитні операції Депозитні кошти юридичних осіб є одним із основних і найбільш стабільних джерел формування ресурсної бази АКБ "УКРСОЦБАНК". Для їх залучення в умовах досить високої конкуренції на українському ринку банківських послуг, Банк протягом звітного року застосував єдину систему тарифних ставок і пільг, здійснював активний пошук нових ефективних інструментів і методів стимулювання депозитних вкладень. Проведення політики, орієнтованої на клієнта, безумовне виконання взятих на себе зобов'язань дозволило Банку збільшити порівняно з 2000 роком обсяги залучених коштів від юридичних осіб майже на 47,4%. Приватні клієнти Згідно з опублікованими рейтинговими оцінками станом на 1 січня 2001 року Банк увійшов у шістку українських банків за обсягами вкладів громадян в національній та іноземній валюті. Банк також є одним із лідерів по загальній чисельності клієнтів - фізичних осіб, кількості банківських продуктів, що їм пропонуються та обсягів іх продажу. У 2000 році кількість рахунків приватних клієнтів збільшилась на 14% і становить майже 1 93 тис. Саме у 2000 році було впроваджено єдину систему роботи з фізичними особами - вкладниками з застосуванням типових договорів та єдиних тарифів по всій мережі АКБ "УКРСОЦБАНК". У липні 2000 року було впроваджено систему грошових переказів "СОФТ", яка дозволяє переказати кошти будь-якій особі, без відкриття банківського рахунку, по всій території України, протягом 10-15 хвилин. Враховуючи попит клієнтів на послуги з термінового переказування грошових коштів, Банк продовжував розвивати мережу пунктів світової системи Western Union. Кількість трансакцій у 1999р. склала 71 696, а в 2000р. - 120 289. Темпи росту кількості трансакцій по виплатах і відправленню грошових переказів за 2000р. мають позитивну динаміку, і за минулий рік приріст кількості трансакцій склав 48 593 (68%).

|

||||||||

|

|

Последнее изменение этой страницы: 2021-05-12; просмотров: 44; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.147.66.178 (0.017 с.) |