Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Теоретичні основи формування доходів, витрат та прибутку комерційного банкуСтр 1 из 7Следующая ⇒

ВСТУП Банківська система - одна з найважливіших і невід’ємних структур ринкової економіки. Розвиток банків, товарного виробництва і обороту історично йшов паралельно і тісно переплітався. При цьому банки, проводячи грошові розрахунки і кредитуючи господарство, виступаючи посередниками у перерозподілі капіталів, істотно підвищують загальну ефективність виробництва, сприяють зростанню продуктивності суспільної праці. Фінансовий стан банку - це комплексне поняття, яке відображає систему показників, які характеризують наявність, розміщення і використання фінансових ресурсів. В умовах ринкової економіки та жорсткої конкуренції виникла потреба швидко та своєчасно реагувати на зовнішні фактори, які впливають на результат діяльності комерційного банку. На Україні тепер склались специфічні умови як в економічній сфері в цілому, так і в банківській системі зокрема. Саме тому зберегти добрий фінансовий стан банку і забезпечити його прибуткову діяльність є досить складно. Це вимагає особливих зусиль як з боку керівництва, так і з боку кожного працівника зокрема. Одна з основних цілей комерційних банків - це одержання прибутку, що є джерелом виплати дивідендів акціонерам (пайовикам), створення фондів банку, базою підвищення добробуту працівників банку і т.д. Прибуток банку представляє собою різницю між його валовим доходом і витратами. Прибутковість та надійність - основні фактори, які впливають на свідомість клієнта при виборі банку. Метою курсової роботи є дослідити та проаналізувати доходи, витрати та прибуток комерційного банку. Та в ході аналізу виявити, що можливо вплинуло на їх розмір та зміну. При аналізі структури доходів виявити стабільні доходи, які необхідно зберігати і нестабільні на які потрібно звернуту свою увагу. При дослідженні цієї теми використано поряд із законодавчими актами Верховної Ради і Уряду нормативні акти Національного Банку України, спеціальні банківські документи, а також періодику і спеціальну літературу, що стосується даної теми. Курсова робота має об’єм 34 сторінки, з двома додатками. При її написанні було використано 30 літературних джерел. В курсовій роботі представлено 8 діаграм (5 кругових, 3 стовпчикових), а також 3 таблиці.

Весь аналізу комерційного банку буде проведений на даних АКБ “Укрсоцбанк”.

Теоретичні основи формування доходів, витрат та прибутку комерційного банку

Процентна маржа

Процентна маржа - різниця між процентним доходом і витратами комерційного банку, між відсотками отриманими і сплаченими. Вона є основним джерелом прибутку банка і покликана покривати податки, збитки від спекулятивних операцій і так називане "тягар" - перевищення безпроцентного доходу над безпроцентними витратами, тобто частина загальнобанківських витрат, банківські ризики. /26/ Розмір маржі може характеризуватися абсолютною величиною в карбованцях, а також поруч фінансових коефіцієнтів. Абсолютна величина маржі може розраховуватися як ризниця між загальною величиною процентного доходу і витрати банку, а також між процентним доходом по окремих видах активних операцій і процентних витрат, зв'язаним з ресурсами, що використані для цих операцій. Наприклад, між процентними платежами по позичках і процентній витраті по кредитних ресурсах.. Динаміка абсолютної величини процентної маржі визначається декількома факторами: · обсягом кредитних вкладень і інших активних операцій, що приносять процентний доход; · процентною ставкою по активних операціях банку; · процентною ставкою по пасивних операціях банку; · різницею між процентними ставками по активних і пасивних операціях (СПРЕД); · часток безпроцентних позичок у кредитному портфелі банку; · часток ризикових активних операцій, що приносять процентний доход; · співвідношенням між власним капіталом і притягнутими ресурсами; · структурою притягнутих ресурсів; · способом нарахування і стягнення відсотка; · системою формування й обліку доходів і витрат; · темпами інфляції. Маються значні розходження між вітчизняними і закордонними стандартами обліку процентних доходів і витрат банку, що впливають на розмір процентної маржі. Процентні доходи і витрати по нашій системі обліку відбивають у звітності по моменті надходження їхній па рахунок або списання з рахунка банку. За закордонними стандартами в звітності повинні відбивати доходи і витрати, що відносяться винятково до звітного періоду незалежно від часу відображення операцій.

Доходи і витрати, що відносяться до даного звітного періоду, але не отримані або не виплачені до кінця звітного періоду, називаються нарощеними. Розмір нарощених відсотків визначається в такий спосіб:

Процентна ставка * Період нарощування річна. * Залишок позичкової (1) 360 заборгованості або депозиту

Різниця між процентною маржею при українській і закордонній системі обліку складе: (відсотки нараховані й отримані банком, що відносяться до попереднього періоду, мінус відсотки, фактично сплачені банком, що відносяться до попереднього періоду) - (відсотки нарощені і належний банк за звітний період мінус відсотки нарощені і підлягаюча сплата банком) + (відсотки нараховані, але не сплачені клієнтами в звітному періоді через відсутність засобів). Нарощені відсотки не можуть розглядатися як реальний доход або витрата банку. Це тільки право на доход або зобов'язання по сплаті засобів на користь іншої особи. Тому ріст процентної маржі за рахунок нарощених відсотків не може розглядатися як позитивне явище. Потрібно ретельний критичний аналіз форм організації кредитних відносин, що приводять до значного розміру нарощених відсотків. У закордонній практиці при простроченій більш 90 днів заборгованості по процентних платежах нарощування відсотків припиняється. У нашій практиці на розмір нарощених відсотків впливає прострочена заборгованість, пролонгація боргу банкові (основного і процентного платежів), стягнення відсотків наприкінці терміну користування позичкою. /6/ Коефіцієнти процентної маржі можуть показувати її фактичний і достатній рівень у даного банку. Коефіцієнт фактичної процентної маржі характеризує відносну фактичну величину процентного джерела прибутку банку. Він розраховується в такий спосіб:

Варіант Відсотки, отримані в періоді (факт)- Кфакт. процентної маржі = - Відсотки, сплачені за період (факт) (2) Сер. залишок у періоді активів, що приносять доход

Активи, що приносять доход, - усі види кредитів юридичним і фізичним особам, банкам, вкладення засобів у цінні папери, у факторингові і лізингові операції, в інші підприємства.

Варіант Відсотки, отримані по позичках - Кфакт. процентної маржі = - Відсотки, сплачені за кредитні ресурси (3) позічкових операціях Середній залишок позичкової заборгованості в періоді

Аналогічно розраховується коефіцієнт процентної маржі по кредитних операціях на міжбанківському ринку (валютному і карбованцевому), ринку цінних паперів. Приведений варіант 3 розрахунки припускає вибір принципу розподілу ресурсів між активними операціями банку. У великих і середніх банків це можуть бути: 1) принцип загального "казана" ресурсів і 2) принцип, заснований на реструктуризації балансу з урахуванням ліквідності активів і необхідності пасивів. /29/

Інші доходи - це комісійний доход від послуг банку некредитного характеру, тобто плата за розрахунково-касове обслуговування, інкасацію, інформаційні і консультаційні послуги банку, за інші послуги, відшкодування клієнтам поштових, телеграфних і інших витрат банку, відсоток і комісія, доодержані за минулі періоди, штрафи, пені, неустойки. Достатня маржа може розраховуватися на основі фактичних даних за минулі періоди і прогнозні величини на планований період. До останнього часу достатня маржа у великих і середніх банків незначно перевищувала нульову оцінку. Це означало, що багато кредитних установ могли беззбитково функціонувати при дуже низькому процентному доході, не особливо турбуватися про зворотний рух позичок, якості кредитного портфеля. Така ситуація порозумівалася поганою матеріально-технічною базою, низькими витратами на охорону банку, навчання персоналу, високими валютними доходами інфляційного характеру, низькою якістю обслуговування клієнтів. Розвиток ринкових відносин, боротьба за клієнта, криміногенна ситуація, уведення валютного коридору змінили розмір необхідної процентної маржі. Порівняння достатньої маржі, розрахованої на основі звітних даних, і фактично отриманої маржі за цей період у цілому по банківських операціях або окремих їхніх видах дозволяє оцінити керування доходом і виявити тенденції, що характеризують фінансову стійкість банку. Тенденція падіння фактичної маржі, скорочення різниці між нею і маржею достатньої є тривожним сигналом ("критичним" фактором). Розрахунок прогнозної достатньої маржі необхідний, насамперед, для формування договірної процентної ставки на майбутній період. Мінімально необхідний банкові відсоток по активних операціях складається з реальної вартості ресурсів, маржі достатньої і виправлення на очікувані темпи інфляції. Порівняння коефіцієнта фактичної маржі по окремих активних операціях (позичковим, на ринку міжбанківських кредитів (МБК) і цінних паперів) дозволяє оцінити рентабельність напрямків роботи комерційного банку. /8/

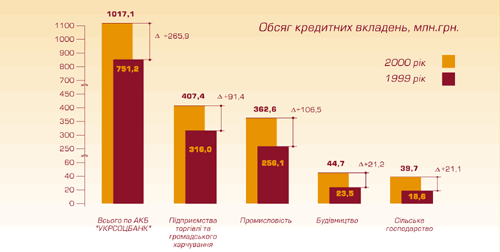

Кредитні операції Кредитна політика АКБ "УКРСОЦБАНК" у 2000 році була спрямована на формування якісного та збалансованого "кредитного портфеля" шляхом забезпечення оптимального співвідношення рівня ризику та дохідності від проведення всіх типів кредитних операцій. Доступність, ефективність та надійність дозволили суттєво збільшити обсяг кредитного портфеля і підвищити його якість.

Головними принципами кредитної політики у 2000 році були: За цей рік Банком проведена значна робота по розробці та впровадженню в дію ряду окремих кредитних продуктів, спрямованих на найбільш привабливі для потенційних позичальників типи кредитування. Особлива увага при цьому приділялася розвитку кредитування фізичних осіб, яке на даний час є вельми актуальним та перспективним з точки зору потенційного обсягу кредитних вкладень та доходу від них в поєднанні з їх високою якістю. За цей період Банк направив в економіку держави понад 3,1 млрд. грн. кредитних коштів, які сприяли зміцненню економічного потенціалу країни, збереженню і збільшенню робочих місць та задоволенню соціальних потреб населення. Кредитні вкладення склали 59,6 % у загальній сумі операцій Банку і дали змогу отримати в 2000 році доходи в сумі 201,4 млн. грн., або майже 45,5 % загальної суми доходів Банку.

Рис. 2.2.1 Обсяг кредитних вкладень АКБ “УКРСОЦБАНК” за 2000-2001рр. Кредитний портфель Банку майже на 87% сформовано за рахунок короткострокових позик. Практично всі кредити забезпечені гарантіями повернення - переважно заставою майна, майнових прав та договорами поруки. Вексельні операції У результаті розвитку в 2000 році вексельних операцій в системі АКБ "УКРСОЦБАНК" було досягнуто позитивних результатів. Обсяги вексельних операцій (за номінальною вартістю векселів) у 2000 році склали 619 294,5 тис. грн. Всього по системі АКБ "УКРСОЦБАНК" було отримано доходу від проведення вексельних операцій у сумі 8 613,9 тис. грн., що на 27,6% вище ніж за період 1999 року. У структурі обсягів проведених у 2000 році вексельних операцій найбільша доля припадала на такі операції: У структурі доходів, отриманих від проведення вексельних операцій, превалюють доходи від врахування векселів - 85,7% від усіх отриманих доходів за вексельними операціями.

Рис. 2.2.2 Показники та питома вага вексельних операцій у 2000р.

Депозитні операції Депозитні кошти юридичних осіб є одним із основних і найбільш стабільних джерел формування ресурсної бази АКБ "УКРСОЦБАНК". Для їх залучення в умовах досить високої конкуренції на українському ринку банківських послуг, Банк протягом звітного року застосував єдину систему тарифних ставок і пільг, здійснював активний пошук нових ефективних інструментів і методів стимулювання депозитних вкладень. Проведення політики, орієнтованої на клієнта, безумовне виконання взятих на себе зобов'язань дозволило Банку збільшити порівняно з 2000 роком обсяги залучених коштів від юридичних осіб майже на 47,4%. Приватні клієнти Згідно з опублікованими рейтинговими оцінками станом на 1 січня 2001 року Банк увійшов у шістку українських банків за обсягами вкладів громадян в національній та іноземній валюті. Банк також є одним із лідерів по загальній чисельності клієнтів - фізичних осіб, кількості банківських продуктів, що їм пропонуються та обсягів іх продажу. У 2000 році кількість рахунків приватних клієнтів збільшилась на 14% і становить майже 1 93 тис. Саме у 2000 році було впроваджено єдину систему роботи з фізичними особами - вкладниками з застосуванням типових договорів та єдиних тарифів по всій мережі АКБ "УКРСОЦБАНК". У липні 2000 року було впроваджено систему грошових переказів "СОФТ", яка дозволяє переказати кошти будь-якій особі, без відкриття банківського рахунку, по всій території України, протягом 10-15 хвилин. Враховуючи попит клієнтів на послуги з термінового переказування грошових коштів, Банк продовжував розвивати мережу пунктів світової системи Western Union. Кількість трансакцій у 1999р. склала 71 696, а в 2000р. - 120 289. Темпи росту кількості трансакцій по виплатах і відправленню грошових переказів за 2000р. мають позитивну динаміку, і за минулий рік приріст кількості трансакцій склав 48 593 (68%). Вкладні операції Безумовне виконання своїх зобов'язань перед вкладниками-приватними особами дозволило Банку істотно збільшити обсяги залучених коштів. Висока конкурентність на цьому сегменті ринку банківських послуг сприяла розширенню асортименту депозитних продуктів для фізичних осіб. Протягом звітного року було впроваджено 14 нових видів вкладів в національній та іноземній валютах, які надають клієнтам можливості вибору найбільш оптимальних і привабливих умов заощадження та примноження власних коштів. На кінець звітного періоду загальні обсяги зобов'язань Банку за залученими коштами населення склали 242 млн. грн., тобто зросли за рік на 28,3%. При цьому кошти на рахунках до запитання зросли на 84,5%, кошти на строкових рахунках приватних клієнтів зросли на 23,4%. Таблиця 3.1. Динаміка структури доходів за 01.01.2000 – 01.01.2001 (%)

З таблиці 3.1 ми можемо простежити позитивне збільшення чистого процентного та комісійного доходів, відповідно на 9,92% та 8,29%, і зменшення нестабільних доходів. Ми виявили що стабільні доходи займають значну вагу в структурі доходів комерційного банку та продовжується тенденція їх росту. Тепер необхідно намагатися зберегти їх подальший зріст, за рахунок введення нових послуг клієнтам та подальшого розгалуження філіальної мережі банку.

Таблиця 3.2. Динаміка структури витрат за 2000-2001рр. (%)

Показники | 01.01.00 | 01.01.01 | Динаміка | ||||||||||||||||||||||||||||||||||||||||

| 1. Процентні витрати | 34 | 27 | -7 | |||||||||||||||||||||||||||||||||||||||||

| 2. Комісійні витрати | 2 | 2 | 0 | |||||||||||||||||||||||||||||||||||||||||

| 3. Загальноадміністративні витрати | 23 | 21 | -2 | |||||||||||||||||||||||||||||||||||||||||

| 4. Витрати на персонал | 22 | 24 | 2 | |||||||||||||||||||||||||||||||||||||||||

| 5. Витрати на безадійні та сумнівні борги | 19 | 26 | 7 | |||||||||||||||||||||||||||||||||||||||||

| Разом | 100 | 100 | 0 |

З даної таблиці ми бачимо, що в структурі витрат переважають процентні витрати, які є стабільними, але в 2001 році порівняно з 2000 вони зменшились на 7%. Але збільшились на 7% витрати на безнадійні та сумнівні борги, що свідчить про неповернення кредитів або їх просрочку. Потрібно поліпшити контроль за видачею кредитів. Комісійні витрати не змінились в загалі, в той час як загально адміністративні витрати в структурі зменшились на 2%, а витрати на персонал збільшились на 2%.

Необхідне подальше зменшення загально адміністративних витрат та зменшення витрат на персонал, що буде сприяти збільшенню прибутку та загального поліпшення стану комерційного банку.

Таблиця 3.3

31239

25,90

26764

31,77

1407

26,45

25357

32,13

-1

-100,00

-46147

-76,02

-706

-76,41

1

100

-946

-20,51

10645

4,03

4335

5,71

17656

23,98

-11346

-9,91

36189

58,52

-47535

-90,38

-27615

-96,46

-19651

-82,93

-3858

-82,93

-14475

-74,94

Як видно з таблиці 3.3. чистий прибуток комерційного банку зменшився на 14475 тис.грн(74,94 %) хоча майже по всіх видах операційних доходів помітне збільшення, про що свідчить загальний підсумок операційних доходів та його динаміка. В 2001 році операційні доходи зросли на 10645тис.грн(4,03%) загалом за рахунок операційних та комісійних доходів.

Зменшення ж чистого прибутку було зумовлено зміною загально адміністративних витрати, які зросли в порівнянні з 2000 роком на 4335 тис.грн (5,71%); витрати на персонал 17656 тис.грн. (23,97%) та витрати на безнадійні та сумнівні борги зросли на 36189 тис.грн. (58,52%). Саме за рахунок цих витрат та податків прибуток зменшився з 19315 тис грн. в 2000 році до 4840 тис.грн в 2001 році.

Виходячи з цього можна зробити висновки, що процентні та комісійні доходи основні й найбільш стабільні джерела формування доходів банку. Які було збільшено завдяки розширенню пропонуємих послуг клієнтам. В свою чергу прибуток від інвестиційних паперів та торгівельний дохід мають нестабільний характер, і на їх розмір потрібно звернути увагу, так як їх питома вага не бажана в структурі доходів комерційного банку.

Прослідивши динаміку витрат можливо зробити висновки, що операційні витрати відносно стабільні, але значно вплинув на прибуток зріст адміністративних витрат комерційного банку, що було зумовлено розширенням кадрового апарату та відкриттям нових філіалів банку.

Загальна динаміка свідчить, що в наступні роки очікується подальший зріст процентних та комісійних доходів.

Капітал Банку на 1 січня 2001 року склав 333,3 млн.грн., в т.ч. статутний - 48,6 млн.грн. Загальна сума капіталу збільшилась за рік на 4,5 млн.грн. за рахунок прибутку. У 2000 році Банк проводив стабільну діяльність, зберігаючи при цьому темпи росту прибутку. Прибуток Банку, скоригований на суму сформованих резервів під кредитні операції, зріс порівняно з минулим роком на 24,6 млн. грн., або на 30%, та склав 105,9 млн. грн. При цьому чистий прибуток отримано в розмірі 4,84 млн. грн.

Сума процентних доходів, отриманих у 2000 році, зросла порівняно з минулим роком на 7,6 млн. грн. Намагаючись максимально знизити ризик від проведення активних операцій, Банк дотримується політики збільшення питомої ваги комісійних доходів у їх загальній сумі. У 2000 році комісійні операції забезпечили Банку 25% доходів, проти 18,9% - у минулому році.

ВИСНОВКИ

Розглядаючи таку цікаву і складну тему у банківській діяльності як оцінка фінансового стану комерційного банку, у курсовій роботі ми намагались вивчити і проаналізувати теоретичні аспекти і прослідкувати їх практичне застосування у діяльності одного з відділень Укрсоцбанку.

Керуючись у своїй роботі нормативними та інструктивними матеріалами, ми прагнули якнайповніше виявити різні тенденції і спрогнозувати на майбутнє діяльність банку.

У своїй роботі ми не претендуємо на вичерпність, тому що така тема є дуже багатогранна, зачіпає багато аспектів банківської діяльності, які тут не були розглянуті. Але ми старались висвітлити один бік цієї глибокої теми, аналізуючи фінансовий стан Укрсоцбанку і порівнюючи дані з даними минулих років та загальноукраїнською банківською статистикою.

У першому розділі розглянуто теоретичні аспекти формування доходів, витрат та прибутку комерційного банку. У другому розділі ми охарактеризували діяльність Укрсоцбанку, провели аналіз активів і пасивів. У третьому розділі ми провели аналіз доходів, витрат та прибутку, їх динаміку за 2000 – 2001 роки, а також проаналізували їх структуру.

Оскільки банки України, та і взагалі кредитні установи, працюють у сфері ризику, то тут важко планувати і прогнозувати конкретно на певні періоди. Завдяки проведеному аналізу легше буде передбачити, які фактори можуть вплинути на розмір доходів, витрат і можливо уникнути негативного впливу деяких факторів на кінцевий результат діяльності банку – прибуток.

Також для українських банків зараз актуально забезпечити ринкову дисципліну. Дотримання її має бути обов’язкове всіма суб’єктами ринку. Адже тільки діючи за правилами, які встановлено, можливо стабілізувати банківську діяльність і сприяти економічному зростанню. Адже банки - “кровоносні судини” економічного організму.

Життєздатність і процвітання економіки не може бути без добре налагодженої банківської системи, яка буде обов’язково працювати прибутково та надійно з постійним ростом прибутків, як це ми мали можливість бачити на прикладі роботи АКБ „Укрсоцбанк”.

Список використаної літератури

1. Банки и банковские операции: Учебник/ Под ред. Проф. Е. Ф. Жукова.- М: Банки и биржи, Юнити, 1998.

2. Банковский портфель. М.: изд-во Соминтек, 1994-1995. -.1-2,3

3. Усоскин В.М. Современный коммерческий банк. Управление и операции.- М. Все для Вас, 1993.

4. Банки и банковское дело/ Под ред. Балабанова И.Т. СПб: Питер, 2000.

5. Банковское дело: Учебник/ Под ред. Кроливицкой Л.П., Белоглазовой Е.Н. М.: Финансы и статистика, 2000.

6. Банківська енциклопедія/ За ред. Д-ра екон. наук, проф. А.М. Мороза. –К: Ельтон, 1993.

7. Банковское дело: Справ. пособие/ Под ред. Ю.А. Бабичевой. – М.: Экономика, 1994.

8. Банковское дело. Под редакцией Лаврушина О.И. - М.: Банковский и биржевой научно-консультационный центр, 1992 г.

9. Банковское дело и финансирование инвестиций. Том 1: Теория и концепции. Часть 1. Под ред. Н. Брука. Институт Экономического развития Всемирного банка, 1995 г.

10. Банковское дело и финансирование инвестиций. Том 2: Политика и стратегия. Часть 1. Под ред. Н. Брука. Институт Экономического развития Всемирного банка, 1995 г.

11. Бор М.3., Пятенко В.В. Стратегическое управление банковской деятельностью. - М.: "Приор", 1995 г.

12. Ван Хорн Дж. К. Основы управления финансами. - М.: Финансы и статистика, 1996 г.

13. Винсент Дж. Лав. Пособия Эрнст энд Янг. "Как анализировать финансовую отчетность.” / пер. с англ. с дополнениями. - М.: "Джон Уайли энд Санз", 1996 г.

14. Веселовский А. “Совершенствование надзора за деятельностью коммерческих банков”: Вестник НБУ, февраль 1997 г.

15. Долан Эдвин Дж. Деньги, банковское дело и денежно-кредитная политика. - Санкт-Петербург: "Санкт-Петербург оркестр", 1994 г.

16. Закон Украины “О банках и банковской деятельности“ № 878-12 от 20 марта 1991 г. // Ведомости Верховного Совета Украины, 1991, № 25.

17. Закон Украины “О залоге“ № 2654-XII от 2 октября 1992 г. // Ведомости Верховного Совета Украины 1992, № 48.

18. Закон Украины “О ценных бумагах и фондовой бирже“ № 636-12 от 27 апреля 1991 г. // Ведомости Верховного Совета Украины, 1991, № 26.

19. Закон Украины “Об информации“ № 2657 от 2 октября 1992 г. // Ведомости Верховного Совета Украины 1992, № 48.

20. Закон Украины “О собственности“ № 697-12 от 7 февраля 1991 г. // Ведомости Верховного Совета Украины 1991, № 16.

21. Закон Украины “О предприятиях в Украине“ № 888-12 от 27 марта 1991 г. // Ведомости Верховного Совета Украины 1991, № 24.

22. Закон Украины “Об ограничении монополизма и недопущения недобросовестной конкуренции в предпринимательской деятельности“ № 2132-XII от 18 февраля 1992 г. // Ведомости Верховного Совета Украины 1992, № 15.

23. Основы банковского дела/ Под ред. Мороза А.Н. Либра: К, 1994.

24. Положение Национального банка Украины “О кредитовании“, утверждено постановлением Правления НБУ № 246 от 28 сентября 1995 г.

25. Рекомендации по поводу оценки коммерческими банками кредитоспособности и финансовой стабильности заемщика. Национальный банк Украины. № 23011/79 от 02.06.94 г.

26. Савлук М.І., Мороз А.И., Коряк А.А. Вступ до банківської справи – К.: Либра, 1998.

27. Степаненко А. “Системная перестройка банковских учреждений и работа с проблемными банками”: Банковское дело, январь 1997 г.

28. Фетисов Г.Г. Устойчивость коммерческого банка и рейтинговые системы ее оценки. М.: Финансы и статистика, 2000.

29. Шеремет А.Д. Финансовый анализ в коммерческом банке. М: Финансы и статистика, 2000.

30. Ширинская Е.Б. Операции коммерческого банка, российский и зарубежный опыт. –М: Финансы и статистика, 1993.

ВСТУП

Банківська система - одна з найважливіших і невід’ємних структур ринкової економіки. Розвиток банків, товарного виробництва і обороту історично йшов паралельно і тісно переплітався. При цьому банки, проводячи грошові розрахунки і кредитуючи господарство, виступаючи посередниками у перерозподілі капіталів, істотно підвищують загальну ефективність виробництва, сприяють зростанню продуктивності суспільної праці.

Фінансовий стан банку - це комплексне поняття, яке відображає систему показників, які характеризують наявність, розміщення і використання фінансових ресурсів.

В умовах ринкової економіки та жорсткої конкуренції виникла потреба швидко та своєчасно реагувати на зовнішні фактори, які впливають на результат діяльності комерційного банку.

На Україні тепер склались специфічні умови як в економічній сфері в цілому, так і в банківській системі зокрема. Саме тому зберегти добрий фінансовий стан банку і забезпечити його прибуткову діяльність є досить складно. Це вимагає особливих зусиль як з боку керівництва, так і з боку кожного працівника зокрема.

Одна з основних цілей комерційних банків - це одержання прибутку, що є джерелом виплати дивідендів акціонерам (пайовикам), створення фондів банку, базою підвищення добробуту працівників банку і т.д. Прибуток банку представляє собою різницю між його валовим доходом і витратами.

Прибутковість та надійність - основні фактори, які впливають на свідомість клієнта при виборі банку.

Метою курсової роботи є дослідити та проаналізувати доходи, витрати та прибуток комерційного банку. Та в ході аналізу виявити, що можливо вплинуло на їх розмір та зміну. При аналізі структури доходів виявити стабільні доходи, які необхідно зберігати і нестабільні на які потрібно звернуту свою увагу.

При дослідженні цієї теми використано поряд із законодавчими актами Верховної Ради і Уряду нормативні акти Національного Банку України, спеціальні банківські документи, а також періодику і спеціальну літературу, що стосується даної теми.

Курсова робота має об’єм 34 сторінки, з двома додатками. При її написанні було використано 30 літературних джерел. В курсовій роботі представлено 8 діаграм (5 кругових, 3 стовпчикових), а також 3 таблиці.

Весь аналізу комерційного банку буде проведений на даних АКБ “Укрсоцбанк”.

Теоретичні основи формування доходів, витрат та прибутку комерційного банку