Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Отражение заемного капитала в бухгалтерском балансеСодержание книги

Поиск на нашем сайте

Анализ заемного капитала необходим для формирования экономически обоснованной оценки динамики и структуры источников финансирования активов и выявления возможностей их совершенствования, что в дальнейшем используется для принятия управленческих решений, направленных на повышение рентабельности, выявления причин убытков, а также обеспечения стабильности финансового состояния предприятия [17, с. 57]. Так, основными задачами анализа заемного капитала являются: · изучение состава, структуры и динамики долгосрочных и краткосрочных обязательств предприятия, оценка доли заемных средств в общем объеме капитала; · оценка соотношения собственных и заемных средств компании и изучение динамики изменения; · изучение порядка размещения заемных средств в активах компании; · оценка эффективности использования заемных средств на предприятии; · изучение причин и факторов, повлиявших на изменение объема и структуры заемных средств, а также на их показатели эффективности; · разработка рекомендаций по улучшению финансового состояния компании и повышению эффективности размещения и использования заемного капитала [11, с. 104]. Анализ осуществляется в следующей последовательности [19, с. 36]: 1 этап: структурно-динамический анализ, в процессе которого устанавливается доля и тенденция изменений его отдельных элементов в общей величине заемного капитала. Он включает в себя вертикальный и горизонтальный анализ заемного капитала. Также рассматривается динамика кредиторской задолженности, соотношение заемного и собственного капитала. 2 этап: расчет относительных показателей, которые характеризуют использование и движение заемного капитала. К таким показателям относят: · Коэффициент концентрации заемного капитала (КЗК) характеризует долю активов, сформированных за счет заемных средств:

где ЗК – заемный капитал, ВБ – валюта баланса. · Коэффициент привлечения заемных средств в оборотные активы (КВпр.) характеризует удельный вес заемного капитала в оборотных активах компании. Чем меньше уровень этого коэффициента, тем значительнее кредитоспособность предприятия. Оптимальным уровнем является отношение равное 0,4 и менее, т.е. заемный капитал в оборотных средствах должен занимать не более 40%:

где ЗК – заемный капитал, ОА – оборотные активы. · Коэффициент текущей задолженности отражает долю краткосрочных обязательств в общем объеме капитала

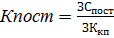

где КО – краткосрочные обязательства, ВБ – валюта баланса. · Коэффициент поступления заемного капитала показывает, какую часть заемного капитала на конец отчетного периода составляют вновь поступившие заемные средства:

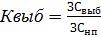

где ЗСпост – поступившие заемные средства, ЗКкп – заемный капитал на конец периода · Коэффициент выбытия заемного капитала показывает, какая его часть выбыла в течение отчетного периода (с помощью погашения кредитов, займов и кредиторской задолженности):

где ЗСвыб – выбывшие заемные средства, ЗКнп – заемный капитал на начало периода 3 этап: определение факторов, которые оказывают негативное влияние на результаты финансово-хозяйственной деятельности организации, и путей их устранения. Для этого необходимо предварительно проанализировать финансовое состояние предприятия, с помощью чего можно выявить его платежеспособность, финансовую устойчивость и эффективность эксплуатации собственных и заемных средств. Рассчитываются следующие показатели: 1. Коэффициенты оценки финансовой устойчивости предприятия, позволяющие выявить уровень финансового риска, связанного со структурой источников формирования капитала компании, и соответственно степень его финансовой стабильности в процессе предстоящего развития [13, с. 276]: а) коэффициент автономии показывает, в какой степени объем используемых предприятием активов сформирован за счет собственного капитала и насколько оно независимо от внешних источников финансирования;

где СК – собственный капитал, ВБ – валюта баланса. б) коэффициент финансового риска (Кфрс) отражает объем привлеченных заемных средств на единицу собственного капитала;

где ЗК – заемный капитал, СК – собственный капитал. в) коэффициент финансовой независимости (Кфн) показывает, в какой степени общий объем используемых активов сформирован за счет собственного и долгосрочного заемного капитала предприятия; где СК – собственный капитал; ДО – долгосрочные обязательства; ВБ – валюта баланса. 2. Коэффициенты оценки ликвидности характеризуют способность предприятия покрывать свои краткосрочные обязательства за счет своих текущих активов [8, с. 29]: а) коэффициент абсолютной ликвидности:

где ДС – денежные средства; КО – краткосрочные обязательства; СК – собственный капитал. б) коэффициент быстрой ликвидности:

где ДЗ – дебиторская задолженность; ДС – денежные средства; КФЗ – краткосрочные финансовые вложения; КО – краткосрочные обязательства. в) коэффициент текущей ликвидности:

где ОС – оборотные средства; КО – краткосрочные обязательства. 3. Коэффициенты оценки оборачиваемости: а) Коэффициент оборачиваемости кредиторской задолженности:

где В – выручка; КЗср – средняя величина кредиторской задолженности в) Коэффициент оборачиваемости капитала характеризуют насколько быстро используемый предприятием капитал в целом и отдельные его элементы оборачиваются в процессе его хозяйственной деятельности. 4. Коэффициенты оценки рентабельности заемного капитала показывают, насколько эффективно используются заемные денежные средства организации [13, с. 246]:

где ЧП – чистая прибыль; ЗКср – средняя величина заемного капитала. 4 этап: расчет эффекта финансового рычага. Значительная доля заемных средств в структуре капитала компании обусловлена эффектом финансового рычага (финансовым левериджем), действие которого проявляется в том, что предприятие, рационально использующее заемные средства, несмотря на их платность, имеет более высокую рентабельность собственных средств.

Рис. 1.4. Ключевые звенья формирования эффекта финансового рычага. Налоговый корректор показывает, как изменяется эффект финансового рычага от изменения ставки налогообложения прибыли. Увеличение ставки налога на прибыль приводит к уменьшению значения эффекта финансового рычага, и наоборот. Дифференциал финансового рычага определяет, каким будет конечный результат расчета - положительным или отрицательным. В случае если рентабельность активов превышает значение стоимости заемных средств, дифференциал будет положительный. Также на уровень рентабельности собственного капитала влияет соотношение заемных и собственных средств, чем выше коэффициент финансового рычага, тем выше рентабельность (или ниже, если дифференциал со знаком минус). Заключение договоров по кредитам с высоким уровнем оплаты за его пользование приводит к снижению уровня эффекта финансового рычага. Эффект финансового рычага рассчитывается по следующей формуле:

где DFL - эффект финансового рычага, %; t - ставка налога на прибыль, в десятичном выражении; ROA - коэффициент рентабельности активов, %; r – средняя расчетная процентная ставка за кредит, %; D - средняя сумма заемного капитала; E - средняя сумма собственного капитала. Средняя ставка процента по заемному капиталу рассчитывается как отношение процентов, подлежащих уплате за полученные средства к сумме долгосрочных и краткосрочных заемных средств. Завершающим этапом анализа является разработка рекомендаций для повышения эффективности использования заемного капитала на исследуемом предприятии. Исходя из всего вышесказанного, можно утверждать, что заемный капитал – это часть совокупного капитала предприятия, которое включает в себя денежные средства или другое имущество, предоставляющиеся на возвратной основе кредиторами для обеспечения хозяйственно-операционной деятельности предприятия. Займы несут дополнительные финансовые риски для организаций, но при этом они могут приносить существенную пользу, например, привлекая заемные средства, предприятие может повысить рентабельность собственного капитала. При условии активной эксплуатации и своевременного погашения займов они способны временно улучшить финансовое состояние. Заемный капитал представлен в виде финансовых обязательств, которые в свою очередь подразделяются на долгосрочные и краткосрочные заемные средства. Основными формами привлечения долгосрочных заемных средств являются банковский кредит, облигационные и вексельные займы, лизинг, коммерческий кредит и т.д. В качестве краткосрочных обязательств выступают кредиторская задолженность, краткосрочные кредиты и займы. Для повышения эффективности использования заемных финансовых ресурсов необходимо проводить качественный анализ хозяйственной деятельности предприятия и его финансового состояния, основываясь на данных бухгалтерской отчетности, вести расчеты по коэффициентам состояния и движения заемного капитала, изучать причины и факторы, влияющие на динамику и структуру внешних и внутренних источников финансирования. 2. Анализ структуры, динамики и эффективности использования заемного капитала предприятия на примере ПАО «АНК «Башнефть». Предприятие осуществляет поиск, разведку и добычу нефти, газа и газового конденсата, их переработку и продажу, торгово-закупочную деятельность, также оказывает информационно-вычислительные, транспортные, посреднические и другие услуги промышленного характера. Изучим динамику основных экономических показателей, отражающих результаты деятельности предприятия за исследуемый период. Таблица 2.1. Динамика основных экономических показателей деятельности ПАО «АНК «Башнефть» за 2017-2019 гг.

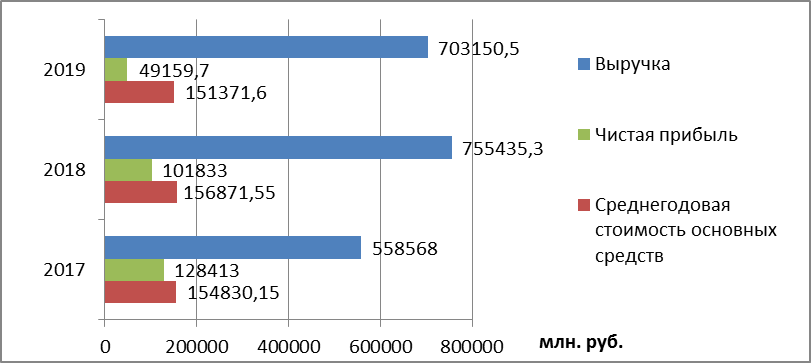

Исходя из результатов анализа, можно прийти к выводу, что за весь исследуемый период показатели чистой прибыли предприятия падают с каждым годом. Так в 2018 году за счет увеличения общей величины расходов предприятия чистая прибыль упала на 20,7%, в 2019 из-за падения выручки и незначительного роста себестоимости продаж - на 51,7% (рис. 2.1), что объясняется действием операционного рычага, суть которого заключается в том, что каждый процент снижения выручки в совокупности с большой долей постоянных и переменных затрат в составе себестоимости несут значительное снижение прибыли.

Рис. 2.1. Динамика показателей деятельности предприятия. По показателям выручки и среднегодовой величины основных средств прослеживается неоднозначная динамика. Выручка в 2018 году выросла на 35%, но затем упала на 6,9%, в 2019 году она составила 703150,5 млн. руб., среднегодовая стоимость основных средств также увеличилась в 2018 году, что связано с заменой части оборудования и воспроизводства основных средств, и пошла на спад в 2019.

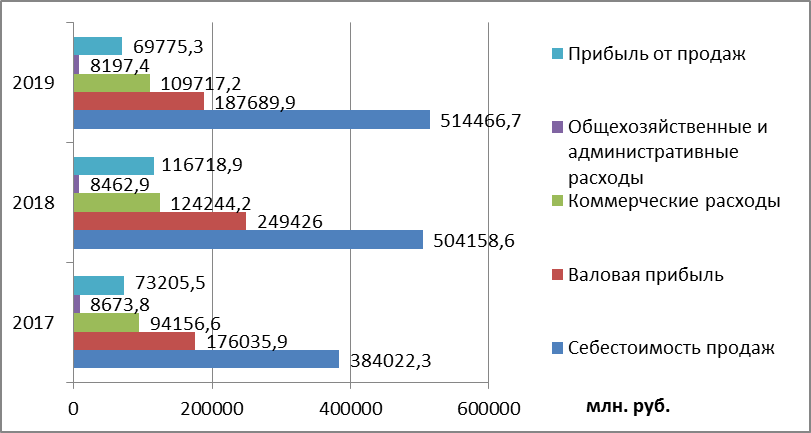

Рис. 2.2. Динамика показателей деятельности предприятия. Себестоимость продаж и коммерческие расходы в 2018 году выросли на 31% и 32% соответственно, за счет чего произошел рост прибыли от продаж на 59,4% (рис. 2.2). В 2019 году денежные средства использовались неэффективно, что привело к падению прибыли от продаж на 40%. Коммерческие расходы в 2019 году были урезаны на 11,7%. Предприятие сокращало общехозяйственные и административные расходы на 2-3% каждый год. Валовая прибыль выросла на 41,7% в 2018 году и упала на 24,7% в 2019. В целом по показателям можно утверждать, что компания имеет некоторые производственные риски, связанные с падением чистой прибыли. Вероятно, ей необходимо уменьшить свои расходы, а финансовые ресурсы перенаправить на усовершенствование организации производства и увеличение эффективности эксплуатации основных средств и материальных ресурсов. Проанализируем структуру и динамику его заемного капитала, начнем с горизонтального анализа заемного капитала представленного в таблице 2.2. Таблица 2.2.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-05-12; просмотров: 91; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.217.95 (0.011 с.) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

, (1.1)

, (1.1) (1.2)

(1.2) , (1.3)

, (1.3) , (1.4)

, (1.4) , (1.5)

, (1.5) , (1.6)

, (1.6) , (1.7)

, (1.7) , (1.8)

, (1.8) , (1.9)

, (1.9) , (1.10)

, (1.10) , (1.11)

, (1.11) , (1.12)

, (1.12) , (1.13)

, (1.13) (1.14)

(1.14)