Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Теоретические и организационные аспекты учета и анализа заемного капиталаСтр 1 из 3Следующая ⇒

Выполнил: обучающийся гр. 184 очной формы обучения Султангирова Миляуша Маратовна Руководитель: к.э.н., доцент Григорян Карен Альбертович

Казань – 2020 Содержание Введение 3 1. Теоретические и методические аспекты учета и анализа заемного капитала 5 2. Анализ структуры, динамики и эффективности использования заемного капитала предприятия на примере ПАО «АНК «Башнефть» 21 Выводы и предложения 34 Список использованной литературы 36 Введение. Как правило, для большинства хозяйствующих субъектов рыночного сектора экономики возникает необходимость в использовании других финансовых ресурсов, хотя в основе любого бизнеса лежит собственный капитал. Это связано с недостатком их собственных средств, которых не хватает для развития предприятия и его успешного управления, то есть привлечение заемных средств и их грамотное использование является необходимым и важным для каждой организации. В настоящий момент все чаще возникают вопросы анализа и оценки заемного капитала. Сегодня в условиях жесткой конкуренции платежеспособность и ликвидность организации имеют особое значение. Эта информация необходима пользователям для принятия выгодных управленческих решений, поскольку от этого зависит, предоставит ли банк кредит, будет ли инвестор вкладываться в компанию, а поставщик продавать сырье и другие материалы. Для обеспечения стабильности финансового состояния, предприятиям необходимо проводить всесторонний анализ всех финансовых ресурсов, их источников привлечения и использования, в том числе и по заемному капиталу, от этого зависит финансовый результат. Благодаря правильному и точному анализу можно прийти к наиболее оптимальному варианту формирования заемного капитала и определить пути его эффективного применения. Этим обусловлена актуальность данной темы курсовой работы. Цель данной работы состоит в исследовании организации учета и анализа заемного капитала, эффективности его использования и оценки возможности привлечения заемных средств на примере ПАО «АНК «Башнефть». В работе определены следующие задачи: · Изучить теоретические аспекты заемного капитала и его значение для деятельности организации; · Провести анализ управления заемным капиталом, его состояния и движения на примере конкретного предприятия;

· Провести анализ финансового состояния данного предприятия, отдельных статей его бухгалтерского баланса для наиболее точных выводов; · Оценить возможность привлечения заемных средств в организацию. · Разработать рекомендации по оптимизации структуры капитала; Объектом исследования является финансово-хозяйственная деятельность ПАО «АНК «Башнефть». В качестве предмета исследования выступает процесс оценки заемного капитала предприятия. Теоретической и методологической основой написания курсовой работы послужили законодательные и нормативно-правовые акты такие как: гражданский кодекс Российской Федерации, Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ; Положение по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/2008); материалы учебной литературы таких отечественных авторов как Качкова О.Е., Савицкая Г.В., Ковалев В.В., Шеремет А.Д. и др; а также научные публикации в журналах, электронные ресурсы, данные бухгалтерской (финансовой) отчетности ПАО «АНК «Башнефть» за 2017-2019 гг. Работа состоит из введения, двух глав, выводов и предложений, списка использованной литературы. Во введении определены актуальность, объект, предмет, цель и задачи исследования. В первой главе данной курсовой работы представлены теоретические и организационные аспекты учета и анализа заемного капитала. Вторая глава содержит анализ показателей эффективности использования заемных средств и финансового состояния на примере ПАО «АНК «Башнефть». В выводах и предложениях отражены основные заключения, даны рекомендации по оптимизации структуры капитала данного предприятия. Рис.1.3. Преимущества облигационного займа. Но выпуск облигаций могут позволить себе не все предприятия, поэтому проще наладить выпуск векселей. По сравнению с кредитом выпуск векселей имеет следующие преимущества: 1) привлечение средств происходит без процедуры сбора и подготовки документов для банка; 2) расширение диапазона сроков заимствования; 3) компания несет расходы по обслуживанию долга в конце срока кредитования и не выплачивает проценты ежемесячно, как это обычно предусмотрено в банковских кредитах или купонных облигациях;

4) упрощение управления долгом путем выкупа ценных бумаг до наступления срока погашения; 5) широкий круг кредиторов, складывающийся за счет мелких инвесторов; 6) более низкие процентные ставки: сегодня доходность наиболее ликвидных векселей в рублях составляет от 8% годовых для векселей со сроком погашения до трех месяцев и от 10% годовых - по более долгосрочным векселям при ставке по банковским кредитам от 15 до 20% годовых. 7) возможность улучшить имидж компании и общие представления участников рынка о ней. Займы очень выгодны, но по мере увеличения их доли в структуре капитала возрастают риски, компания попадает в сложное финансовое положение, поскольку ей нужно исполнять обязательства по выплате процентов. Чем больше займов берет компания, тем труднее ей обслуживать долг. Кроме того, если предприятие не может своевременно обеспечить условия для повышения эффективности использования ресурсов прочей деятельности, может сформироваться низкая рентабельность собственных средств, вследствие чего организация будет полностью зависеть от кредиторов. Также, большая часть заемных средств в структуре капитала может отпугнуть поставщиков и клиентов компании, что приведет к уменьшению прибыли. Однако отсутствие или незначительный объем заемного капитала свидетельствует о недоиспользовании потенциально более доступных и дешевых средств, чем собственный капитал, что ведет к увеличению финансовых расходов и к завышенным требованиям к прибыльности будущих вложений [6, с. 7]. При анализе литературы были выявлены преимущества и недостатки использования заемного капитала, которые представлены в таблице 1.1. Таблица 1.1 Преимущества и недостатки использования заемного капитала.

Продолжение таблицы 1.1.

Временно привлеченные средства - финансовые ресурсы, образовавшиеся в результате временного разрыва между моментом поступления денежных средств и их выбытия по определенным обязательствам предприятия. В отличие от заемных средств привлеченные средства не оформляются специальными соглашениями и используются предприятием, как правило, безвозмездно.

По существу, это устойчивая кредиторская задолженность, которая является внутренним источником финансирования. Она представляет собой образовавшиеся в результате операционной деятельности долги и обязательства, которые необходимо уплатить компании в пользу других лиц [9, с. 299]. Классификация кредиторской задолженности по видам представлена на таблице 1.2. Таблица 1.2. Продолжение таблицы 1.2.

При работе с кредиторской задолженностью необходимо помнить, что она управляема. Руководству необходимо регулярно рассматривать вопрос о необходимости увеличения задолженности в рамках общей стратегии финансирования. При принятии такого решения следует учитывать такие факторы, как · условия уже имеющихся кредитов и займов, которые сдерживают получение новых до тех пор, пока текущий долг не уменьшится до оптимального уровня; · текущий уровень долга по отношению к собственному капиталу. Кредиторы будут относиться к просьбам о предоставлении дополнительных займов подозрительно, если нет сбалансированной суммы собственных средств. Компаниям с высоким соотношением долга и собственного капитала, скорее всего, будет рекомендовано искать другие источники финансирования, прежде чем они получат дополнительный кредит [6, с. 49]. Преимуществами наращивания кредиторской задолженности являются: · На кредиторскую задолженность не начисляются проценты, а значит, пользование денежными средствами контрагентов можно назвать бесплатным; · При отсрочке платежа сокращается финансовый цикл, и денежные средства не выводятся из оборота организации. Недостатками можно считать: · Вместе с повышением уровня кредиторской задолженности повышается зависимость предприятия от контрагентов. · Ухудшается ликвидность предприятия, снижается кредитный рейтинг, а также возможны штрафные санкции за просрочку оплаты кредитору. Достоверный учет кредиторской задолженности наравне с другими объектами учета необходим для подтверждения достоверности баланса, определения степени ликвидности, финансовой устойчивости предприятия.

Целью учета заемного капитала является обобщение информации о состоянии средств, полученных организацией путем привлечения из внутренних или внешних источников финансирования, оценки перспектив финансового состояния компании и составления прогнозов. Наиболее распространенный подход оценки эффективности деятельности организации основан на анализе бухгалтерской (финансовой) отчетности [21, с. 116]. В бухгалтерском балансе заемные средства определены как обязательства. Они разделены по категориям и строкам (табл.1.3.): Табл.1.3. Рис. 1.4. Ключевые звенья формирования эффекта финансового рычага. Налоговый корректор показывает, как изменяется эффект финансового рычага от изменения ставки налогообложения прибыли. Увеличение ставки налога на прибыль приводит к уменьшению значения эффекта финансового рычага, и наоборот. Дифференциал финансового рычага определяет, каким будет конечный результат расчета - положительным или отрицательным. В случае если рентабельность активов превышает значение стоимости заемных средств, дифференциал будет положительный. Также на уровень рентабельности собственного капитала влияет соотношение заемных и собственных средств, чем выше коэффициент финансового рычага, тем выше рентабельность (или ниже, если дифференциал со знаком минус). Заключение договоров по кредитам с высоким уровнем оплаты за его пользование приводит к снижению уровня эффекта финансового рычага. Эффект финансового рычага рассчитывается по следующей формуле:

где DFL - эффект финансового рычага, %; t - ставка налога на прибыль, в десятичном выражении; ROA - коэффициент рентабельности активов, %; r – средняя расчетная процентная ставка за кредит, %; D - средняя сумма заемного капитала; E - средняя сумма собственного капитала. Средняя ставка процента по заемному капиталу рассчитывается как отношение процентов, подлежащих уплате за полученные средства к сумме долгосрочных и краткосрочных заемных средств. Завершающим этапом анализа является разработка рекомендаций для повышения эффективности использования заемного капитала на исследуемом предприятии. Исходя из всего вышесказанного, можно утверждать, что заемный капитал – это часть совокупного капитала предприятия, которое включает в себя денежные средства или другое имущество, предоставляющиеся на возвратной основе кредиторами для обеспечения хозяйственно-операционной деятельности предприятия. Займы несут дополнительные финансовые риски для организаций, но при этом они могут приносить существенную пользу, например, привлекая заемные средства, предприятие может повысить рентабельность собственного капитала. При условии активной эксплуатации и своевременного погашения займов они способны временно улучшить финансовое состояние. Заемный капитал представлен в виде финансовых обязательств, которые в свою очередь подразделяются на долгосрочные и краткосрочные заемные средства. Основными формами привлечения долгосрочных заемных средств являются банковский кредит, облигационные и вексельные займы, лизинг, коммерческий кредит и т.д. В качестве краткосрочных обязательств выступают кредиторская задолженность, краткосрочные кредиты и займы.

Для повышения эффективности использования заемных финансовых ресурсов необходимо проводить качественный анализ хозяйственной деятельности предприятия и его финансового состояния, основываясь на данных бухгалтерской отчетности, вести расчеты по коэффициентам состояния и движения заемного капитала, изучать причины и факторы, влияющие на динамику и структуру внешних и внутренних источников финансирования. 2. Анализ структуры, динамики и эффективности использования заемного капитала предприятия на примере ПАО «АНК «Башнефть». Предприятие осуществляет поиск, разведку и добычу нефти, газа и газового конденсата, их переработку и продажу, торгово-закупочную деятельность, также оказывает информационно-вычислительные, транспортные, посреднические и другие услуги промышленного характера. Изучим динамику основных экономических показателей, отражающих результаты деятельности предприятия за исследуемый период. Таблица 2.1. Динамика основных экономических показателей деятельности ПАО «АНК «Башнефть» за 2017-2019 гг.

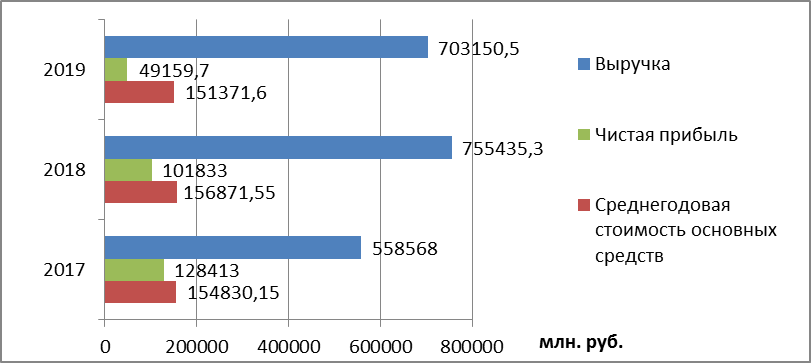

Исходя из результатов анализа, можно прийти к выводу, что за весь исследуемый период показатели чистой прибыли предприятия падают с каждым годом. Так в 2018 году за счет увеличения общей величины расходов предприятия чистая прибыль упала на 20,7%, в 2019 из-за падения выручки и незначительного роста себестоимости продаж - на 51,7% (рис. 2.1), что объясняется действием операционного рычага, суть которого заключается в том, что каждый процент снижения выручки в совокупности с большой долей постоянных и переменных затрат в составе себестоимости несут значительное снижение прибыли.

Рис. 2.1. Динамика показателей деятельности предприятия. По показателям выручки и среднегодовой величины основных средств прослеживается неоднозначная динамика. Выручка в 2018 году выросла на 35%, но затем упала на 6,9%, в 2019 году она составила 703150,5 млн. руб., среднегодовая стоимость основных средств также увеличилась в 2018 году, что связано с заменой части оборудования и воспроизводства основных средств, и пошла на спад в 2019.

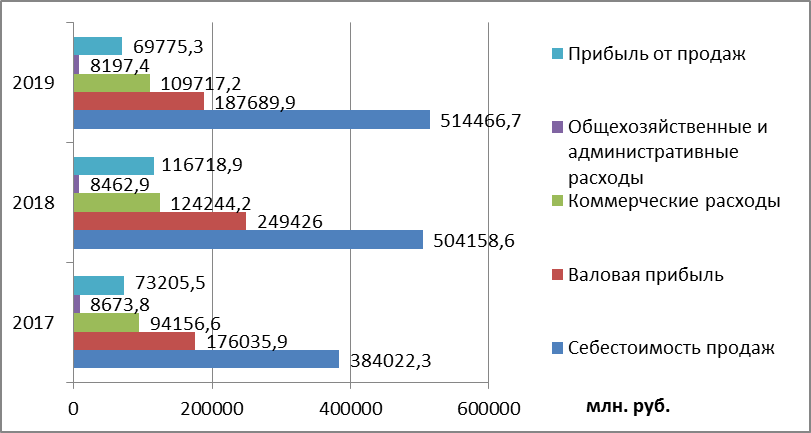

Рис. 2.2. Динамика показателей деятельности предприятия. Себестоимость продаж и коммерческие расходы в 2018 году выросли на 31% и 32% соответственно, за счет чего произошел рост прибыли от продаж на 59,4% (рис. 2.2). В 2019 году денежные средства использовались неэффективно, что привело к падению прибыли от продаж на 40%. Коммерческие расходы в 2019 году были урезаны на 11,7%. Предприятие сокращало общехозяйственные и административные расходы на 2-3% каждый год. Валовая прибыль выросла на 41,7% в 2018 году и упала на 24,7% в 2019. В целом по показателям можно утверждать, что компания имеет некоторые производственные риски, связанные с падением чистой прибыли. Вероятно, ей необходимо уменьшить свои расходы, а финансовые ресурсы перенаправить на усовершенствование организации производства и увеличение эффективности эксплуатации основных средств и материальных ресурсов. Проанализируем структуру и динамику его заемного капитала, начнем с горизонтального анализа заемного капитала представленного в таблице 2.2. Таблица 2.2. Рис. 2.3. Динамика заемного капитала за 2017-2019 гг. Далее рассмотрим соотношение собственного и заемного капитала ПАО «АНК «Башнефть» за 2017-2019 гг. (рис.2.4) и проведем вертикальный анализ заемного капитала с помощью таблицы 2.3.

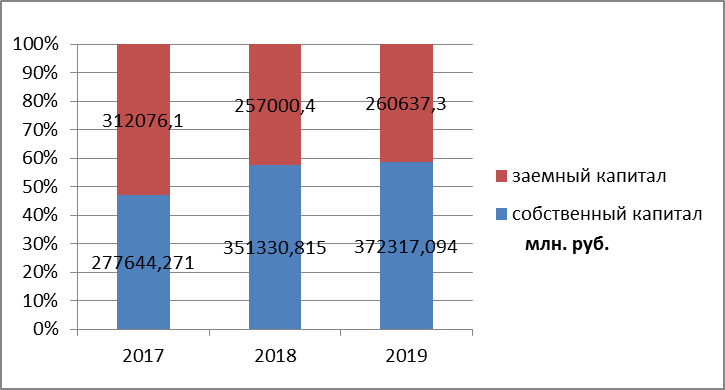

Рис.2.4. Соотношение собственного и заемного капитала. На рисунке видно, что в 2017 году заемных и собственных средств было практически поровну, небольшой перевес приходился на привлеченные финансовые ресурсы, затем предприятие увеличило свой собственный капитал и погасило часть обязательств, поэтому в 2018-2019 гг. основной удельный вес составляли собственные средства компании. Таблица 2.3. Рис. 2.5. Структура заемного капитала в 2019 году. Кредиторская задолженность в общей структуре заемного капитала занимала значительную часть, ее удельный вес в 2017 гг. составлял около 40%, в 2019 она упала до 34,9%, что говорит о небольшом погашении задолженности ПАО «АНК «Башнефть». Предприятие планирует погасить свои долгосрочные обязательства в ближайшие четыре года. График погашения отражен в таблице 2.4 (пункт 14 пояснения к бухгалтерскому балансу и отчету о финансовых результатах за 2019 год). Таблица 2.4. Таблица 2.5. Рис. 2.6. Динамика коэффициентов за 2017-2019гг. Коэффициент концентрации заемного капитала в 2019 году снизился с 0,53 до 0,41 по сравнению с 2017 годом, что свидетельствует об уменьшении степени зависимости данного предприятия от кредиторов. Значения соответствуют среднеотраслевому нормативу. По заемным средствам, привлеченным в оборотные активы, был выявлен высокий уровень коэффициента, но из-за увеличения оборотных активов с каждым последующим годом он падал и в 2019 году составил 0,73, т.е. кредитоспособность предприятия повысилась. По коэффициенту текущей задолженности прослеживается положительная динамика, так в 2018 году он составил 0,19, это значит, что краткосрочные обязательства занимали 19% всего капитала предприятия. В 2019 году он остался на прежнем уровне. Предприятие не сильно зависит от краткосрочных обязательств. Таким образом, коэффициентный анализ показал, что предприятие активно использует в своей деятельности заемные средства, основную часть которых занимают кредиторская задолженность (35% в 2019 году) и долгосрочные заемные средства (29%). Предприятие постепенно погашает свои кредиты и не привлекает большие займы. При необходимости у него есть возможность взять новый кредит без риска банкротства и ухудшения финансового состояния. Иными словами, предприятие кредитоспособно. Проведем подробный анализ финансового состояния предприятия, чтобы узнать уровень его платежеспособности и финансовой устойчивости, и отобразим результаты в таблицах 2.6 – 2.9. Таблица 2.6. Таблица 2.7. Таблица 2.8. Таблица 2.9. Таблица 2.10 Выводы и предложения. Таким образом, заемный капитал имеет большое значение в предпринимательской деятельности. Несмотря на то, что он несет определенные финансовые риски, для предприятий он может принести значительную пользу, например, увеличить объем производства продукции, обеспечить финансирование текущей деятельности организации, повысить оборачиваемость и рентабельность ресурсов. Главным условием использования заемных средств является их своевременное погашение. Проанализировав финансовое состояние ПАО «АНК «Башнефть», динамику, структуру и движение его заемного капитала на основе данных бухгалтерской отчетности за 2017-2019 гг., можно прийти к выводу, что финансово-экономическая деятельность компании имеет невысокий уровень зависимости от кредиторов. Она эффективно управляет кредиторской задолженностью и заемным капиталом. Также она устойчива в финансовом отношении, кредитоспособна, обладает платежеспособностью и ликвидностью активов. На протяжении исследуемого периода она не привлекала больших займов и постепенно оплачивала проценты по имеющимся кредитам. В 2019 году показатели результатов ее экономической деятельности упали, что повлияло на ее финансовое состояние. Уменьшилась выручка и валовая прибыль, также увеличились расходы, связанные с производством и реализацией продукции. Компания имеет производственные риски, поскольку на протяжении исследуемого периода наблюдалось сокращение чистой прибыль, за счет чего упала ее экономическая рентабельность. В структуре заемного капитала преобладали долгосрочные кредиты и займы (более половины) и кредиторская задолженность (35%). Исходя из расчетов эффекта финансового рычага, наиболее оптимальным соотношением заемных и собственных средств было в 2019 году: 58% собственный капитал, 42% заемные средства. Финансовые риски в данный момент не угрожают финансовому состоянию компании. Предприятие планирует погасить долгосрочные обязательства в ближайшие четыре года. Для оптимизации структуры капитала необходимо повысить рентабельность активов, продаж и затрат предприятия, в первую очередь увеличить эффективность использования активов и обеспечить рост выручки и чистой прибыли, для чего компании следует сократить расходы, минимизировать производственные риски и увеличить прочие доходы. Она должна рационально управлять маркетинговой и сбытовой деятельностью, контролировать состояние расчетов с дебиторами и не допускать возникновение сомнительной дебиторской задолженности. Помимо этого, ей необходимо перераспределить имеющиеся финансовые ресурсы на усовершенствование организации производства и реализации продукции, возможно, увеличить клиентскую базу и наладить свою рыночную активность (например, организовать исправные поставки, увеличить каналы сбыта, разнообразить товары и услуги). Рост уровня рентабельности поспособствует повышению кредитного рейтинга и увеличит резервы возможного использования собственных и заемных средств. Список использованной литературы I. Нормативно-правовые материалы: 1. Гражданский кодекс Российской Федерации (часть вторая): Федеральный закон РФ от 30 ноября 1994 г. №51-ФЗ (с последними изменениями и дополнениями от 9 февраля 2009 г.) // Собрание законодательства Российской Федерации. – 1994. – №31. – Ст.665, 807-829. 2. Налоговый кодекс Российской Федерации (часть вторая): Федеральный закон РФ от 5 августа 2000 г. № 117-ФЗ // Собрание законодательства Российской Федерации. – 2006. – № 12. – Ст. 269. 3. О бухгалтерском учете: Федеральный закон от 06.12.2011 № 402-ФЗ: (в ред. от 28.06.2013 г.). 4. Об утверждении Положения по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/2008): [приказ Минфина РФ от 06.10.2008 № 107н]. II. Специальная литература: 5. Бланк, И.А. Финансовый менеджмент: учебный курс. - К: Эльга, Ника-Центр, 2017. - 527 с. 6. Брег, С.М. Настольная книга финансового директора. 14-е изд., - М.: Альпина Паблишер, 2019. - 608 с. 7. Буглова, П.А. Оценка заемного капитала организации и анализ эффективности его использования (на примере АО "ОЭМК") / Статья в сборнике X Всероссийской молодежной научно-практической конференции с международным участием: актуальные проблемы бухгалтерского учета, анализа и аудита. – 2018. – С.37-42. – Режим доступа: https://elibrary.ru/item.asp?id=35677306 8. Кагарманова, А.И. Методика анализа заемного капитала предприятия//Материалы международной научно-практической конференции. – 2017. – С. 29–31. - Режим доступа: https://elibrary.ru/item.asp?id=32363438 9. Качкова, О. Е. Бухгалтерский финансовый учет: учебное пособие. – 2 изд., стер. – М.: КНОРУС, 2020. – 568 с. 10. Ковалев, В.В. Финансы организаций (предприятий): учебник / В.В. Ковалев, Вит.В. Ковалев. Корпоративные финансы и учет: понятия, алгоритмы, показатели — 3-е изд., перераб. и доп. – М.: Проспект, 2019. – 992 с. 11. Кошкина, М.Н., Златтинова Л.Р. Методика анализа заемного капитала//Вестник Межрегионального открытого социального института. – 2018. – С. 103–112. 12. Лаврушин, О.И. Деньги, кредит, банки: учебное пособие. – М.: КНОРУС, 2019. – 448 с. - Режим доступа: [Электронный ресурс] https://uchebnik-online.com/soderzhanie/textbook_134.html 13. Лукина, Ю.В. Методологический аспект оценки эффективности использования заемного капитала / Ю.В. Лукина / Статья в сборнике национальной научно-практической конференции: Финансы. Управление. Инновации. – 2017. – С.137-144. – Режим доступа: https://elibrary.ru/item.asp?id=30020213 14. Никитин, Д. А. Эффективность использования заемного капитала//Известия высших учебных заведений. Северо-Кавказский регион. Общественные науки. – 2017. – №2. – С. 84–89. - Режим доступа: https://cyberleninka.ru/article/n/effektivnost-ispolzovaniya-zaemnogo-kapitala/viewer 15. Паламарчук, А.С. Экономика предприятия [Электронный ресурс]: учебник / А.С. Паламарчук. - М.: ИНФРА-М, 2018. - 458 с. - Режим доступа: https://new.znanium.com/read?id=300523 16. Пласкова, Н. С. Финансовый анализ деятельности организации: учебник. – М.: Вузовский учебник: ИНФРА-М, 2017. – 368 с. - Режим доступа: https://znanium.com/bookread2.php?book=809989&spec=1 17. Руткаускас, Т.К. Экономика организации (предприятия): учебное пособие. – 2 изд., стер. – Екатеринбург: УМЦ УПИ, 2018. – 260 с. - ISBN 978-5-8295-0563-9 18. Савицкая, Г. В. анализ хозяйственной деятельности предприятия: учебное пособие. – М.: ИНФРА-М, 2017. – 378 с. - Режим доступа: https://znanium.com/bookread2.php?book=752455&spec=1 19. Салманов, Р.С. Анализ заемного капитала в РФ / М.Ю. Алиева, Р.С. Салманов // В сборнике: Фундаментальные и прикладные научные исследования. Сборник статей XII международной научно-практической конференции. – 2018. – С.36-38. – Режим доступа: https://elibrary.ru/item.asp?id=34926013 20. Смирнова, Я.В. Экономика предприятия: электронное учебное пособие. – Эл. изд.: Екатеринбург, 2017 – 121 с. – Режим доступа: https://study.urfu.ru/Aid/Publication/13601/1/Smirnova_ОПУБЛ_ИЗД.pdf 21. Табаков, А. Н., Горшенина, Н. В. Анализ и оценка финансового риска использования заемного капитала //Проблемы современной экономики. – 2018. – С. 115–120. 22. Шеремет, А.Д. Бухгалтерский учет и анализ: учебник / А.Д. Шеремет, Е.В. Старовойтова; под общ. ред. проф. А.Д. Шеремета. — 3-е изд., перераб. и доп. — Москва: ИНФРА-М, 2020. — 472 с. – Режим доступа: http://znanium.com/catalog/product/1035950 23. Шохина, Л.С., Брыкина О.В. Оптимизация структуры заемного капитала предприятия / Финансовый вестник: проблемы организации финансов и финансовый менеджмент. - №2(37). – 2017. – С.26-33. – Режим доступа: http://finance.vsau.ru/fileadmin/file/izdaniya/finvestnik/fin_vestnik__37_2017_All.pdf#page=26 24. Экономика предприятия (организации) [Электронный ресурс]: учебное пособие. – Эл. изд.: Нижний Новгород: НОО "Профессиональная наука", 2018. – 501 с. – Режим доступа: http://scipro.ru/conf/enterpriseeconomy.pdf. III. Интернет-ресурсы: 25. Бухгалтерская финансовая отчетность организации «ПАО «АНК Башнефть» официальный сайт центра раскрытия информации Интерфакс – Режим доступа: https://www.e-disclosure.ru/portal/files.aspx?id=1976&type=3, свободный (Дата обращения: 13.05.2020) 26. Официальный сайт компании «ПАО «АНК Башнефть». Режим доступа: http://www.bashneft.ru/disclosure/finance-results/, свободный (Дата обращения: 13.05.2020) Выполнил: обучающийся гр. 184 очной формы обучения Султангирова Миляуша Маратовна Руководитель: к.э.н., доцент Григорян Карен Альбертович

Казань – 2020 Содержание Введение 3 1. Теоретические и методические аспекты учета и анализа заемного капитала 5 2. Анализ структуры, динамики и эффективности использования заемного капитала предприятия на примере ПАО «АНК «Башнефть» 21 Выводы и предложения 34 Список использованной литературы 36 Введение. Как правило, для большинства хозяйствующих субъектов рыночного сектора экономики возникает необходимость в использовании других финансовых ресурсов, хотя в основе любого бизнеса лежит собственный капитал. Это связано с недостатком их собственных средств, которых не хватает для развития предприятия и его успешного управления, то есть привлечение заемных средств и их грамотное использование является необходимым и важным для каждой организации. В настоящий момент все чаще возникают вопросы анализа и оценки заемного капитала. Сегодня в условиях жесткой конкуренции платежеспособность и ликвидность организации имеют особое значение. Эта информация необходима пользователям для принятия выгодных управленческих решений, поскольку от этого зависит, предоставит ли банк кредит, будет ли инвестор вкладываться в компанию, а поставщик продавать сырье и другие материалы. Для обеспечения стабильности финансового состояния, предприятиям необходимо проводить всесторонний анализ всех финансовых ресурсов, их источников привлечения и использования, в том числе и по заемному капиталу, от этого зависит финансовый результат. Благодаря правильному и точному анализу можно прийти к наиболее оптимальному варианту формирования заемного капитала и определить пути его эффективного применения. Этим обусловлена актуальность данной темы курсовой работы. Цель данной работы состоит в исследовании организации учета и анализа заемного капитала, эффективности его использования и оценки возможности привлечения заемных средств на примере ПАО «АНК «Башнефть». В работе определены следующие задачи: · Изучить теоретические аспекты заемного капитала и его значение для деятельности организации; · Провести анализ управления заемным капиталом, его состояния и движения на примере конкретного предприятия; · Провести анализ финансового состояния данного предприятия, отдельных статей его бухгалтерского баланса для наиболее точных выводов; · Оценить возможность привлечения заемных средств в организацию. · Разработать рекомендации по оптимизации структуры капитала; Объектом исследования является финансово-хозяйственная деятельность ПАО «АНК «Башнефть». В качестве предмета исследования выступает процесс оценки заемного капитала предприятия. Теоретической и методологической основой написания курсовой работы послужили законодательные и нормативно-правовые акты такие как: гражданский кодекс Российской Федерации, Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ; Положение по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/2008); материалы учебной литературы таких отечественных авторов как Качкова О.Е., Савицкая Г.В., Ковалев В.В., Шеремет А.Д. и др; а также научные публикации в журналах, электронные ресурсы, данные бухгалтерской (финансовой) отчетности ПАО «АНК «Башнефть» за 2017-2019 гг. Работа состоит из введения, двух глав, выводов и предложений, списка использованной литературы. Во введении определены актуальность, объект, предмет, цель и задачи исследования. В первой главе данной курсовой работы представлены теоретические и организационные аспекты учета и анализа заемного капитала. Вторая глава содержит анализ показателей эффективности использования заемных средств и финансового состояния на примере ПАО «АНК «Башнефть». В выводах и предложениях отражены основные заключения, даны рекомендации по оптимизации структуры капитала данного предприятия. Теоретические и организационные аспекты учета и анализа заемного капитала Для большинства предприятий различных отраслей экономики большое значение имеют средства, которые они могут привлечь на условиях различных займов, к имеющимся собственным финансовым ресурсам. Существует множество определений заемного капитала, но все они лишь дополняют друг друга. Так, Ковалев В.В. считает, что «заемный капитал - это средства, которые предоставляются на долгосрочной основе субъекту хозяйствования государством или сторонними лицами. Он представлен в основном долгосрочными банковскими кредитами и облигационными займами» [10, с.270]. Шеремет А.Д. относит к заемному капиталу фактически весь объем привлеченных компанией средств [22, с.217]. По мнению Бланка И.А. заемный капитал – это привлекаемые для финансирования развития организации на возвратной основе денежные средства и другое имущество [5, с.328]. В.В. Позняков считает, что «заемный капитал – капитал, образуемый за счет банковского кредита и средств, полученных от продажи выпущенных облигаций». Датские экономисты Й. Ворст и П. Ревентлоу рассматривают заемный капитал как один из источников финансирования, определяющими признаками которого являются «право собственности» и «финансовое обязательство». «Если инвестор желает обрести права собственника или совладельца, и тем самым право голоса, скажем в акционерном обществе, он может купить одну или несколько акций. Капитал, привлеченный таким образом, называют собственным капиталом. Если же инвестор, напротив, кредитует ту или иную фирму, он приобретает право на ее финансовые обязательства, но, как правило, не получает право голоса. Поскольку в данном случае речь идет об инвестициях, которые осуществляют не владельцы фирмы, а сторонние кредиторы, такой капитал называется заемным». Исходя из вышеперечисленных определений, можно прийти к заключению, что заемный капитал представляет собой привлеченные на возвратной основе средства, полученные в результате заимствования финансовых ресурсов у внешних источников и подлежащие возврату. Заемные средства, используемые для финансирования хозяйственной деятельности предприятия и повышения его инвестиционного потенциала, позволяют существенно увеличить прибыль, расширить процесс воспроизводства организации и обеспечить плодотворное применение собственного капитала и т.д. Существует ряд признаков классификации заемного капитала, которые представлены на рисунке 1.1.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-05-12; просмотров: 189; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 52.14.85.76 (0.103 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(1.14)

(1.14)