Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Экономическая характеристика предприятия

Основным источником аналитической информации является бухгалтерский баланс (форма № 1), который представляет собой сгруппированные в определённом порядке и обобщённые сведения о величине средств организации в едином денежном измерителе на конкретный момент времени. Средства, их состав и размещение, а также источники этих средств и их размещение, сгруппированы в балансе в разделах и статьях. Другим важным источником аналитической информации является “Отчёт о прибылях и убытках" (форма № 2). Из этой формы получаем сведения о выручке от реализации, себестоимости реализованной продукции, прибыли и другие. Для анализа финансово-коммерческой деятельности организации кроме данных, приведённых в балансах необходимы дополнительные сведения. Они будут извлекаться из синтетического и аналитического бухгалтерского учёта, а также других форм отчётности. Проанализируем структуру пассива бухгалтерского баланса и влияния основных разделов баланса на пополнение его активной части.

Таблица 2.3.1 Анализ структуры пассива бухгалтерского баланса и влияния основных разделов баланса на пополнение его активной части.

Примечание. Источник: Приложение А.

В соответствии с таблицей 2.3.1 наиболее значимы изменения к концу 2006 года произошли по статье долгосрочные кредиты и займы, удельный прирост составил - 2,81%, источники собственных средств, удельный прирост составил -0,51%. Состав кредиторской задолженности в пассиве баланса уменьшился на 1,48%, состав, состав долгосрочных обязательств - на 3,73%. Проведем анализ структуры актива бухгалтерского баланса и его основных разделов. Таблица 2.3.2 Анализ структуры актива бухгалтерского баланса и его основных разделов.

Примечание. Источник: Приложение А. В соответствии с таблицей 2.4.2 наиболее значимы изменения к концу 2006года произошли по статье основные средства, удельный прирост составил - 5,41%, денежные средства, удельный прирост составил - 3,39%. Состав дебиторской задолженности в активе баланса увеличился на 0,64%.

Проанализируем формирование прибыли на ОАО "Борисовский завод "Металлист".

Таблица 2.3.3 Формирование прибыли на ОАО "Борисовский завод "Металлист".

Примечание. Источник: собственная разработка

В соответствии с таблицей 2.3.3 прибыль от реализации равна сумме прибыли от торговой деятельности и прибыли от других отраслей деятельности: За 2004 год: 5097+207=5304; За 2005 год: 4654+440=5094; За 2006 год: 6731+247=6978

Прибыль отчетного периода равна сумме прибыли от реализации, прибыли от прочей реализации и прибыли от внереализационных операций:

За 2004 год: 5304 - 23 - 1865 = 3416 За 2005 год: 5094+ 8 - 1620=3482; За 2006 год: 6978 - 793 - 1089 = 5096;

Рассчитаем показатели, характеризующие финансовую устойчивость ОАО "Борисовский завод "Металлист".

Таблица 2.3.4 Показатели, характеризующие финансовую устойчивость ОАО "Борисовский завод "Металлист".

Примечание. Источник: собственная разработка

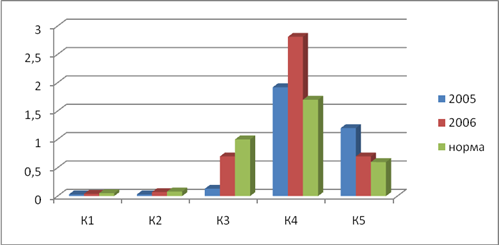

Используя бухгалтерский баланс предприятия, найдем коэффициент ликвидности и проанализируем обеспеченность собственными оборотными средствами. Коэффициент абсолютной ликвидности (К1):

К1 = (3002 +17) / 99053= 0,03 на начало года К1 = (4566 + 17) / 122340 = 0,04 на конец года

Коэффициент текущей ликвидности (К2):

К2 = (3002 +17+ 193) / 99053 = 0,03 на начало года К2 = (4566 + 17+ 4949) / 122340 = 0,07 на конец года

Коэффициент промежуточной ликвидности (К3):

К3 = 13 047/99053 = 0,13 К3 = 20394/122340 = 0,17

Коэффициент обеспеченности собственными оборотными средствами (К4):

К4 = (113145 + 716 - 100098) / 7167 = 1,92 К4 = (138923 +3381 - 118529) / 8458 = 2,81

Коэффициент финансовой независимости (К5): К5 = 113145/94092 = 1, 20 К5 = 138923/92319 = 1,50

Для большей наглядности покажем данные коэффициенты графически

Рисунок 2.1 Анализ финансового состояния ОАО "Борисовский завод "Металлист"

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-04-20; просмотров: 65; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.218.38.125 (0.022 с.) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||