Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Особенности осуществления операций с драгоценными металлами ⇐ ПредыдущаяСтр 6 из 6

Операции с драгоценными металлами и их учет осуществляются отдельно по каждому наименованию драгоценного металла (золото, серебро, платина и палладий). В целях учета и отражения операций с драгоценными металлами используются коды соответствующих драгоценных металлов, установленные в классификаторе драгоценных металлов Бухгалтерское оформление и учет банками операций с драгоценными металлами осуществляется в соответствии с планом счетов бухгалтерского учета в банках и кредитных организациях. Масса драгоценного металла может быть выражена в граммах или в тройских унциях. В целях учета драгоценных металлов одна тройская унция принимается равной 31,1035 грамма. В случае перевода значения массы из граммов в тройские унции результат определяется с точностью до 0,001 тройской унции. Количественный учет драгоценных металлов осуществляется отдельно по каждому наименованию и виду драгоценного металла по следующим показателям:

Таблица 2.2 Показатели осуществления количественного учета драгоценных металлов

Под воздействием геофизических и атмосферных факторов и в силу конструктивных особенностей весоизмерительных приборов их показания при взвешивании драгоценных металлов могут отличаться от показаний предыдущих взвешиваний, зафиксированных в учетных и сопроводительных документах. При взвешивании драгоценных металлов допустимы весовые расхождения в следующих пределах:

Таблица 2.3 Пределы весовых расхождений при взвешивании драгоценных металлов

Чистая масса драгоценного металла определяется путем умножения массы в лигатуре на пробу сплава, выраженную как удельный вес драгоценного металла в 1 грамме сплава. Стандартный слиток золота с пробой 999,9, имеющий массу в лигатуре 12348,4 г, содержит 12347,2 г химически чистого золота (12348,4 * 0,9999 = 12347,16). Золото все еще стоит дороже платины. Цены на золото обогнали цены на платину в прошлом году. В 2011 году платина стоила дороже золота, по сравнению с 2012 годом. В этом году золото среди аутсайдеров. Стоимость грамма золота снизилась на 4.5 %. За это время платина подорожала на 4.7 %. Спрэд между ценами на золото и платину сократился до 4 %.

Таблица 2.3 Цены на драгоценные металлы на период с 2011 по 2012гг.

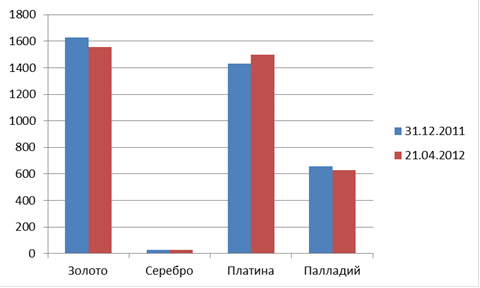

Стоимость серебра с начала года выросла до 29 рублей 87 копеек. Рост составил 10.3 %. Обесценение американской валюты на мировых рынках привело к тому, что стоимость драгоценных металлов резко повысилась и спрос населения на металлические счета увеличился. На основании данных диаграммы видно изменение объема продаж золота, серебра, платины и палладия.

Рис.2.2 Изменение цен на драгоценные металлы с 2011 года по 2012 гг.

За 2010 г золото возросло в цене более чем на 35% - до 1430,0 долл. за тройскую унцию, серебро - более чем на 90%, до 31,00 долл. за тройскую унцию, платина - на 25%, до 1850 долл. за тройскую унцию, палладий - в 2 раза, до 800 долл. за тройскую унцию. За год - с октября 2010 г. по сегодняшний день - доходность счетов в золоте составила почти 25%. Только в октябре 2010 г., держатели золотых счетов смогли заработать 1,67%, тогда как валютные депозиты принесли убыток в 3%, а рублевые - доходность на уровне всего 0,88%. Процентов по металлическому счету банк обычно не начисляет. Доход клиента зависит от роста цен на золото на мировом рынке, а для вкладчика российского банка - еще и от курса доллара к рублю.

Приведем пример: Вклад инвестора на металлический счет в банке - 6 кг золота по цене одной тройской унции золота на Лондонской бирже, действующей на день вклада, 1575 долл. США за тройскую унцию. Через три месяца стоимость одной тройской унции золота по цене международного рынка, действующей на день снятия, возросла до 1621,5 долл. за тройскую унцию. Курс доллара США к рублю по котировке Центрального банка России возрос за этот период на 0,88 руб. (с 27,50 до 28,38 руб. за доллар). Одна тройская унция равна 31,1035 грамма. При определении доходов результаты расчетов определяются с точностью до 0,001 доли тройской унции с применением правил округления. Количество тройских унций: 6000 / 31,1035 = 192,904. Тогда величина доходов владельца металлического счета составила:

(192,904 х 1621,5 х 28,38) - (192,904 х 1575 х 27,50) = 521 934,56 руб.

По привлекательности среди клиентов основной ряд драгоценных металлов выглядит следующим образом: · по массе проданного металла: серебро (70,4%), золото (23,6%), палладий (5,8%), платина (0,2%); · по стоимости проданного металла: золото (86,0%), палладий (8,8%), серебро (4,2%), платина (1,0%). Как видим, самым популярным по стоимости металлом для вложения денег остается золото. Кроме открытия металлических счетов, инвестировать в золото можно и путем покупки инвестиционных монет (на эти операции специальной лицензии не требуется). С 1 апреля 2011 г. Банк России отменил НДС на операции с памятными монетами. Теперь все вновь выпускаемые монеты, как инвестиционные, так и памятные, НДС не облагаются. При этом при покупке памятных монет на длительный период можно рассчитывать в некоторых случаях на дополнительный доход в качестве нумизматической ценности таковых. Также у инвесторов имеется возможность покупки слитков. Существенным недостатком последнего варианта является обязательная уплата при покупке слитка НДС в размере 18% от стоимости металла, причем при обратной операции налог не возвращается. Получается, что стоимость слитка автоматически возрастает на 18%. Есть свои особенности и у обезличенных металлических счетов: некоторые банки взимают комиссию при внесении на счет мерных слитков. Например, Сбербанк в случае внесения слитков удовлетворительного состояния берет комиссию в размере 0,1% от стоимости металла при зачислении золота и от 0,5 до 1,5% при зачислении серебра. Примечательно, что если клиент вносит металл отличного состояния, то банк, напротив, уплачивает ему проценты в зависимости от веса металла: минимальное вознаграждение по золоту составит 60 центов при весе 1 грамм, максимальное - 16 долл. при весе 1 кг. Критерии состояния металла банк при этом устанавливает самостоятельно. Если клиент Сбербанка захочет «обналичить» обезличенный металлический счет (ОМС) не деньгами, а физическим металлом, то он обязан уплатить банку НДС и комиссию, также зависящую от веса: по золоту - от 8 до 90 долл., по серебру - 7,5 и 55 долл. соответственно. За последние несколько лет золото сильно подорожало. Если посмотреть на учетные цены ЦБ РФ, то получается, что килограмм золота сегодня стоит 1 млн. 436 тысяч рублей. Три года назад килограмм золота стоил всего 721 тысячу рублей.

Изменение индивидуальных характеристик драгоценных металлов при их зачислении и выдачи со счета в физической форме и отклонение массы металла, учитываемого на обезличенном металлическом счете, от массы металла, подлежащего возврату с этого счета в физической форме устанавливается договором обезличенного металлического счета. Операции безналичного перечисления драгоценных металлов банк осуществляет на основании поручения (заявки) клиента, составленного по форме, установленной банком.

Библиографический список сбербанк коммерческий драгоценный металл золото 1. Белоглазова Г.Н. Деньги, кредит, банки: конспект лекций Финансовая газета. - М:Юрайт, 2009. - 158 с. 2. Владимирова М.П. Деньги. Кредит. Банки.: учеб.пособие. / Владимирова М.П., Козлов А.И. - 3-е изд., перераб. и доп. - М.:КноРус, 2007. - 288 с. . Довнар Ю.П. Защита банковских вкладов физических лиц. Сравнительно-правовой аспект. - Мн.: «Амалфея»,2007. - 244 с. . Лаврушин О.И. Банковское дело: современная система кредитования. [Учеб пособие] / Лаврушин О.И., Афанасьева О.Н.Корниенко С.Л.;. - М.: КноРус, 2006. - 256 с. . Селищев А.С. Деньги. Кредит. Банки.. - СПБ: Питер,2007. - 432 с. - (Учебники для вузов) . Марданов, Р. Х. О развитии концептуальных подходов к стандартизации качества банковской деятельности. // Стандартизация качества банковской деятельности как инструмент повышения устойчивости и конкурентоспособности банковского сектора России. - 2008. - С.29-38. . Марданов, Р. Х. Условия повышения функциональной роли банковского сектора в Российской Федерации и ее регионах.. // Вестник Ассоциации российских банков. - 2007. - N17. - С.31-32. . Потиенко Л.И. Валютный рынок: учеб. пособие // . Тосунян, Г. А. Банкизация России: право, экономика, политика.: монография. / Г. А. Тосунян. - М.: "Олимп-Бизнес", 2008. - 400 с. . Улюкаев А. Российский банковский сектор в условиях нестабильности на мировом финансовом рынке: проблемы и перспективы. / Улюкаев А., Данилова Е. // Вопросы экономики. - 2008. - N3. - С. 4-19 . Хохлов В.М. О путях развития банковской системы России. / Хохлов В.М. // Вестник Ассоциации российских банков. - 2007. - N18. - С.53-57. . Развитие науки о деньгах, кредите и банках.: (по материалам Международной межвузовской конференции в Финансовой академии при Правительстве РФ). // Деньги и кредит. - 2009. - N 3. - С.78-85 . О порядке принятия Банком России решения о государственной регистрации кредитных организаций и выдаче лицензий на осуществление банковских операций: Инструкция Банка России от 02.04.10 № 135-и. . Металлические счета Сбербанка // http://www/bank-zoloto.ru/metall-schеt/ 15. <http://www.altyngold.ru/book/index.php?p1=5>

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-04-20; просмотров: 48; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.191.174.168 (0.011 с.) |