Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Глава I. Обзор и прогноз мирового рынка автомобилейСтр 1 из 12Следующая ⇒

Оглавление

Введение Глава I. Обзор и прогноз мирового рынка автомобилей 1.1 Объем и динамика роста 1.2 Географическая структура 1.3 Фирменная структура мирового рынка Глава II. Маркетинговые технологии компаний-автопроизводителей 2.1 Ассортиментная и инновационная политика 2.2 Особенности политики продвижения международных автопродуцентов 2.3 Формирование сбытовых сетей Глава III. Компания Major в системе продаж иностранных автомобилей и запчастей в России 3.1 Общая характеристика хозяйственной деятельности компании 3.2 Взаимоотношения компании Major с иностранными автопроизводителями 3.3 Современная структура сбытовой сети компании Major в России Заключение Список использованных источников Введение

Новые тенденции в развитии мировой экономики усиливают конкуренцию на мировых рынках, коренным образом изменяют структуру конкурентообразующих факторов, характер и методы конкуренции на мировых рынках. «Переход к современным производительным силам (факторам производства, неизбежно трансформирующимся), — пишет Р.И.Хасбулатов, — формирует новую тенденцию: производство начинает ориентироваться на индивидуализацию потребностей и запросов, сохраняя массовость…» и далее «…изменения структуры спроса и потребления отчётливо индивидуализируют основной объект потребления».[1] Данный феномен, будучи объективным следствием поступательного развития научно-технического прогресса, с одной стороны, и исчерпанием интенсивных возможностей развития, с другой, практически воплощается в преимущественном ориентировании производства всех развитых стран на индивидуальные запросы. Производители, уловившие эту тенденцию развития, побеждают в конкуренции, а государства — выходят в технологические лидеры. Те производители, которые не учитывают в своих сбытовых стратегиях трансформацию факторов производства и изменения в характере конкуренции, выталкиваются на обочину мировой экономики. Как следствие, появляется необходимость учитывать изменения, происходящие в организации производства и сбыта, особенно на рынках высокотехнологичной продукции, к каковым относится и рынок автомобилей. Процесс усиления глобализации данного рынка, обязанный также и транснациональному капиталу, приводит его к единообразной экономической системе, формирующейся на основе создания единого рыночного пространства, где субъекты соревнуются в сбытовых системах, обеспечивающих повышение конкурентоспособности посредством всё большей ориентированности на потребителя. Это означает, что во многом конкурентной страну делают стратегии ведущих продуцентов, трансформирующих государственные «правила игры» в своих интересах, создающих и реализующих соответствующие механизмы, относительно самостоятельно регулирующих конкурентную, рыночную среду. По этим вопросам в современной экономической литературе нет единства. Они требуют дополнительного анализа и обобщения, тем более, что современный уровень конкурентоспособности российского автомобилестроения остаётся пока невысоким. Доля России на данном мировом рынке не превышает 2,8%, в том числе по экспорту - 0,26%. Это связано с комплексом факторов, среди которых не последнее место занимает отсутствие конкурентоспособных стратегий производства и реализации. Решение данной проблемы также требует новых научных исследований мирового рынка легковых автомобилей и стратегий конкуренции, реализуемых на нём, как более, так и менее успешными мировыми автопродуцентами с тем, чтобы по возможности адаптировать их достижения к потребностям российского производства и избежать ошибок аутсайдеров.

Нельзя сказать, что проблема сбытовых стратегий и тактики их реализации в экономической теории осталась без внимания. Однако ее изучение на современном этапе развития экономической теории и практики сохраняет актуальность по ряду причин. Основные из них обусловлены высокой динамичностью ёмкости рынка, радикальными изменениями конкурентообразующих факторов и структуры мирового рынка автомобилей, трансформацией практики конкурентной борьбы основных акторов, необходимость корректировки развития автомобильного комплекса России с учётом изменений в российской экономике и мирового опыта с тем, чтобы создать реальные предпосылки для углубления процесса интегрирования России на мировые рынки высокотехнологичной продукции.

В современной отечественной и зарубежной экономической литературе общетеоретические вопросы конкуренции на мировых рынках, а также стратегические аспекты отдельных продуцентов отраслей экономики наиболее полное освещение получили в трудах российских учёных и специалистов Азоева Л.Г., Бурцева Н.Н., Градова А.П., Григолая Г.П., Кныш М.И., Кониной Н.Ю., Лифиц М.И., Магомедова Ш.Ш., Морозовой Т.Г., Ноздревой Р.Б., Окрут З.М., Погребняк Е.В., Сельцовского В.Л., Сейфулаевой М.Э., Сербиновского Б.Ю., Фатхутдинова Р.А., Халевинской Е.Д., Хасбулатова Р.И., а также зарубежных учёных и специалистов Брю Стэнли Л., Лайкер Джеффри, Макконнелл Кэмпбелл Р., Портера Е. Майкла, Риккардо Д., Смита А., Уотерса Д., Хайека Ф.А., Шумпетера Й. и других. Вместе с тем количество работ, посвящённых конкретно проблемам разработки сбытовых стратегий в производстве автомобилей как в российской, так и зарубежной печати, весьма ограничено. Большинство из них содержит годовые обзоры мирового, либо региональных рынков автомобилей, рассмотрение текущего состояния деятельности отдельных автомобильных корпораций. Как правило, это публикации в периодической печати. В то же время проблематика анализа причин успеха (неудач) сбытовых стратегий основных продуцентов мирового автомобильного рынка, включая российских производителей, остаётся неизученной, хотя совершенно очевидно, что общетеоретических подходов к решению данной проблемы недостаточно. Таким образом, недостаточная теоретическая разработанность проблемы, а также необходимость методического и практического осмысления опыта мировой конкуренции в области автомобилестроения и высокая практическая значимость изучения проблем в данной сфере для повышения эффективности экономики России в целом, и обусловили выбор данной темы дипломного исследования. Цель дипломного исследования состоит в том, чтобы изучить подходы к формированию сбытовой политики зарубежного автопроизводителя на мировом рынке. В соответствии с обозначенной целью в работе были поставлены и решались следующие задачи: - выявить тенденции в мировом производстве автомобилей, особенности формирования мирового совокупного спроса и предложения (динамика и структура), а также их конъюнктуры; - проанализировать особенности формирования сбытовых сетей на мировом рынке автомобилей и факторы, его формирующие; - оценить сбытовую систему крупнейшего мирового производителя автомобилестроения. Объектом дипломного исследования выступает сбытовая деятельность крупнейших зарубежных производителей автомобилей на мировом рынке. Предметом исследования является комплекс экономических отношений, возникающих между основными продуцентами мирового автомобильного производства и акторами мирового рынка новых автомобилей в условиях глобализации конкуренции и сбыта. Теоретическую и методологическую основу дипломной работы составляют: принципы системности, позволяющие провести анализ проблем сбытовой деятельности на мировом рынке новых автомобилей; принципов диалектики, позволяющих учесть внутреннюю противоречивость исследуемого объекта; структурно-функциональный подход, дающий возможность выявить сложную систему связей в мировом производстве и реализации автомобилей в условиях глобализации конкуренции.

Анализ конкретных статистических данных осуществляется посредством традиционных методов экономико-статистического анализа, графических построений, экспертных оценок. Важную роль в обосновании основных положений и выводов в работе сыграли труды отечественных и зарубежных экономистов по классической и современной теории мировой экономики, международных экономических отношений, международной торговли, международного менеджмента и маркетинга; исследования ведущих международных экономических организаций, научных и экспертных центров по проблематике мировой торговли—ЮНКТАД, ВТО, МБРР, МВФ—и специализированных институтов по проблемам производства и реализации автомобилей—международные OICA, российские ГНТЦ РФ ФГУП «НАМИ», ФГУП НИИАЭ, ГУП НИЦИАМТ, НИИАТМ, АО «НИИТАвтопром». Информационной базой исследования послужили материалы международных экономических организаций, годовая отчётность крупнейших зарубежных и российских производителей автомобилей, консалтинговых фирм, опубликованная в периодической печати и на официальных Internet-сайтах. Хронологические рамки исследования охватывают период с 1980 по 2007гг. включительно, при этом более пристальное внимание уделено периоду 2002—2007гг. и перспективе до 2020 года. Объем и динамика роста

Анализируя нынешнее состояние мирового автомобилестроения, западные аналитики, как правило, не проходят мимо глобализации производства, подчеркивая, в частности, что она, с одной стороны, выражается в уходе крупных продуцентов с привычных производственных баз на новые заводы в развивающихся странах с меньшей степенью насыщения рынка и более низкой заработной платой, а с другой - сопровождается укреплением позиций японских продуцентов по сравнению с их основными конкурентами, главным образом в Северной Америке и Европе. Особенно отчетливо вопрос о глобализации встает у компаний, сталкивающихся в своей деятельности с серьезными трудностями. Именно они в последние годы больше всего сокращали производство в странах базирования штаб-квартиры. Так, «General Motors» и «Ford» за период с 2000 г. уменьшили его в США более чем на 1 млн. ед. каждая, а «Fiat» в Италии - почти на 500 тыс.

Рис. 1. Основные движущие факторы развития мирового автомобилестроения

Аналогичную политику проводят и продуценты других стран. Например, «Renault» и «PSA» сейчас собирают заметно больше за пределами Франции, главным образом в Восточной Европе и в несколько меньшей степени в Центральной Азии и на Дальнем Востоке.

Перейдем к изучению основных движущих факторов развития мирового автомобилестроения. 1. Вывод производственных процессов в развивающиеся страны Ужесточение конкуренции, рост экологических требований к производству и автомобилям, медленные или отрицательные темпы роста на основных рынках, с одной стороны, и рост спроса, большой потенциал рынков, относительно низкая стоимость ресурсов, возможность получения льготных условий на развивающихся рынках - с другой стороны, создают реальные стимулы для частичного вывода производства мировых автомобильных компаний на рынки развивающихся стран (рис. 2 и 3). К примеру, доля затрат на труд в продажной цене автомобиля составляет 5% в Китае и 6% в России. В Европе этот показатель будет равен 13%, в США 14% и 19% в Японии. Кроме того, производители автомобилей выносят в другие страны процессы НИОКР. По данным опроса, который проводился компанией ATKearney в сентябре 2003 г. среди генеральных директоров компаний - автопроизводителей и поставщиков всех уровней, в развивающиеся страны наиболее часто выводятся: инжиниринг автомобилей и НИОКР - 39% всех ответов; разработка информационных технологий - 32% всех ответов.

Рис. 2. Количество сборочных заводов крупнейших автопроизводителей в развивающихся странах Согласно результатам опроса Индия, Китай и Мексика являются фактическими лидерами перемещения в них производственных процессов, в то время как текущая доля России практически равна нулю. Вместе с тем оценка конкурентной позиции России говорит о привлекательности страны для мировых автопроизводителей и наличии потенциала для организации НИОКР и высокотехнологических производств, как следствия относительно низких издержек и сравнительно высокого качества ресурсов[2].

Рис. 3. Производство легковых автомобилей в развивающихся странах, производителями из триады

Консолидация отрасли

Консолидация мировой автомобильной промышленности и создание стратегических концернов (как легковых, так и грузовых автомобилей) выражается в снижении количества независимых автопроизводителей. В 1980-х гг. можно было выделить до 30 независимых крупных компаний, в то время как на текущий момент их насчитывается 10 и прогнозируется снижение до 6-7 в будущем. Снижение числа независимых компаний является естественным процессом для многих отраслей промышленности с закономерным следствием - постепенной утратой самостоятельности и конкурентоспособности локальными игроками.

Стратегия платформ»

В 1990-х гг. начала активно развиваться «стратегия платформ». Сущность ее заключается в производстве нескольких моделей на базе единой платформы (сборочной рамы, на которую монтируются все узлы и детали). Яркой иллюстрацией «стратегии платформ» являются примеры концернов General Motors и Volkswagen. GM использует одну платформу для производства «Silverado», «Suburban», «Sierra», «Escalade» и пикапа «Tahoe». Volkswagen в настоящее время активно работает над созданием целого ряда новых автомобилей на базе общей платформы VW Golf пятого поколения. Часть этих новинок появится под маркой Volkswagen, а часть - под марками Audi, Seat и Skoda. В целом за период с 1997 по 2004 гг. количество платформ для производства легковых автомобилей упало с 10 до 7 у GM и с 9 до 4 у Volkswagen. При этом расширение модельного ряда привело к росту количества моделей на одну платформу в среднем с 2 до 6 у GM и с 3 до 11 у Volkswagen! Данная политика не только существенно сократила издержки путем унификации, но и способствовала повышению качества продукции, гибкости производства, скорости разработки и обновления модельного ряда[3].

Модульная сборка

Логическим продолжением «стратегии платформ» конца 1980-х гг. стало развитие модульной сборки. На конвейер поставляются готовые к сборке модули, включающие в себя большое число простых компонентов и деталей. Компании Volvo, например, удалось в последние годы снизить число используемых для производства грузовиков компонентов в два раза - с 44 тыс. до 22 тыс. шт. Модульная сборка в автомобилестроении привела к появлению новых организационных принципов. Так, например, в 1997 г. в бразильском городе Резенде концерн Volkswagen организовал первый в мире парк поставщиков для производства грузовиков на принципах модульного консорциума. Схема модульного консорциума представлена на рис. 5.

Рис. 5. Схема парка поставщиков VW на принципах модульного консорциума (г. Резенде, Бразилия)

Отличительные особенности этого типа производства: - 9 поставщиков-партнеров производят под одной крышей готовые к сборке модули; - все 1365 рабочих наняты поставщиками; - из 250 млн долл. инвестиций на поставщиков приходится 50 млн долл.; - VW отвечает за дизайн, контроль качества и НИОКР.

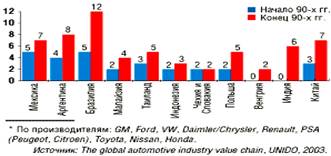

Географическая структура

В европейской автомобильной промышленности занято более 1 млн. человек. Ее годовой оборот превышает 500 млрд. евро. Производство автомобилей в регионе в 2006 г. увеличилось по сравнению с предыдущим годом на 2,8% и составило 21406 тыс. ед. Ведущий продуцент - ФРГ, выпустившая в указанном году 26% общего количества произведенных легковых и грузовых машин (5574 тыс.). Второе место - за Францией (3169 тыс.), на третьем месте - Испания (2750 тыс.), четвертая в Западной Европе - Великобритания (1648 тыс.). Все большую роль в общеевропейском производстве автомобилей играют новые восточноевропейские члены ЕС, страны СНГ и Турция. Первые и вторые заметно опережают, в частности, Италию (у первых этот показатель в 2006 г. равнялся 2390 тыс., а у вторых - 1733 тыс. против 1212 тыс. в Италии, в Турции - 988 тыс. - был выше, чем в некоторых странах Западной Европы). При этом среднегодовой прирост производства в Российской Федерации и в Турции находится на уровне, близком к 10%, а в новых странах ЕС составляет 25%. Крупнейший продуцент в этой зоне - Чехия, второй по значимости - Польша[14]. К 2010 г. автомобилестроительные мощности в новых странах ЕС могут превысить 3,5 млн. ед.; в это время около 2/3 всего их производства должны обеспечивать Чехия и Словакия, в основном за счет машин базового и среднего классов. В 2006 г. Европа оставалась крупнейшим мировым потребителем автотранспортных средств. Совокупные регистрации новых машин в Европе в указанном году равнялись 21851 тыс. ед., увеличившись по сравнению с 2005 г. на 3,7%. Однако в Западной Европе прирост был ниже среднего (1,4%), поскольку умеренного расширения спроса на германском и итальянском рынках оказалось недостаточно для компенсации «потерь» на французском и британском рынках[15]. К основным факторам, препятствовавшим поступательному развитию спроса, эксперты относят недостаточное число новых моделей, рост цен на топливо и повышение банковских процентных ставок. Решающую роль в расширении продаж автомобилей в Европе в 2006 г. сыграли восточноевропейские государства, доля которых в совокупных европейских продажах достигла 22% (увеличившись с 13% в 2000 г.), а спрос за год повысился на 12,9%. Регистрации новых автомобилей на отдельных рынках в 2006 г. характеризовались следующими данными (тыс. ед.): Германия - 3772, Великобритания - 2734, Франция - 2499, Испания - 1953, Италия - 2597, страны СНГ - 2873, новые члены ЕС - 1269. Китайская экономика продолжает удивлять мир своими достижениями. По итогам 2007 года Китай, который в настоящее время является самым активно растущим автомобильным рынком в мире, вышел на третье место по объемам производства автомобилей. Впереди пока остаются только традиционные лидеры по объемам автомобильного производства: США и Япония. По итогам 2007 года в Поднебесной было произведено 8 млн. 882,4 тыс. автомобилей, причем, общий рост производства составил 22,02% по сравнению с 2006 годом. Интересно отметить, что подавляющее большинство произведенной в Китае автомобильной продукции поставляется на внутренний рынок. В течение 2007 года менее 2% произведенных внутри страны машин, было экспортировано в другие страны. Учитывая такие показатели роста в последние годы, можно говорить о том, что в Китае сложилась мощная автомобильная индустрия, которая представлена как национальными, так и иностранными компаниями. В том случае, если в перспективе внутренний рынок будет удовлетворен, Поднебесная может стать одним из главных мировых экспортеров автомобилей. Регистрации средств автомобильного транспорта в мире в 2006 г. исчислялись в 67783 тыс. ед., т. е. были на 3,6% выше, чем в 2005 г. При этом удельный вес в них Западной Европы и Северной Америки (имеющих сопоставимые по своим масштабам рынки) равнялся 55% против 65% в 2000 г. Однако в отличие от западноевропейского рынка, где 86% продаж приходилось на легковые автомобили, на североамериканском преобладали машины, относящиеся к классу грузовых, в условиях повышенного спроса в сегменте пикапов. Западноевропейский, североамериканский и японский рынки, где спрос предъявляется в первую очередь на машины, предназначенные для обновления парка, в последние годы развиваются сравнительно медленно, причем иногда динамика развития там носит даже отрицательный характер. Иная ситуация - в Центральной и Восточной Европе, Латинской Америке и Азии (и прежде всего в КНР и Индии), где продажи в 2006 г. возросли более чем на 10%.

Таблица 1 - Географическая структура производства и регистраций автомобилей в мире в 2006 г.1)

1) Легковые и грузовые

Согласно прогнозу компании «PriceWaterhouseCoopers», в конце текущего десятилетия ожидается повышение коэффициента загрузки производственных мощностей мирового автомобилестроения (до 81,7% в 2010 г. и 83% в 2011 г.)[16]. В 2006 - 2011 гг. наиболее перспективными регионами по темпам роста продукции автомобилестроения являются Восточная Европа, Южная Америка и Азиатско-тихоокеанский регион, а среди отдельных стран – КНР, Индия, Бразилия и Россия.

Формирование сбытовых сетей

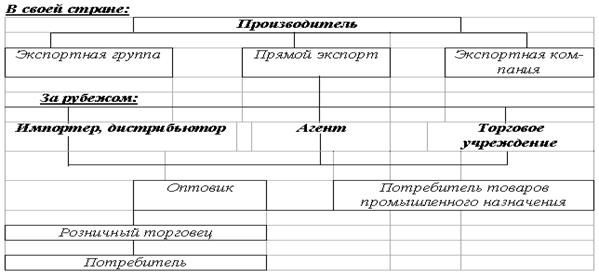

Организация автомобилестроительной компанией сбытового канала на территории зарубежного государства может иметь форму прямого и косвенного сбыта. Выбор того или другого, а также протяженность канала косвенного сбыта зависят от многих факторов. Одним из ключевых моментов в организации канала является отбор торговых посредников. Если инфраструктура иностранного рынка развита, то автомобильная компания использует услуги местных торгово-посреднических организаций дистрибьюторов, выбирая их по таким критериям, как[39]: - финансовые возможности и стабильность организации-дистрибьютора; - уровень развитости связей с потребителями (розничными или мелкооптовыми фирмами); - соответствие продукции компании профилю деятельности дистрибьютора (гармоничность предложения по отношению к торговому посреднику); - наличие соответствующего оборудования, складов и пр.; - уровень квалификации персонала. Следует учитывать, что дистрибьюторские фирмы также могут выбирать среди имеющихся предложений со стороны автопроизводителей. Для посредников важна известность товарной марки и имидж компании-автопроизводителя, поэтому фирме, неизвестной данному рынку, нелегко создать сбытовой канал. Настороженно относятся торговые компании и к новым моделям автомобилей, даже известная марка иногда не помогает. Поэтому автопродуценты разрабатывают программы стимулирования торговых посредников, досконально изучив практику конкурентов и условия конкуренции. В некоторых ситуациях автопроизводители берут на себя обучение персонала дистрибьюторских компаний, предлагают скидки, обеспечивают сервисное обслуживание потребителей. В работе с торговыми посредниками зарубежные компании-автопроизводители используют три вида стратегий: вталкивание (push), втягивание (pull) и смешанную стратегии. Стратегия вталкивания преследует цель добиться добровольного согласия посредника сотрудничать с изготовителем. Все маркетинговые усилия компания направляет на дистрибьютора, который в такой ситуации фактически определяет условия сотрудничества, а компания берет на себя все расходы, связанные со стимулированием и повышением квалификации торгового персонала, рекламированием товара и другими вопросами продвижения модели. Стратегия втягивания направлена на конечного потребителя, на мотивацию спроса. Возрастание спроса на определенную модель автомобиля вынуждает дистрибьюторов закупать его, и, таким образом, конечный потребитель как бы втягивает нужный ему товар в сбытовой канал. Для успеха втягивания требуется эффективная программа стимулирования покупателя и дополнительные затраты на более продолжительную и агрессивную рекламную кампанию. Смешанная стратегия предполагает распределение усилий компании-автопродуцентов между вталкиванием и втягиванием, т.е. воздействие и на конечного потребителя через рекламу и различные способы стимулирования продаж (sales promotion), и на торговых посредников, выбирая наиболее оптимальный вариант создания их заинтересованности в сотрудничестве. Создание эффективной системы сбыта международной компании-автопроизводителя напрямую зависит от национальной инфраструктуры распределения. Это сказывается как на издержках, так и на возможностях успешного начала продаж в условиях конкуренции местных традиций и предпочтений. В этой связи можно говорить о сегментации распределения, т.е. постепенном развитии сбытовых каналов и использовании различных сбытовых стратегий на национальных рынках (или регионах). Сегментация может проводиться с учетом не только экономических критериев, но и географических (наличие гор, пустынь, плотности населения и др.). Так, в ряде африканских стран нецелесообразно создавать торговую сеть за пределами столичного региона. В некоторых регионах компании-автопроизводители применяют тактику постепенного расширения географии поставок через региональных дилеров. Скрытые затраты – характерная особенность международных каналов сбыта автопроизводителей. Они возникают при наличии в сбытовом канале того или иного количества мелких оптовиков, что бывает вызвано отсутствием возможности обеспечить хранение запасов. Затраты времени оптовиков увеличиваются, если розничная торговля проводится через большое число мелких автосалонов. Перейдем к исследованию подходов к организации распределения автомобильной продукции и развитию зарубежных дилерских сетей. Выбирая наиболее подходящий метод сбыта товара, автопроизводитель решает следующие проблемы: 1. Делает выбор между централизованным и децентрализованным сбытом (выбор системы сбыта). 2. Делает выбор между использованием собственных и сторонних органов продажи (выбор формы сбыта). 3. Выбирает прямой или косвенный канал сбыта. При реализации товара на внешнем рынке автопроизводитель обращает особое внимание, во-первых, на все составляющие канала распределения и, во-вторых, как этими каналами управлять, т.е. подобрать на роль посредника, определить мотивы их поведения, систему контроля, методы управления и т.д. Главной задачей в управлении каналом распределения является обеспечение доставки товара конечному потребителю в нужное время и способом, наиболее выгодным производителю.

Рис. 7. Особенности организации международного распределения товаров в автомобилестроении

Различают три разновидности форм организации распределения товара компанией-автопроизводителем[40]: - собственные органы сбыта; - сторонние (сбытовые посредники своей страны); - сбытовые посредники за рубежом. Таблица 7. Классификация форм организации распределения товара компанией-автопроизводителем

По сравнению с маркетингом товара внутри страны задачи создания канала сбыта и управления им на внешнем рынке значительно сложнее. Экспортер должен предусмотреть: каналы движения товаров между странами (ввоз товара); каналы внутри страны (каналы на зарубежных рынках). Каналы движения между странами включают[41]: 1) косвенный экспорт, т.е. продажа товаров посредникам в собственной стране, которые, в свою очередь, перепродают их зарубежным потребителям; 2) прямой экспорт, т.е. продажа потребителю за рубежом, который может оказаться или конечным потребителем товара, или посредником, который может, например, быть местным отделением самого экспортера; 3) изготовление товара за рубежом на принципах совместного производства. Выбор соответствующего канала по ввозу товара в другую страну всегда зависит от целей компании-автопроизводителя, ее размера и модели автомобиля. Однако имеются и общие критерии, которые не зависят от компании или ее товара. Среди них наиболее важные следующие: - Наличие канала. - Объем продаж: зависит не только от потенциальных возможностей рынка, но и от выбранного канала сбыта. - Издержки обращения: в сравнении с суммой расходов на достижение объема продаж и с учетом расходов на содержание этого канала. - Потребность в инвестициях. - Персонал: состав и квалификация. - Риск. - Контроль: в зависимости от избранного канала (например, при продаже товара экспортеру компания лишается всякого контроля, тогда как при осуществлении маркетинга собственными силами или при производстве товара на дочерней компании контроль может быть обеспечен в полной мере). - Гибкость: способность изменять стиль своего поведения в зависимости от изменений на рынке. Наиболее подходящий канал для одной страны может оказаться непригодным для другой. Зачастую компаниями-автопроизводителями применяется практика когда одновременно используются различные способы выхода на внешние рынки и каналы – продажа лицензий в одной стране, производство товаров на дочернем предприятии в другой, использование агентов в третьей и так далее. Автопродуцент-экспортер уделяет внимание всему пути движения товара, вплоть до конечного покупателя, если даже экспортер напрямую не в состоянии оказывать прямое влияние на действия и политику посредников. Понятие целостности канала сбыта является предпосылкой успешного осуществления маркетинга.

Рис. 8. Используемые каналы распределения продукции автопроизводителей на международном рынке

Особое место в маркетинговой логистике автопродуцентов на международных рынках принадлежит формам совместной экспортной деятельности. Такая деятельность имеет место, когда один производитель («несущий») использует свою созданную систему зарубежной торговли для продажи товаров другого производителя («наездника») параллельно со своими товарами. Подобный метод торговли встречается в двух вариантах: 1) «несущий» продает товары «наездника» на базе комиссии, т.е. выполняет функции агента; 2) «несущий» скупает товары и перепродает их по цене, которую сможет выручить, т.е. работает как торговец. Продажа автомобиля может осуществляться непосредственно потребителю без посредников и возможна, когда: - речь идет о продаже различных товаров производственного назначения; - товары продаются местному правительству, местным властям, другим официальным или полуправительственным организациям; - потребительские товары продаются по почте конечному потребителю; - потребительские товары продаются предприятиям розничной торговли; - потребительские товары продаются фирмам, организующим торговлю по почте. Крупные международные группы розничной торговли могут объединять: универсальные магазины, специализированные магазины, супермаркеты, торговые центры независимых торговцев, добровольно объединившихся для закупки товаров. Обращаясь к группам, можно избежать заключения бесчисленного множества контрактов. Организации, занимающиеся торговлей по почте, могут рассматриваться как важный способ прямого контакта с потребителем, но они часто требуют для себя исключительных прав, что ограничивает применение этого способа в какой-либо одной стране. Широко практикуется в сбытовой системе иностранных автопроизводителей использование агентств. Агентским соглашением определяется официальное сотрудничество, когда одно лицо или компания (агент) нанято другим лицом или компанией (принципалом) с тем, чтобы обеспечить принципалу деловые отношения с третьими лицами. Таким образом, торговый агент уполномочен заключить контракт на продажу товара между этим принципалом и третьей стороной, потребителем. Движение товара происходит благодаря усилиям агента напрямую от принципала к потребителю, а агент получает комиссионные. В практике маркетинга, однако, это понятие включает также и дистрибьюторов. Не все страны разрешают создавать на своей территории сбытовые отделения зарубежных фирм: в некоторых только допускается такая возможность, т.е. нет прямого запрета на их существование. Отделения создают, заменяя местного дистрибьютора, когда торговля достигла такого объема, при котором отделение становится экономически оправданным[42]. Маркетинговая дочерняя компания за рубежом выполняет почти те же операции и имеет те же преимущества и недостатки, что и собственное отделение. Разница заключается в том, что дочерняя компания включается в состав головной компании как местная компания, а значит, что она имеет все права местной компании. Большое разнообразие каналов сбыта дает возможность создавать разнообразные комбинации, из которых затем выбирается оптимальный вариант сбыта. Причем для одного и того же товара на разных рынках это могут быть различные варианты. Обобщим результаты проведенного во второй главе изучения принципов организации маркетинга в работе международных автомобилестроительных корпораций. Во-первых, для успешной деятельности на внешних рынках необходимо прилагать более значительные целеустремленные усилия, более тщательно соблюдать принципы и методы маркетинга, чем на внутреннем рынке. Во-вторых, изучение внешних рынков, их возможностей – этот отправной момент в экспортной маркетинговой деятельности более сложен и трудоемок, чем изучение внутреннего рынка. В-третьих, для эффективной деятельности на внешнем рынке необходимо творчески и гибко использовать маркетинговые методы. В-четвертых, следовать требованиям мирового рынка означает не только необходимость соблюдения принятых там условий сбыта товаров. Решающее значение имеет разработка и производство таких экспортных товаров, которые даже спустя несколько лет после выхода на рынок отличались бы высокой конкурентной способностью[43]. В-пятых. Важным аспектом международного маркетинга является его роль в менеджменте. Он используется для разработки концепции интернационализации деятельности предприятия, которая ложится в основу управления этим процессом. Главной функцией международного маркетинга можно считать обоснование целевых позиций управления активностью предприятия на мировом рынке. Управленческий аспект международного маркетинга связан с тем, что он призван отразить особенности отношений купли-продажи и инвестиционные направления деятельности в нетрадиционных для предприятий типах культур. В центре маркетинговой деятельности предприятия-автопроизводителя на международных рынках находится подготовка и принятие на основе соответствующей внешней (в т.ч. рыночной) и внутренней (в т.ч. технико-экономической) информации управленческих решений, позволяющих решать следующие задачи: - Выход на международный рынок - Выбор международного рынка - Выход на выбранный рынок, поиск потребителя и предложение ему своей продукции - Разработка конкретной программы мероприятий маркетингового комплекса (микса) для достижения поставленных целей на выбранном рынке - Получение экономических, научно-технических и других результатов в результате участия предприятия в международном разделении труда - Организация на собственном предприятии процесса разработки и осуществления программы международного маркетинга

|

|||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-04-20; просмотров: 89; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.227.102.124 (0.114 с.) |